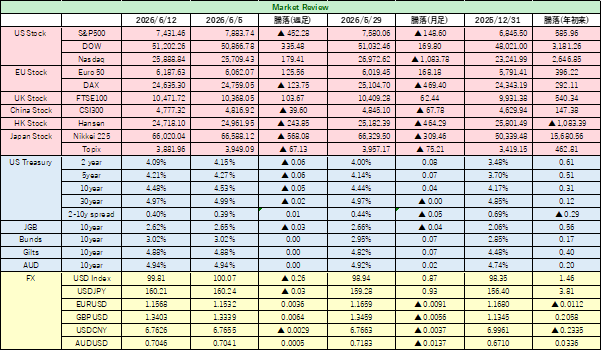

5月雇用統計は、堅調な雇用市場を示唆

6月5日に、米国労働省労働統計局が発表した5月の雇用統計では、非農業部門雇用者数は17.2万人増加した。事前予想の8万人増を大きく上回る水準で、雇用市場が堅調であることを示唆するものと受け止められる。前月4月は速報値11.5万人増から17.9万人増に上方修正された。

雇用者数が改善した背景は、雇用主が採用拡大には中東情勢などへの不確実性から慎重となっている一方で、再雇用が困難になる可能性から一時解雇も抑制されていることがある。また、関税の還付が実施されたことで、財政刺激的な効果が企業収益を押し上げており、解雇を控えることを可能にしている。家計調査に基づく失業率は4.3%だった。失業率は3カ月連続で同水準を維持している。労働省が6月2日に発表していた4月の雇用動態調査(JOLTS)でも、求人件数は761万件と2024年5月以来の高水準を維持している。中東情勢は改善しておらず、原油価格は高止まりしているが、雇用市場は底堅さを示す。

トランプ大統領は、低金利を指向しており、新FRB議長であるウォーシュ議長に期待を寄せている。しかし、雇用市場がこれだけ堅調であると、米FRBとしては、金融政策はむしろ引締めスタンスに寄らざるを得ない。金融市場では、今後の利上げを織り込む可能性を見込むようになってきている。

来週16-17両日には、ウォーシュ新議長の下で初めてとなる連邦公開市場委員会(FOMC)が開催を予定されている。金融市場では、今回のFOMCでは、政策金利は据え置きを予想しているものの、雇用情勢の安定を受け、「タカ派」スタンスのメッセージすら発するのではないかと注目している。

金融市場見通し 6月8日週

<米国債券>

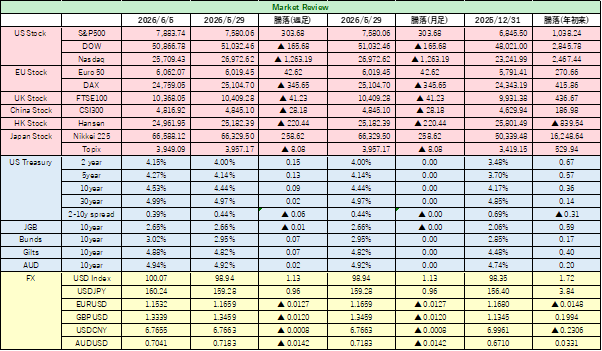

先週の米国債相場は、5月米雇用統計で予想外の堅調な雇用市場が示唆されたことから、国債利回りが再び上昇した。FRBが年内に金融政策を引き締めるとの観測が台頭したため、2年債利回りは4.164%と2025年2月以来、1年3カ月ぶりの高水準を付けた。10年米国債利回りは、4.544%まで上昇し先月22日以来の高い水準にある。2年債と10年債の利回り格差は36.8Bpsと今年3月中旬以来の水準に縮小した。

エネルギー価格の高騰が続く中、市場参加者の間ではインフレ懸念が強まっており、FRBが金融政策においてタカ派的な姿勢を維持すること、年内にも「利下げ」ではなく「利上げ」を実施する可能性を織り込んでいる。金利先物市場でFRBが12月までに利上げを実施することを約7割織り込んでいる。ただ、今月のFOMCでは金利を据え置くとの見方が大勢である。問題は今後の金融政策の方向性である。今年のFOMCで投票権を持つハマック・クリーブランド地区連銀総裁は、5月雇用統計に関連して、雇用市場は完全雇用に近い状態にあることが示されたとの認識を示し、インフレ圧力を抑制するため、FRBは近く利上げを実施する必要に迫られる可能性があると述べた。インフレ圧力と雇用市場の回復を受ければFRBは金融引き締め・利上げに転換する可能性は高まるが、トランプ政権の期待とは真逆になる。

そして、インフレ圧力を確認する指標が今週発表される。債券市場が次に注目するのは10日発表予定の5月消費者物価指数(CPI)である。もし、CPIが上振れすれば利上げ観測が一段と高まるだろう。

<米国株式市場>

先週5日の米国株式市場は大荒れの展開で、主要3指数が大幅安となった。4日には、ダウ平均が終値ベースで過去最高値を更新していたものの、5月雇用統計が堅調な雇用市場を示唆する内容だったため、米FRBがタカ派的な金融政策スタンスに転換するとの観測が強まり、これをきっかけにハイテク株が大きく売り込まれた。

ナスダック総合指数とS&P500も先週は連日過去最高値を更新したが、5日は急反落し、それぞれ、前日終値比4.18%安、2.64%安で終了した。フィラデルフィア半導体株指数も同10.26%安となり、この下落率はパンデミック発生時の2020年3月以来で最大となった。5日のニューヨーク証券取引所での取引は、値下がり銘柄数が値上がり銘柄数を3.14対1の比率で上回った。ナスダックでも同割合は3.48対1で値下がり銘柄が多かった。両取引所の合算出来高は228.9億株と直近20営業日の平均は203億株を上回るボリュームを伴った。

5月雇用統計では、雇用が3カ月連続で力強く伸びを示し、失業率も4.3%と3カ月連続で横ばいとなり、雇用市場が再び力強さを取り戻しつつあることが確認された。同統計が予想以上に堅調だったことでFRBによる年内の利下げ観測は大幅に後退した。短期金融市場では、FRBが今年12月の会合で利上げに踏み切る確率を4割程度織り込んでいる。

5月以降テクノロジー株と半導体株を中心に記録的な上昇が見られたが、5日は様相が一変した。来週は半導体・AI銘柄が主導する強気相場に変化があるのか見極めることになろう。

<為替市場>

先週の為替市場では米ドルが大幅に上昇した。5月の米雇用統計では、非農業部門雇用者数が17.2万人増加と事前予想を大幅に上回るなど、堅調な雇用市場を示唆するものだった。そのため、年末までに利上げが行われる可能性を織り込んで、ドル金利が上昇、中東情勢の緊迫が続くことで安全資産需要としての米ドル買いも後押しされ、米ドルは対主要通貨で上昇した。ドル円は節目とみられていた160円15銭まで続伸した。今週は160円を超えた水準での日本通貨当局による円買い介入が実施されるかどうかが注目される。ユーロドルは1ユーロ=1.152ドル、ポンドドルも1ポンド=1.332ドルへと下落した。

ドル円相場は、日本の通貨当局の円買い介入実施を催促するかのように円売りが続いている。160円を超える円安水準となったことから、何らかのアクションが週前半にはあるだろう。ただ、効果については半信半疑と捉える参加者は多く、その後も、円安観測を拭えない展開となるのではないか。

気になるところでは、先週末の取引で、暗号通貨ビットコインが1BTC=59,373ドルまで下落、週間では19%に及ぶ下落となった。

<原油>

米国とイランの間の和平交渉は、先週も着地が見えず、交渉の成果が伝えられる一方で、米によるイラン軍関連施設への攻撃実施の報道を受けて、荒い値動きが続いた。週半ばの4日には、トランプ大統領がイスラエルとレバノンの停戦について、双方の間で進展が見られ、レバノンは平和を享受するに値するとの見方を示すと、米・イラン間の紛争が再燃する可能性が低下するとの観測が拡がった。しかし、このコメントは裏付けがなく、原油市場の供給安心感は長続きしなかった。北海ブレント先物が1バレル=93.09ドル、WTI先物は1バレル=90.54ドルと、週足では両指標とも3週間ぶりの上昇となった。

イランは米国との和平合意の条件として、レバノンでの停戦を挙げており、レバノンは和平へのカギだが、結局、最終合意には至らなかった。ホルムズ海峡の海運が正常化しないことへの失望から、原油価格は下値が堅く、値を維持した。

既に指摘しているが、原油市場は少なくとも今年10月程度までは「深刻な供給不足」の状態が続くとのIAEAの分析が出ている。米国とイランが和平に至ったとしても、供給不足は続き、原油価格には下支え要因となるのだろう。

<金>

米雇用統計が堅調な雇用市場を示唆したことを受け、金相場は5日、前日比3%近く下落した。イラン戦争の影響でインフレ懸念が強まっていることに加え、雇用市場が底堅いとなれば、FRBが高金利政策を維持する可能性が高まる。金利の上昇・高止まりは、金利を産まない資産である金には痛手となる材料である。金利上昇圧力が強いうちは、金を買い急ぐ必要はないのだろう。

金現物相場は1オンス=4,341.52ドルで週末の取引を終えたがこれは3月24日以来の安値である。金先物8月限は1オンス=4,365.30ドルで引け、週足では4.3%安となった。金需要がインドで低調であることや、中国でのプレミアム低下も伝えられ、調整が長引くとの観測も出始めた。その他貴金属では、銀、プラチナ、パラジウムも週足ベースで大幅下落した。

https://shorturl.fm/ffB36

https://shorturl.fm/LGN9a

https://shorturl.fm/C6OzW

https://shorturl.fm/Mqr6s