ウォーシュ新FRB議長が就任

米連邦準備制度理事会(FRB)議長に、ケビン・ウォーシュ新議長(56)が就任した。議長の任期は4年である。トランプ大統領がパウエル前議長に利下げを求め、FRBの独立性維持への懸念が残る中で宣誓式が行われた。FRB議長がホワイトハウスで就任宣誓するのは1987年のグリーンスパン氏以来である。

トランプ大統領は景気を刺激するために、低金利政策を指向し、FRBに金利の引き下げを求めた。そして、積極的な利下げに慎重な姿勢を維持したパウエル前議長を「遅すぎるパウエル」と繰り返し批判し、圧力をかけた。FRB本部の改修工事を巡っては、パウエル氏を捜査対象に加え、FRBの独立性が危ぶまれる事態を招き、金融市場でも問題視された。トランプ大統領から指名されたウォーシュ議長は、就任直後から、金融市場の信任を得る上で困難なかじ取りが予想される。トランプ大統領もそのあたりを配慮してか、「FRBは世界の金融システムの支柱であり、100年以上の歴史を持つ世界で最も重要な中央銀行」だと指摘したうえで、ウォーシュ氏が「独立した立場で、素晴らしい仕事をすることを望む」と述べ、FRBの金融政策への関与を封印するかのように発言した。

ウォーシュ議長は式典で「改革志向」でFRBを主導すると表明した。FRBの使命が「物価の安定と完全雇用を促進することだ」と再確認し、適切に組織を運営することによって「インフレの低下と、米国経済の成長加速を実現し、米国を繁栄させる」と訴えた。

今年2月末の米国とイスラエルによるイラン攻撃開始以降、エネルギーの世界的供給の停滞から、原油相場は高止まりし、物価上昇への懸念が強まっている。それまで、FRBによる金利の低下余地さえ見込んでいた金融市場では、反対にFRBがインフレ抑制に向けて、年内にも利上げに踏み切るとの観測が広がっている。

なお、パウエル前議長は、議長退任後も理事のひとりとしてFRBに残る意向を示している。これも異例の事態で、FRB内での金融政策判断はそう容易には変わらないとの見方も出ている。

金融市場見通し 5月25日週

<米国債券>

先週の米国債相場は、短期ゾーンの利回りが上昇を続ける一方で、長期ゾーンの利回りは低下した。短期ゾーンの国債利回りが上昇した。エネルギー価格の高騰が続く中、市場参加者の間ではインフレ懸念が強まっており、FRBが金融政策においてタカ派的な姿勢を維持すること、年内にも「利下げ」ではなく「利上げ」を実施する可能性を織り込んでいる。このことが短期債利回りを押上げている。一方で、経済指標では、ガソリン価格の高騰が生活費を圧迫していることが、消費者信頼感指数を過去最低に落ち込ませたため、経済失速への懸念から、長期債利回りは低下に転じた。

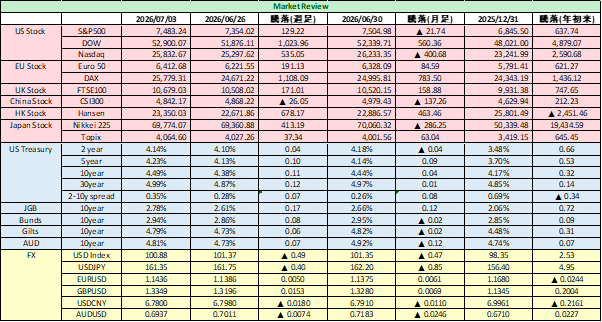

2年米国債利回りは週足では5Bps上昇し4.123%となった。5年米国債利回りは同変わらずの4.255%、指標となる10年米国債利回りは同3Bps低下し4.557%となった。地政学的リスクおよび財政的リスクのバロメーターでもある30年米国債利回りは6Bps低下し5.064%となった。経済見通しの指標でもある2年債と10年債の利回り格差は8Bps縮小し43.5Bpsだった。

ウォーシュFRB新議長の就任宣誓式が22日にホワイトハウスで行われた。FRB議長としてのリーダーシップをどう発揮していくか注視されているが、パウエル前議長をはじめ多くの理事がインフレ警戒感を強く維持しているだけに、かじ取りは困難を極めるだろう。

短期金融市場は22日の時点で、FRBが今年12月までに0.25%幅の利上げを行う可能性を66.6%織り込んでいる。また次回6月のFOMCで金融政策を維持する可能性をほぼ完全に織り込んでいる。主要国債券は全般に不安定な動きになってきている。金融市場は米FRBの動きに加えて、主要国の財政状況やイラン戦争和平の道筋にも注目している。

<米国株式市場>

先週の米国株式市場はイラン戦争・中東紛争の終結に向けた協議が進展することへの期待や、好調を維持する米国企業決算の発表を好感して続伸した。ダウ平均は取引時間中の最高値を更新、S&P500指数も8週続伸を記録した。S&P500の主要11セクターのうち9セクターが上昇して週末の取引を終えた。

ルビオ国務長官は22日、イランとの協議で一定の進展が見られているものの、引き続き課題が残っているとの認識を表明した。イランが核兵器を保有しないことが最大の懸案で、濃縮ウランの扱いのほか、ホルムズ海峡の再開問題についても協議が必要と改めて指摘した。ただ、全般に和平交渉成立への期待は薄れていない。

株式市場はウォーシュFRB新議長の就任会見にも注目した。ウォーシュ氏は自らの宣誓式で、「改革志向」の政策運営を自分の指揮下で進めると表明した。

株高をけん引してきた半導体関連株は、先週も概ね堅調に推移した。フィラデルフィア半導体指数12%も急騰した。一方、決算が発表されたエヌビディアは、予想ほど収益が拡大すると確認できず決算発表後の株価は2%程度下げた。

<為替市場>

先週の為替市場では米ドルが値を維持し7週間ぶりの高値圏で推移した。ドル指数は週を通していってこいの展開で、前週末比わずかに上昇して99.33で取引を終えた。為替市場ではイラン戦争の終結に向けた短期的な合意形成への期待や、インフレ圧力が継続した場合に米FRBが利上げに踏み切る可能性からドル買いに傾いている。

先週末22日、ルビオ国務長官はイランとの協議で一定の進展が見られ、交渉の仲介役であるパキスタンとは継続的に連絡を取っているものの、引き続き詰め切れていない課題が残っているとの認識を示した。市場では、エネルギー供給の混乱が続くことで消費者物価に影響が波及し 、FRBが金融引き締めを余儀なくされるとの懸念が高まっている。

指標では、米ミシガン大学が発表した5月の消費者信頼感指数の確報値が44.8と、過去最低水準に落ちたことが市場を驚かせた。イラン戦争によるエネルギー価格の高騰は、消費者の生活費を巡る懸念を高め、トランプ政権の経済運営に対する不満も拡大していることを浮き彫りにした。

FRB高官発言では、ウォラー理事がFRBは次回のFOMC政策声明で「緩和バイアス」を削除し、利上げの可能性を示すべきとの見解を示した。これを受け、短期金利先物市場ではFRBの利上げ観測が前倒しされ、早ければ今年10月にも利上げが実施されるとの見方が出始めた。また市場はウォーシュ新FRB議長の就任にも注目している。

ドル円はドルが高値を維持し、円が売られて、1ドル=159.11円までドルが上昇した。日本政府・日銀が、数週間前に円買い介入を実施したことがほぼ確認される中、日本円には売りが出やすい状態が続いている。円買い介入による価格上昇分はすでに失われており、日本の通貨当局によるさらなる介入への警戒が続くことになろう。

欧州通貨は、米ドルに対しては、まちまちの動きで、ユーロは小幅安の1ユーロ=1.1611ドル、英ポンドは小幅高の1ポンド=1.3444ドルで取引を終えた。4月の英小売売上高は前月比1.3%減と2025年5月以来最大の月間減少率を記録した。

ドル円相場は、日本の通貨当局の介入警戒感は根強いものの、160円を超える円安では、そうした動きをけん制するとの警戒感が強い。ただ、効果については半信半疑で、神経質な動きが続くだろう。

<原油>

米国とイランの間の和平交渉は、米・イラン間の和平合意の成否を巡る観測の変化を受けて荒い値動きが続いた。結局、合意には至らず、ホルムズ海峡の海運が正常化しないことへの失望から、原油には買いが戻り、値を維持した。

北海ブレント先物は、週足ベースでは5.48%安の1バレル=103.54ドル。WTI先物は同8.37%安の1バレル=96.60ドルで取引を終えた。

国営イラン通信によると、パキスタンの外交筋は同国軍トップがイランに向け出発したと報じた。またイラン政府高官が英ロイター通信に対し、米国との隔たりが縮まっていると述べたと報じた。一方、ルビオ米国務長官は北大西洋条約機構(NATO)外相会合後に、イランとの協議で一定の進展が見られたものの、引き続き課題が残っているとの認識を表明した。イランが核兵器を保有しないことが最大の懸案で、濃縮ウランの扱いのほか、ホルムズ海峡の再開問題についても協議が必要と改めて指摘した。

先週もピックアップしたが、原油市場は少なくとも今年10月程度までは「深刻な供給不足」の状態が続くとのIAEAの分析が出ている。米国とイランが和平に至ったとしても、供給不足は続き、原油価格には下支え要因となるのだろう。

<金>

先週半ばには、一時、反発していた金相場だが、週末にかけて、原油高の影響から物価上昇圧力がさらに増大することへの懸念が拡大し、米ドル金利上昇観測が強まると、金価格は下落した。やはり、金利の上昇観測は金にとってはプラスにならない。インフレ懸念と債券利回りの上昇、為替でのドル高は、短期的には金相場を圧迫する材料とろう。先物6月物の清算値1オンス=4,523.20ドルと週間では2週連続の下げとなった。金現物は、1オンス=4,515.83ドルで取引を終えた。

ホルムズ海峡の事実上封鎖が続き、世界のエネルギー供給は危機にさらされている。戦争終結に向けた動きは見えず、エネルギー危機は長期化し、インフレ懸念も燻る。今週は、消費者信頼感指数にも明らかに影響が出ていたと受け止めるべきだろう。