国際金融ストラテジスト長谷川建一が解説する金融市場レポート

米雇用者数は予想超える伸び示す~4月雇用統計

5月8日に発表された4月の米国雇用統計で、4月の非農業部門雇用者数は11.5万人増だった。事前に予想されていた6.5万人増の伸びと比較して2カ月連続で上ぶれした。3月は18万5000人増(速報値は17万8000人増)に上方修正された。非農業部門雇用者数は過去1年ほど月ごとに増減を繰り返し、不安定な状態とみられていたが、約1年ぶりとなる2カ月連続での増加かつ10万人を超える伸びとなったことは、雇用市場が改善方向にあることを示す。なお、2カ月間の伸び幅としては2024年以来の大きさとなった。

失業率は4.3%で前月と変わらず。イラン戦争に伴いエネルギーコストが上昇している中で、雇用市場は底堅く推移していることが示した。一方で、20-24歳の失業率は7.6%へと大きく上昇。黒人の失業率は7.3%に上昇した。労働参加率も61.8%に低下し、2021年以来の低い水準に落ち込み、「U6」(不完全雇用率)も8.2%で今年に入ってからの最高水準に達した。手放しでは楽観できない点は、散見される。

平均時給は前月比0.2%増、前年同月比3.6%増で、いずれも事前予想を下回った。賃金上昇が物価上昇圧力を増幅するほどではないことは、良い点であろう。

今後の焦点は、イラン戦争が雇用にどこまで影響を及ぼすかという点になる。イラン戦争は物価を押し上げており、消費者マインドは過去最低水準に落ち込んでいる。トランプ政権が実施した減税により、個人消費や企業の設備投資は米国経済を下支えしているものの、家計需要が後退したり、企業が労働時間の削減や人員調整に動いたりすれば、様相は一変する可能性がある。

セクター別では、4月は、医療と運輸、小売りといった業種で雇用が拡大した。運輸と小売りはいずれも2024年以来の大幅な伸びを示した。宅配便は約3.8万人増と、2020年以来の大きな伸びだった。建設と娯楽・ホスピタリティーは2カ月連続で増加したが、これは冬場の厳しい天候が採用活動を妨げていた可能性が指摘される。加えて、住宅建設が金利上昇の影響で抑制されているという側面はあるものの、急増するデータセンター建設需要が、建設業での雇用需要を押し上げ始めていると考えられる。

雇用統計の発表後、金融市場では、イラン戦争に伴うエネルギー価格の急上昇に耐え、米国経済は底堅さを維持しているとの強気の見方が強まった。米株式相場は反発し、S&P500指数は最高値を更新した。ドル指数は緩やかに下げ、ドル円は1ドル156円台半ばまで下落した。米国債では、ほぼすべての年限で、利回りは低下した。

金融市場見通し 5月11日週

<米国株式市場>

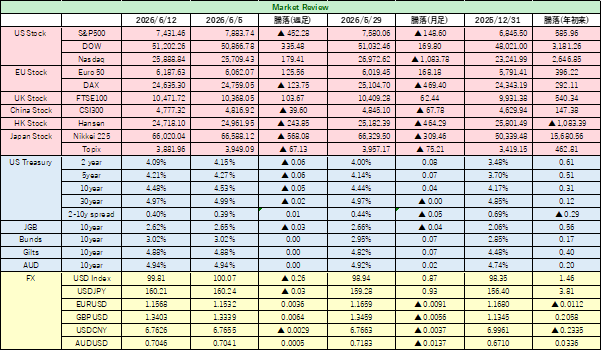

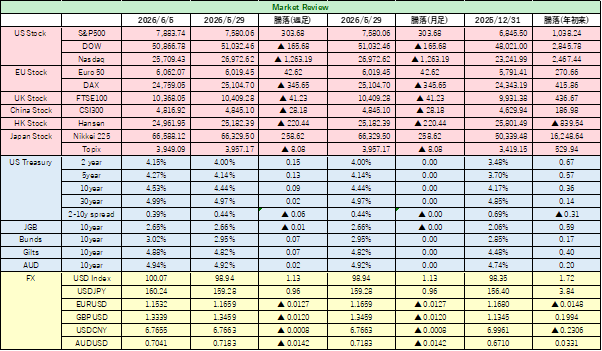

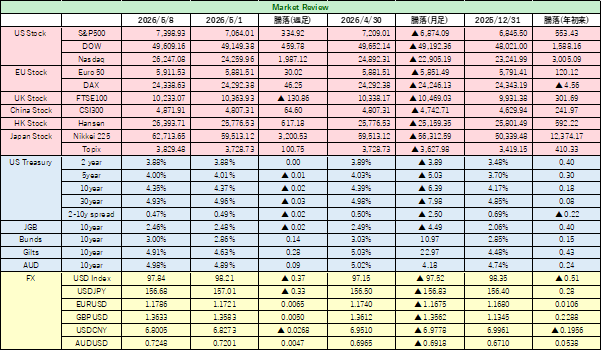

先週の米国株式市場は一段と上昇した。米国とイランの和平協議が再開されるとの期待に加え、景気の底堅さを背景に、企業業績が引き続き株価を支えるとの見方が広がった。主要株価指数はそろって上昇、S&P500指数は終値7398.93で6週連続の上昇、ダウ平均は49,609.16、ナスダック総合指数は26,247.08だった。エヌビディアやサンディスクなどAI関連株の持ち直しも追い風となり、フィラデルフィア半導体株指数は先週末比11%上昇した。また、同指数の第2四半期に入ってからの上昇率は55%にも達している。

これに、4月の雇用統計で、非農業部門雇用者数が2カ月連続で増加し、失業率は前月から横ばいと、堅調な雇用情勢が示唆されたことで、株価には強気の材料とされた。ミシガン大学の5月消費者マインド指数(速報値)は、インフレ懸念から過去最低を更新したものの、堅調な雇用統計に打ち消された形となった。原油価格の上昇、根強い物価上昇圧力、金利の高止まりなど、マイナス材料は多いが、それでも雇用市場が拡大しているという統計データは安心感を広げている。企業利益も拡大し、S&P500指数採用銘柄では、構成企業の約82%が第1四半期に市場予想を上回る利益を計上していることも正当に評価すべきだろう。これは長期平均(約67%)を上回る水準である。

<米国債券>

米国債相場は、イラン戦争に関する見通しが猫の目のように日替わりで目まぐるしく変わり、変動の大きな週だった。ただ、週を通してみれば、10年米国債利回りは4.35%と、前週末とほぼ同水準で取引を終えた。30年米国債利回りは4.93%、2年米国債利回りは3.88%と全般に数Bpsの利回り低下となった。2年債と10年債の利回り格差は47.8Bpsだった。

雇用統計で、非農業部門雇用者数が11.5万人増え、失業率は4.3%で前月と同水準だった。金利見通しに関しては、強弱入り交じる経済指標を受けて、FRBが政策金利を据え置くとの観測が強まった。短期金融市場は引き続き、FRBが政策金利を年内据え置くとのシナリオを織り込んでいる。

市場の関心は12日発表の消費者物価指数(CPI)に移っている。CPIでは高い水準のインフレがデータとして示されるとの予想が多い。今後のFRBの金融政策の方向性について、市場の見方を見極める重要なイベントとなろう。また、米国とイランの停戦が維持されるかどうかにも引き続き注目である。

<為替市場>

為替市場では米ドルの軟調が続いた。ドル指数は週間では0.3%程度下落し97.84で取引を終えた。米国とイランの敵対的行動が再燃したにもかかわらず、トランプ米大統領が停戦は維持されていると述べたことを受け、戦闘の早期終結への期待は維持された。このため、「有事のドル買い」で買われた米ドルは軟化した。ドルは対円でも小幅安となった。日本政府・日銀が断続的に為替介入を実施し、口先介入も続けて円安への抵抗感を示していることで、円売りは手控えられ、1ドル=156円60銭台で取引を終えた。

米国とイランの戦闘停止に向けた協議は、第三国を通じて継続しているようだが、イラン軍がオマーン湾で石油タンカーを拿捕するなど、米・イランのつばぜり合いは続いている。何より、米中央軍が海峡の制海権を得ているとは言えないため、下手をすればこの状況は長引く公算が高まっている。周辺国にも被害はおよび、アラブ首長国連邦はイランから弾道ミサイルと無人機が飛来したことを先週も確認した。

<原油>

原油相場は、米国とイランの和平協議が週末にも行われるとの報道を受けて地政学リスクの縮小観測から下落した。WTI先物6月限は1バレル=95.42ドルで取引を終えた。北海ブレント先物7月限は1バレル=101.29ドルで終了した。週足では約6%安だった。トランプ政権からは、戦争終結とホルムズ海峡の再開に向けた最新提案にイランが近く回答するとの見方が示されたが、ペルシャ湾では戦闘が一部再開されたことが、市場を一時動揺させた。

原油市場の注目は、引き続きホルムズ海峡の状況に集まっている。同海峡は2月末にイラン戦争が始まって以来、事実上閉鎖されているというべきだろう。このため、原油のサプライチェーンは遮断され、中東域内の油井は操業停止に追い込まれて始め、原油やエネルギーの供給不安が台頭している。

ホルムズ海峡の制海権は、米国にあるとは言えず、イランの力を示す機会も十分にある。これは、イランの交渉カードとなっており、外交的解決が基本シナリオでありながらも、船舶拿捕や嫌がらせ行為は戦闘再開のリスクがぬぐえない。

<金>

金相場は、先週、4営業日続伸し週足では2%程度上昇した。金価格は1オンス=4,725.20ドル、金先物6月限は1オンス=4,730.70ドルで取引を終えた。

米国とイランの停戦合意が綻びる懸念が高まり金に対する買い意欲が強まった。イランがホルムズ海峡を航行する米海軍の駆逐艦に発砲したことを受け、米国は対抗措置としてイラン国内の軍事目標を攻撃した。ただ、1カ月にわたる停戦は依然として維持されているとトランプ大統領は延べ、危うい状況が続いている。

先週は、大口の買い手である中国人民銀行の動向にも注目が集まった。同中銀は先月4月に金現物を8.1トン購入したことが報じられた。これは、2024年12月以来の高水準だった。米ドル資産の比率を下げ、資産ポートフォリオの分散を図る中央銀行は多く、こうした流れが、過去数年にわたって金相場の上昇を支えてきた一因でもあるが、その需要が続くとの観測は根強い。当面、金の下値は堅いだろう。