米国の金利低下シナリオに狂い。対中投資規制報道も重荷に。ハンセン指数は大幅反落

ハンセン指数 21,190.42 pt (▲2.01%)

中国本土株指数 7,126.19 pt (▲2.56%)

レッドチップ指数 3,965.58 pt (▲0.22%)

売買代金1,197億8百万HK$(前日1,177億6百万HK$)

ハンセン指数は大幅反落

10日の香港市場は外部環境の不透明感が一層強くなり、ハンセン指数は大幅反落し、前日比2.01%安と約1ヵ月ぶりの安値で引けた。前日の米国市場では年内の利下げ観測が後退して、政策金利の動向に敏感な米国2年債利回りが大幅上昇し、10年債利回りとの逆イールド幅が1980年以来で最大を記録した。また、バイデン米大統領が最先端の半導体製造や人工知能、監視技術などに関連する分野での中国への投資を規制する大統領令を検討していると報じたられたことがネガティブな材料視された。

ハイテク株で構成されるハンセンテック指数は前日比4.58%安と構成30銘柄は全面安となった。高性能データセンター開発の万国数拠(9698)は11.0%安、クラウドサービスの金蝶国際集団(0268)は8.2%安、電気自動車メーカーの小鵬汽車(9868)は7.9%安、動画配信のビリビリ(9626)は7.7%安となった。

ITテック株も軟調となり、インターネット検索の百度(9888)は7.4%安、Eコマースの京東集団(9618))は7.1%安、光学部品メーカーの舜宇光学科技(2382)は5.0%安、半導体製造のSMIC(0981)は4.3%安だった。

主要銘柄も全面安となり、フードデリバリーの美団(3690)、自動車メーカーの比亜迪(1211)は3.5%安、アリババ(9988)、スマートフォンの小米集団(1810)はそろって3.3%安、インターネットサービスのテンセント(0700は3.1%安だった。

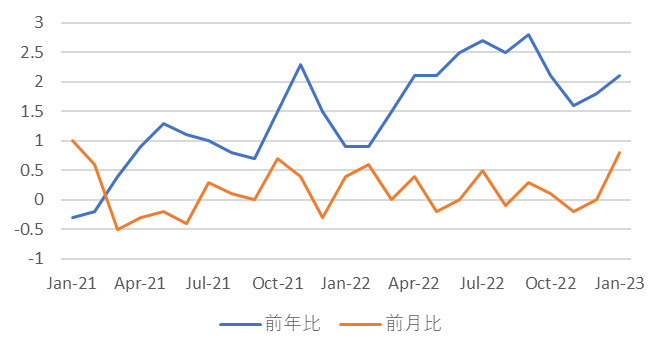

中国本土株市場では、上海総合指数が前日比0.3%安の3,260.67、CSI300が同0.59%安の4,106.31で引けた。中国国家統計局が発表した1月の消費者物価指数(CPI)は前年比2.1%上昇した。内訳では、旅行が11.2%上昇し、「ゼロコロナ」政策の終了に伴い国内の移動の制限がなくなったことで大きく回復した。中国景気の持ち直し期待も高まり、中国本土株式市場は下落幅が限定された。

またまたサプライズの次期日銀総裁人事

10日、日本政府は今年4月に任期満了を迎える黒田日銀総裁の後任人事について、植田和男・元日銀審議委員を充てる方針を決めたと報じられた。事前に挙がっていた雨宮副総裁を退けてのサプライズ人事となる。

発表を受けて為替市場では、ドル円相場は、1ドル=131円台から、一時130円割れの円高に振れたほか、国債市場では長期金利の指標である10年債利回りが、日銀の上限とする0.50%を3週間ぶりに付けた。

「ハト派」と見做され、黒田路線を踏襲するとみられていた雨宮氏ではなく、植田氏が総裁に就任すれば、異次元金融緩和からの脱却やYCCの正常化に向けて世界の中央銀行と足並みをそろえることになるとの期待が高まった。

新しく日銀総裁となる予定の植田氏は、利上げで円安にブレーキをかけようとすれば、金利・為替両面から景気を悪化させると認識を示した上で現行の路線は継承しながらも、日銀は出口に向けた戦略を立てておく必要があるとして異例の金融緩和が微調整に向かない枠組みになっている点にも昨年触れていた。

いずれにしても、現行の大規模な金融緩和には副作用が強い。そうは言っても、日本経済は、大胆な金融政策の変更に打って出て、耐えられるほど強い状況ではなく、かじ取りは非常に難しいのも事実である。新人事案の承認、執行部の入れ替え、既存路線からの変更と、日本銀行の金融政策からは目が離せない状況が続くだろう。