本号より配信方法を変更しています

HASEKENHK.com メルマガ 2025年3月1日号

トランプ2.0関税実施へ

2月27日、トランプ米大統領は、隣国カナダとメキシコから違法薬物フェンタニルがなお流入していることを理由として、カナダとメキシコが、この流れを止めるか、著しく制限しない限り、両国に対する関税を3月4日に発動すると述べた。両国に対する関税は25%で、カナダからのエネルギー製品(10%の関税対象)を除いたすべての輸入品に適用される。

トランプ氏は2月3日に、カナダとメキシコが新たな国境警備対策を発表したことを受けて、両国に対する関税の発動を1カ月先延ばししていた。

トランプ政権高官によれば、トランプ大統領は、この約1ヶ月にカナダとメキシコが採った国境警備対策の結果に失望しているという。同じく米国側で採った措置は効果があると見ているようである。トランプ政権は、米国内の薬物過剰摂取による死者数を調査しているが、これを重要な指標の一つとしているようである。

対中国関税は更に10%上乗せして20%追加に

また、中国に対しても、同日に追加でさらに10%の関税を課すとの見通しを示した。中国には、対カナダ・メキシコ関税の延期を決めた2月3日に10%の追加関税を発動したが、今回はさらに10%が上乗せされることになる。トランプ大統領は2期目の任期が始まった1月20日以降、中国への対応では慎重にすら見えたが、今回は踏み込んで関税上乗せを実施した。

中国商務省は声明で、王文濤商務相の名前で、グリア・米通商代表部(USTR)代表宛てに書簡を送り、米国の対中関税に懸念を表明したことを発表した。王氏は合成麻薬フェンタニルを口実に米国が課した関税措置に反対する中国の立場を改めて表明した。また、中国は自国の利益を守るため報復関税措置を講じたことも明らかにした。一方で、対話と交渉により貿易摩擦の問題を解決するよう米国に促したという。

中国経済にとっては、既に第1次トランプ政権の時から、米国への輸出品の約6割に関税がかけられている。今回、それに20%もの関税が上乗せされることで、需要は後退することが予想される。ただでさえ、国内需要が弱い状況にある中で、この影響は小さくない。米中両国の緊張が高まる可能性には注意すべきだろう。

EUにも関税

トランプ大統領は、EUに対しても25%の関税を賦課するとの提案をちらつかせた。ただこの措置がEUからの全ての輸入品に課されるのか、特定の製品や分野に限定されるかは、まだ決定されていない。4月初めに報告される貿易収支と関税障壁に関する情報により、相互関税が決定されることになっているが、そのタイミングで決定される模様である。

米国民はどう見ているのか?

トランプ大統領は外国からの輸入品に関税を課し、製造業者に米国への生産拠点を移転するよう迫る『ディール』を積極的に進めているが、それに対しての国民からの反応は冷ややかなようである。ある世論調査によると、成人の約60%は、トランプ2.0による関税賦課は、物価上昇につながると予想しているとのデータが出ている。そして、約44%が、関税賦課は米国経済に悪影響を及ぼすと回答している。共和党支持者の間でも、関税が経済的利益をもたらすとの回答は共和党支持者の約半分にとどまっており、トランプ大統領が好む関税カードの政策利用には懐疑的な見方が多いようである。

金融市場

関税実施の報道は、金融市場にも影響

不確実性や不透明性は、マーケットが最も嫌うワードであり、当面、グローバルに市場は安定とは程遠い展開を強いられるだろう。場当たり的にさえ見えるトランプ2.0の政策展開の予見可能性は小さく、市場参加者は神経をとがらさざるを得ない。トランプ当選後、楽観的なモメンタムがもたらした「トランプバンプ」が剥落する途上にあるといえ、要注意である。

【為替市場】

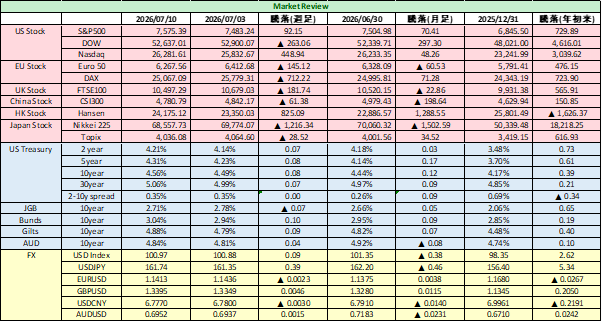

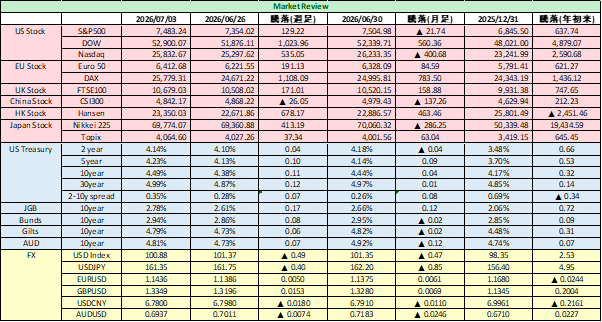

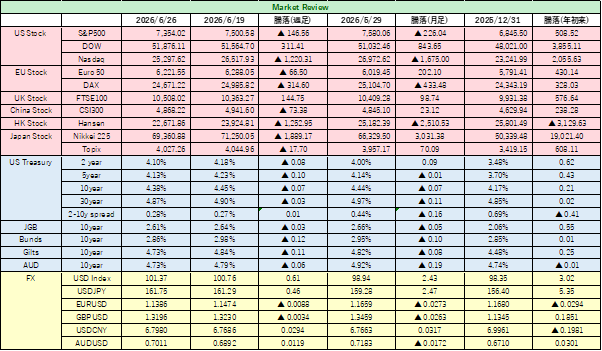

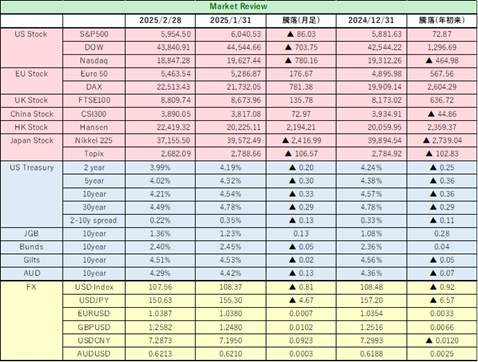

関税の実施を受けて、為替市場では、米ドルに対して、カナダ・ドル、メキシコ・ペソはいずれも下落した。これに相互関税実施となれば、ドルが再び上昇することは十分に考えられる。ドルは底堅い展開となるだろう。なお、2月28日に行われたトランプ米大統領とゼレンスキー・ウクライナ大統領の協議は、予定されていた資源に関する合意も整わず、決裂した。これを受けて、為替市場では米ドル指数が一段の上げ幅を拡大、107.56まで上昇して取引を終えた。ユーロは対米ドルで下げ、1ユーロ=1.038水準まで売られて週末の取引を終えた。

【米国株式市場】

米国株式市場では、2月は主要三指数が反落した。S&P500 で見ると、2025年の年初来のパフォーマンスは0.3%のマイナスに転じた。トランプ勝利が伝わった昨年11月の大統領選挙直後の水準にあり、その後の上昇分を吐き出した格好である。これは、株式市場で、トランプ2.0の政策展開により、米国経済の成長が鈍化することや世界貿易の不安定化への懸念により、史上最高値を更新する勢いだった最近のラリーをけん引してきたモメンタムが失われつつあることを意味する。現に、2025年に入ってからは、2023年と2024年に株価の上昇を手動した、テクノロジーや通信、一般消費財セクターが、変動率では下位に甘んじている。代わって選好されているのは典型的なディフェンシブ銘柄とされるヘルスケアや生活必需品といったセクターであることも、株式市場の変化をうかがわせる。1月の米個人消費支出(PCE)統計では、自動車など財への支出が減少、サービス分野への支出も減速感がみられた。1月は、厳しい寒波による影響があったと推測されるが、この状況が続いた場合、米国経済の底堅さを前提としている現在のゴルディロックスシナリオには懸念が生じる可能性があろう。

【債券市場】

債券市場では、インフレや財政赤字プレミアムへの懸念が強まってきていたが、こちらは「トランプバンプ」の剥落が金利の低下につながっている。先週末、2年米国債利回りは4.00%を割り込んだ。10年米国債利回りも4.20%まで低下し、昨年12月の水準を回復した。消費支出の落ち着きからは、景気の先行き不安定化にシフトする可能性も取り沙汰されている。

FRBがインフレ指標として重視するPCEコア価格指数(1月)は、前年同月比でも2.6%上昇にとどまった。これは2021年上期以来の低い伸びである。このところ物価上昇圧力が再び強まっていることを示唆する指標が続いていたが、今回のPCE統計はインフレ圧力が緩和する可能性を感じさせる。

米FRB高官は、利下げを再開するにはインフレ率が目標値である2%に収斂していくと信じるに足る有意な低下を目にする必要があると表明している。特にトランプ2.0の政策が物価に与える影響が不透明なことを踏まえると、FRBは利下げには慎重な姿勢を維持するだろう。一方で、関税賦課実施による製品価格の上昇は、一段の消費後退に繋がる可能性もある。米FRBがインフレを警戒し利下げに慎重な姿勢を維持するスタンスから、経済成長鈍化に軸足を置かなくてはならなくなるスタンスに変更を余儀なくされるとのシナリオが浮上することも、有り得るのではないか。まだ、見極めは難しいが、振れの起こりやすい相場展開が考えられる。

G20財務相・中央銀行総裁会議

先週は、折しも、ケープタウンでは20カ国・地域(G20)財務相・中央銀行総裁会議が開催されていた。しかし、ベッセント米財務長官が欠席したこともあるが、結局、G20財務相・中央銀行総裁会議は、関税を含めた米国政府の重要政策の全容は未だに見えていないために、不確実性が非常に大きいことを確認する場に終わった。世界経済や強まる一方の物価上昇圧力への影響が読めないままでは、金融市場への影響も図り難く、金融政策を判断するにも、待ちの姿勢を取らざるを得ないということであろう。

米・ウクライナ首脳会談が決裂

2月28日、トランプ米大統領とゼレンスキー・ウクライナ大統領がホワイトハウスで会談した。しかし、ゼレンスキー大統領は、テレビカメラも入った会談の席で、トランプ大統領・万夫副大統領と衝突、ホワイトハウスから退出を言い渡される形で会談の席を後にした。米国によるウクライナ支援の見返りとして合意署名が予定されていた資源取引は署名に至らず、首脳会談後の共同記者会見も中止となった。

ロシアとの合意を目指すトランプ大統領らの取り組みに対して、プーチンには信用を置けないとゼレンスキー大統領が疑問を呈したことで、両首脳の会談は激しい言い合いとなった。トランプ大統領は自身のソーシャルメディア「彼(ゼレンスキー大統領)は、この大統領執務室で米国を侮辱した。平和を受け入れる準備ができたら戻ってくればいい。」と突き放した。和平への道のりは、また遠のいた感がある。中東を含め、こうした『地政学的リスク』も今年は、一段と不透明感を強まるものであり続けるだろう。

Amazonにて好評発売中!

著書第3弾!『富裕層のためのオルタナティブ投資の教科書』を上梓しました – HASEKEN金融チャンネル