国際金融ストラテジスト長谷川建一が解説する金融市場レポート

自民党が総選挙で圧勝~どうなる高市トレード

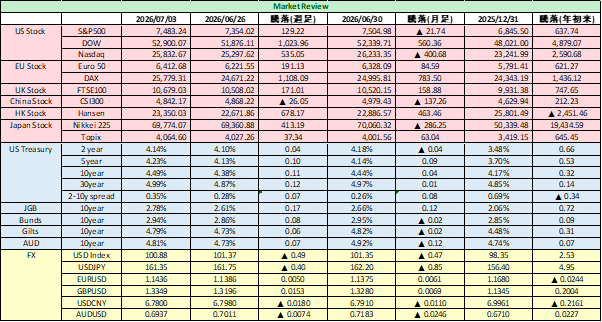

8日に投開票が行われた衆議院選挙では、高市首相率いる自由民主党が圧勝した。そして、総選挙後1週間の金融市場の反応は、日本株、円債、日本円が買われる「トリプル高」だった。選挙前の事前予想では、自民党勝利なら高市トレードの流れが強まり、株高、円さい安、日本円安とみられていたが、そうはならなかった。高市首相率いる自民党が、予想外の圧勝を収めたことで、かえって、財政支出は『バラマキ』とはならず、財政規律が保たれるとの見方や、日本の政治状況が安定化すること、そして経済の強化への期待が強まった。

一部有力米銀には、先週、日本株の投資判断を「オーバーウエート」に引き上げたところもある。企業業績見通しの一段の改善が見込まれることに加え、日本の政治状況の安定化は日本企業のバリュエーションを押上げるとの予測が背景にある。実際、過去には、自民党政権が、総選挙で大勝したあと一定期間は、構造改革への期待が高まり、海外投資家の資金が日本株に流入するケースがあった。高市政権においても、大規模な資金流入につながるとの期待は強気の相場観を形成し始めている。

高市政権が有権者から自民党結党以降で最大の信認を得たことで、政策推進力が大きく増したとみられる半面、足元の市場の反応は期待先行、反射的な側面を含んだ点には留意が必要だ。実際、衆院選後の1週間で上昇が目立った業種の一つは不動産で、構造改革による経済成長期待というより拡張的な財政政策を受けた資産インフレ進行の読みがあると言えなくもない。

日本国債も日本円も反発したが・・・

与野党のほとんどのが食料品にかかる消費税率の引き下げを公約に掲げて選挙戦を繰り広げたことで、財政拡張政策により大量の赤字国債を増発することにつながるとの警戒感から、日本国債には下落圧力が掛かっていた。10年日本国債利回りは、衆院選前週には、2.30%まで上昇する局面もあったが、先週は2.20%近辺で取引を終えた。1月下旬には4%を超えていた30年日本国債の利回りは、衆議院選挙前の1月末には4.00%を超えるまで売り込まれたが、先週は、一時3.395%まで利回りが急低下した。自民党の公約は、消費税の2年間の減税である。その自民党が圧倒的な多数を握ったのだから、本来、財政拡張懸念は拡大し、日本国債は売り込まれてもおかしくない。しかし、高市首相の圧勝で、財政支出がむしろ抑制され、金融市場にも配慮して赤字国債の発行にまで至ることが回避されるとの見方が広がった。高市首相は、選挙戦でも、食料品の消費減税については、あからさまな言及をしておらず、しかも、超党派の国民会議で議論することを強調していた。普通なら、自民党単独でも議決できてしまう消費減税を、国民会議での調整不芳を理由に実施しないとの読みまで、出ている。ただ、本質論は、選挙公約は果たされるべきであるし、そうだとすれば、年間5兆円程度の財源を、どう確保するのかは、やはり注目すべき点となる。財政拡張による財政状況悪化への懸念再燃のリスクはくすぶり続けると考えるべきだろう。

衆院選後に、日本円が急反発したことも、やや不思議な現象だった。過度な財政悪化懸念が縮小することで、日本国債への売り圧力が落ち着いたことは上述の通りだが、円金利の低下は、日本円を買い支える材料とはならない。通常であれば、日本円への売り材料となるはずである。しかし、日本円は実際には買い戻された。日本の政治状況改善への安心感や『悪い円安』への動きを狙った投機的な日本円売りのポジションを解消する日本円買いの動きだったようにも見受けられる。

今後の焦点は、財政政策をどのように進めるかということと、財源をどう確保するのかだろう。金融市場では高市政権が定める17の戦略投資分野に対する期待値は高い。しかし、17分野が全てその恩恵を受けているわけではなく、株式市場の動きはばらついている。日本国債市場も、日本銀行が金融正常化に向けて、粛々と円債の買い入れ残高を縮小させる方針は変わりがなく、国内機関投資家も慎重な投資姿勢を維持しており、財政拡張策が採られればマイナス材料となるだろう。

1月雇用統計 ~ 雇用市場は堅調に推移

11日に米労働省が発表した1月雇用統計では、非農業部門雇用者数が13万人増と事前予想の約6.5万人増程度を大きく上回って伸びた。失業率4.3%で前月の4.4%から減少した。2カ月連続での低下で、雇用市場が比較的安定していることがうかがえる内容だった。平均時給は、前月比 +0.4%、前年同月比 +3.7% とやや賃金の伸びが加速しており、インフレ圧力が落ち着いたとは言えない内容だった。平均労働時間も34.3時間と、前月比 +0.3%でわずかに増加しており、労働需要の底堅さを示唆すると考えられる。

雇用市場は堅調ながら、業種には偏りが大きく、全体的で力強い回復とは言い難い。AIによる雇用代替の影響も表面化しつつあり、今後の雇用環境には不確実性があると言わざるを得ないだろう。FRBの利下げ観測はやや後退した。底堅い雇用と賃金の継続的な上昇は金融緩和のタイミングを遅らせる可能性がある。

米CPI(1月)は予想下回る伸び ~ 追加利下げ観測強まる

13日発表された米1月の消費者物価指数CPIは予想下回る伸びにとどまり、物価が再び大幅上昇するとの懸念を覆す結果となった。1月総合CPIでは前月比0.2%上昇、前年比2.4%上昇と、昨年7月以来の低い伸びだった。コアCPIでは前月比0.3%上昇、前年同月比では2.5%上昇と2021年以来の低い伸びを示した。

企業活動では、例年、年初に価格を見直しする傾向があるため、1月の物価指標は比較的強めの強い数字となることが多いとの経験則がある。また、関税関連コストが上昇を続けている中で、企業側が価格転嫁をする傾向がこのところ見られており、物価指標は強めのものになりがちとの見方が出ていた。しかし、実際には、やや弱めのCPI統計が示されたことで、金融市場では、FRBが2026年内に追加利下げに踏み切り、年内に3回利下げするとの予想も出てきた。雇用市場は、堅調で安定した状況が示唆されており、FRB当局者は、インフレ圧力が緩和に向かうとの確証が得られれば、追加利下げに前向きになれるとの見方が広がった。なお、短期金利先物市場では、2026年内に計3回(1回あたり0.25%)の利下げが行われる確率を50%程度、織り込んだ。米国債利回りは短期・中期を中心に低下した。

金融市場見通し 2月16日週

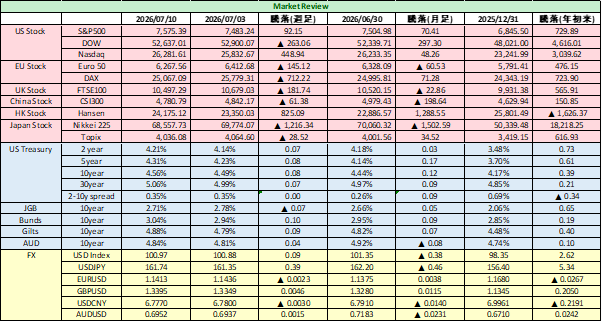

<米国債>先週の経済指標では、雇用統計は非農業部門雇用者数が前月比13万人増で堅調な状況を示す内容だった。1月CPI(消費者物価指数)は、前年同月比+2.5%にとどまり、前回の+2.7%からインフレ鈍化の兆しと受け止められた。ISM製造業景況指数は50を上回り、製造業では回復傾向が見られるものの、全般には力強いとは言い難いものだった。

先週の米国債相場は、前週とは打って変わって、全般に買いが強かった。1月の米消費者物価指数(CPI)が比較的落ち着いた内容だったため、今年3回の利下げが実施されるとの見方が台頭した。10年米国債利回りは4.05%まで下げた(債券価格は上昇)。30年米国債も買われ、利回りは4.70%まで下落した。政策金利の動きに敏感な2年米国債利回り3.41%と、昨年10月以来の低い水準に達した。

短期金融市場は、年内の合計利下げ幅を約63bpまで織り込んだ。FRBは2025年12月まで3会合連続で利下げを実施した後、1月の会合では政策金利を据え置いた。3月の利下げ期待は、現段階ではないが、7月の利下げを完全に織り込んでいるほか、6月についても高い確率を見込んでいる。年内の利下げタイミングは4-5カ月後ろ倒しになったイメージである。

インフレ圧力の緩和が確認できれば、利下げを視野に入れることもできなくなさそうだが、足元の状況では、そこまで「ハト派」にはなり切れないだろう。ただ、金融市場は、政権の意向を踏まえて、FOMCが「ハト派」寄りになるバイアスを持っていることも加味しなければいけないのかもしれない。なお、このところ変動率の極めて高まっている商品相場にも注意しておきたい。本来、質や安全への逃避先である金・銀の価格があまりにも不安定であることは、投資家心理に安定にも影響する。

<米国株>米国経済の成長継続とインフレ圧力の緩和が同時に進む所謂ゴルディロックス・シナリオが再び台頭した感がある。雇用市場が堅調に推移しているため、FRBは政策金利を据え置き維持しているが、年後半にはインフレ鈍化が確認されて、金融緩和が再開される道が開かれるとするシナリオである。金融市場は、FRBによる年内3回の利下げ実施を50%程度、再び織り込んだが、やや期待感が先行しているのではないか。

先週は、S&P500が6,836.17まで下げ、週足では昨年11月以来の値幅を伴った下げとなった。ダウ平均は、49,500.93と50,000ドルの大台を維持できずに週末の取引を終えた。ナスダック総合指数も22,546.67と週足では2%ほど反落した。大型テック株に関する指数も1.1%下落した。投資家心理が改善したように見えても、1週間も維持されないのは、その不安定さを物語っているのではないか。

今週は、18日に1月の米連邦公開市場委員会(FOMC)の議事録が公表予定。FRBの利下げ開始時期やペースに関して議論が明らかになれば、今年の利下げについて手掛かりとなる。また、20日には、昨年第4四半期の実質GDP(速報値)の発表に加え、FRBが最重要視するインフレ指標である12月のPCEデフレーターが発表される。GDPは、堅調な数字(アトランタ連銀予想は3.7%増)が期待されており、インフレ圧力を再認識させるものとなるか、注目である。また、先週一部で見られたAI関連の「選別」傾向や、「AIが既存ビジネスを破壊する」というロジックが強まることには、注意が必要だろう。

<日本株>

8日に投開票が実施された総選挙の結果を受けて、東京株式市場は、株高一色となった。自民党が単独過半数を確保したことで、高市政権が安定した政権として一定程度の期間、維持されるとの見通しが強まり、株式市場はそれを好感した。幸い、『悪い円安』は起こっていないが、円安圧力には引き続き要注意だろう。半導体・AI関連・防衛関連銘柄は、米国企業の決算・投資プロジェクトの公表などにも左右されるが、原則強気の相場観を維持すべきだろう。