国際金融ストラテジスト長谷川建一が解説する金融市場レポート

米消費者マインド指数、過去最低に低下

4月10日、米ミシガン大が発表した4月消費者マインド調査(速報値)は47.6と、過去最低水準に低下した。前月の53.3から急低下しており、イラン戦争に伴うインフレ加速と消費に抑制が働くリスクが強まっている。

1年先のインフレ期待は4.8%と前月の3.8%から急上昇した。5-10年先のインフレ期待は前月の3.2%から3.4%へと上昇した。いずれも、2025年4月にトランプ大統領が発表した関税措置以来の上昇幅である。

米国でのガソリン価格は1ガロン当たり4ドルを超え、2022年以来の高水準に達している。雇用市場の先行き見通しが不透明化し、生活費は高騰していることへの不安が広がる中、消費者が裁量的支出を抑制する可能性が高まっており、消費の後退が景気減速をもたらすことになるとの懸念が強まるだろう。

現況指数についても50.1と過去最低に低下し、期待指数は1980年以来の低水準となった。現在の家計状況に関する消費者の認識も2009年以来の低さに並んだ。

消費者の多くが、イラン紛争の影響で景気が悪化し始めていると捉えていることがうかがえる。イラン紛争に伴う供給混乱の解消やガソリン価格の落ち着いた推移に対する信頼が高まれば、景気見通しは再度改善する可能性が高い。

米国とイランの間では2週間程度の停戦が実現したものの、イスラエルのレバノンに対する休戦を巡っては主張が嚙み合っておらず、不安定な状況が続いている。このため、中東からの原油供給は引き続き混乱状態が続いている。和平合意が成立した場合でも、ホルムズ海峡の航行やエネルギー市場の正常化には相当な時間を要する可能性も高く、エネルギー価格の沈静化は見通せない。今後は、燃料や肥料などのコスト上昇が消費者にも影響を及ぼし、食料品などの値上がりにつながる可能性が高いことに注意が必要である。

インフレは加速~米3月CPI

3月の米消費者物価指数(CPI)は、前月比0.9%上昇で、2022年6月以来となる大幅な伸びを記録した。

背景には、イランとの戦争によってガソリン価格が急騰し、エネルギー価格が全体の物価上昇を強く押し上げたことがある。ガソリンだけでCPI全体の伸びの約4分の3を占めたと推計され、エネルギー要因の影響が極めて大きかった。

一方で、食品とエネルギーを除くコアCPIは前月比0.2%上昇と前月と同水準にとどまり、前年同月比でも2.6%上昇だった。食品とエネルギーを除いたコアCPIの伸びが事前予想を下回ったのである。特に、住宅とエネルギーを除くサービス価格は前月比 +0.2% と、年初以降で最も小幅な上昇にとどまり、基調的なインフレ圧力はやや落ち着きを見せている。

すなわち、3月のCPIは、エネルギー高による物価押し上げの影響が大きいという構図で、コアの動きだけを見れば、FRBが警戒する持続的なインフレ圧力は、懸念したほどではなく、むしろ緩和している可能性も示唆される。

今後は、エネルギー供給の回復が早期に実現するのか、エネルギー価格が安定を取り戻せるかに掛かってくる。

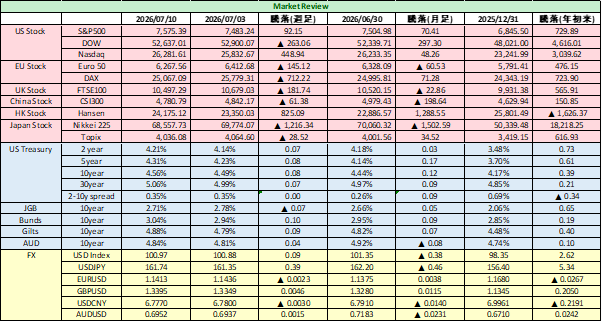

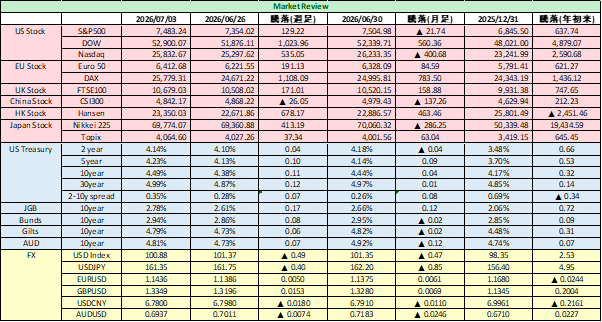

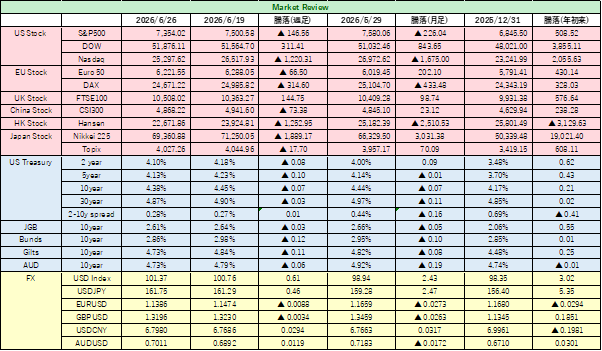

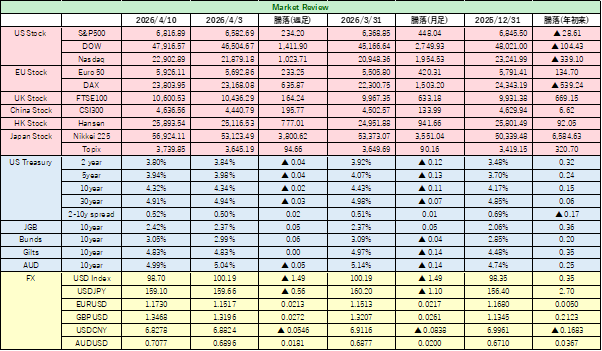

金融市場サマリー 4月10日週

<米国金融市場>

<債券市場>

先週の米国債市場では、利回りが総じて小幅低下した。停戦交渉が一応妥結し、原油価格が反落したことが要因としては大きい。しかし、10日金曜日に発表された3月の米消費者物価指数(CPI)が予想通りとはいえ大幅に加速したことは、利回り低下の歯止めになった。

市場はインフレ再加速の兆しを慎重に受け止めつつ、今後予定されている米・イラン和平交渉の行方に焦点をシフトさせるだろう。

指標である10年米国債利回りは4.321%と週足では約3bp低下し、2週連続の低下となった。2年米国債利回りも週足では5Bps低下の3.806%で、こちらも2週連続の低下だった。30年米国債利回りは週足では3Bps低下し4.918%で取引を終えた。

インフレ指標の強さにもかかわらず、週足ベースでは利回り低下が続いたが、債券市場はFRBが利下げを否定するほど、インフレ警戒に切迫しているわけではないと見ている構図がうかがえる。ただ、今後、原油価格上昇の影響がどこまで及ぶかには引き続き注意が必要だろう。

<為替市場>

先週の為替市場では、週足ベースで、米ドルが主要通貨に対して軒並み下げ、今年1月以来最大の下落を記録した。背景には、米・イラン間の停戦合意によって中東情勢の緊張が和らぎ、これまで積み上がっていた「有事のドル買い」が解消の方向に向かったためである。一方で日本円は、相対的に弱く、対ドルでは159円台前半まで下落し、他通貨に対しても弱い展開が続いた。円が弱かった要因としては、日本の長期的な低金利構造に加え、原油価格の高騰に対する国家としての脆弱性があろう。

ユーロは対ドルで1ユーロ=1.173ドル前後まで上昇した。ポンドも週足で2%超上昇した。欧州通貨は総じて堅調だった。また、豪ドルやNZドルといったリスク選好に敏感な通貨も、停戦観測を背景に対ドルで約3%上昇する見込みとなり、資源国通貨の強さが目立った。

<株式市場>

先週の米国株式市場は、中東情勢・停戦交渉をにらんで、慎重なリスクテイク姿勢が継続したが、週足では、停戦交渉の妥結を反映して、主要株価は反騰した。S&P500は前週末比3%高、ナスダック総合指数は同5%高と上昇し、ハイテク株が市場を下支えした。半導体関連が強く、フィラデルフィア半導体株指数は過去最高値を更新した。TSMCは好決算を受けて上昇した。来週の大手銀行決算は注目であろう。

<原油>

原油先物は、恒久的な停戦の実現へに期待から、大幅な調整が入り、週足では2022年以来最大の下落幅を記録した。米WTI先物は1バレル=96.57ドルまで値を下げ、週足の下落率は13.4%に達した。これは、パンデミック中の2020年4月以来最大の下げ幅である。

<今週の金融市場の注目点>4月13日週

今週の金融市場は、先ずは、パキスタンで週末に予定されている米国とイランの和平交渉次第という展開になろう。

バンス米副大統領は11日、パキスタンの首都イスラマバードに、ウィトコフ特使とトランプ大統領の娘婿ジャレッド・クシュナー氏を伴って到着した。イランとの直接協議に臨む。2週間の停戦の合意を受け、紛争の持続的な解決を目指す。一方、イランのタスニム通信によると、イラン側は、ガリバフ国会議長が計71人の代表団を率い、アラグチ外相らも協議に参加する。

トランプ大統領は、米・イランの直接協議を前に、イランが持つ唯一の交渉材料は「国際水路を利用した短期的な世界へのゆすりだ」「イラン側は交渉カードを自らが持っていないことを理解していないようだ」とSNSに投稿し、イランへの圧力を強める姿勢を示した。

一方でのイランのガリバフ国会議長は、レバノンにおける停戦が履行されていないことに触れ、「交渉開始前に履行されねばならない」措置の一つだとXに投稿した。

2週間の停戦合意は中東全域でおおむね維持されているが、ホルムズ海峡の封鎖継続や、レバノンでの親イラン民兵組織ヒズボラとイスラエルの戦闘が、協議のネックになるかどうかが注目される。