国際金融ストラテジスト長谷川建一が解説する金融市場レポート

HASEKENメルマガ ![]()

米連邦最高裁判断~トランプ関税は無効

2月20日、米連邦最高裁はトランプ大統領が2025年4月から実施した関税措置について、その効力を認めないとの判断を下した。トランプ大統領にとっては、世界中を巻き込んできた看板政策である関税措置の根拠が否定された形で、第2次政権では、最大の法的な敗北である。

最高裁は、トランプ大統領が1977年発効の国際緊急経済権限法(IEEPA)に基づくとして実施した関税措置や、合成麻薬フェンタニルが米国に流入することを防ぐ対策として課した輸入関税は大統領権限の逸脱に当たると判断した。評決は賛成6対反対3で、保守派が多いとされていた最高裁で、政権の政策に反する判断がなされたことは、重い意味があろう。

今回の最高裁判断の多数意見では、IEEPAは関税導入を認めた法律ではないと明言した。同法は国家安全保障や外交政策、経済上の緊急事態に対処するための幅広い権限を大統領に与えるものであり、関税や税の賦課については明示していないと指摘した。ロバーツ最高裁長官は「議会が関税を課す権限を大統領に付与する場合は、明確かつ慎重な制約の下で行う」べきものであり、「今回の課税措置は権限付与が行われておらず、何らの要件も満たしていない」と多数意見に記した。多数派にはロバーツ長官と3人のリベラル派判事のほか、トランプ氏が指名したゴーサッチ判事とバレット判事も名を連ねた。一方で、判断の理由を巡っては、多数派6人の間でも意見が分かれた。関税措置が無効との判断に反対した少数派は、カバノー、トーマス、アリートの3各の判事で、カバノー判事はIEEPAについて、「関税を課す権限を大統領に明確に付与している」とした。

今回の判断により、昨年4月にトランプ大統領が発表した関税措置は無効となる。世界の大半の国・地域からの輸入品に10-50%の関税を課した関税は法的根拠なしということになる。これには、フェンタニル流入対策としてカナダとメキシコ、中国からの輸入品に課せられた関税も撤回される。一方で、最高裁は、輸入業者がどの程度の税還付を受けられるかについては判断を示さず、下級審に委ねた。仮に、還付が全面的に認められた場合は総額で最大1,700億ドルと推定される。税還付手続きについても定められておらず、口頭弁論で証言され、最高裁も認めている通り、大変な混乱を招く公算が大きい。

最高裁判断は、トランプ大統領の政策の核心中の核心を否定するものとなった。貿易相手国・地域との交渉手段としてトランプ大統領が振りかざしてきた武器を封じることとなる。いわゆるトランプ関税により上昇していた関税率は13.6%と推定されていたが、撤廃されれば米国の平均関税率は6.5%程度まで低下することになろう。ただし、鉄鋼とアルミニウム、自動車に対する関税措置は、国際緊急経済権限法(IEEPA)とは別の法律に基づいているため、今回の判断から直接的な影響はない。

最高裁判断が金融市場に伝わると、課税負担の軽減によるコスト低下・消費需要拡大期待から米株式相場は上昇した。一方、米国債相場は、連邦政府の税収減少と税還付によるキャッシュ不足を懸念して下落(利回りは上昇)に転じた。為替相場では、他国・地域にとっては米国からの圧力が和らぐとの見方から、米ドルに対して上昇、ドルインデックスは下落した。ドル円は、一時1ドル=154円70銭台まで売られた。

トランプ大統領は新たな関税措置を示唆

昨年4月にトランプ政権が導入した関税措置の大部分について、連邦最高裁が無効と判断したことを受け、トランプ大統領は、ホワイトハウスで記者団に対し、連邦最高裁を激しく批判し、「率直に言って、わが国にとって恥ずべき存在だ」と非難した。トランプ大統領は「最高裁は1977年国際緊急経済権限法(IEEPA)に基づいた関税措置を退けただけで、関税そのものを覆したわけではない」と発言した。そして、新たに10%の関税を世界的に課す大統領令に署名する方針を示した。この10%関税は1974年通商法122条に基づいた一律関税で「3日後に発効」するという。通商法122条には、大統領に「国際収支の根本的な問題」に対処するため関税を課す権限を与えるという条文がある。ただ、これまで適用された例はなく、関税率は最大15%に制限され、適用期間も最長150日までと定められている。

ホワイトハウスはこれまでに、最高裁がIEEPAに基づく関税措置を認めなかった場合は、速やかに他の法的手段に置き換えると表明していた。さらなる関税発動を可能にする一連の調査を実施する方針を示した。これは、通商法301条や通商拡大法232条に基づく関税措置を念頭に置いたものであろう。これらの法的規定はこれまで、中国からの輸出品のほか、自動車や金属製品に関税を課す際に用いられてきた。また、15-30%の自動車関税を課すことも示唆した。ただ、実施までにはより煩雑な手続きが必要となるみこみで、「3日」での実施は難しいのではないか?

現時点では、この問題は、政治的な問題である。トランプ大統領は、関税カードを外交政策上の手段として使ってきた。関税カードを使った力でねじ伏せる交渉は、トランプ政権の真骨頂であり、最高裁判断にひれ伏して譲歩すれば、政治的に行き詰まる可能性が高まる。政権は弱体化して『レームダック』化する危険性さえある。一方で、貿易政策のねじを再び締めて関税カードを振り回せば、世界中に不確実性が高まることになり、米国経済にもそれは同様の影響を及ぼすだろう。

そのため、トランプ大統領は、強気の姿勢を崩していない。関税カードにより、紛争当事国に武力衝突の回避や緊張緩和を迫ることができたと高く評価したり、輸入品に関税をかけることをちらつかせ交渉で圧力をかけることで、多額の対米投資を呼び込んだとの認識を示したりしているのは、譲歩するつもりがないからである。トランプ大統領にとっては、関税は今後も重要な交渉カードであり、貿易交渉を継続して、米国の利益が上がるように見せ続けるだろう。また、既存の貿易合意は維持されなければならないのである。

上下両院合同会議で行う一般教書演説

2月24日には、トランプ大統領による上下両院合同会議で行う一般教書演説が予定されている。トランプ大統領はこの演説で、経済に焦点を当てる意向を表明している。一般教書演説では、例年、最高裁判事も慣例として出席しており、今回の演説では、最高裁の判断に対するトランプ大統領の反応を真近で聞くことになるだろう。トランプ氏は、判事らが演説に出席するよう招待されていると認めたが、「正直なところ、来ようが来まいがどうでもいい」と述べた。たっぷりと皮肉でも述べるのだろう。

FOMC議事録 ~1月後半「レートチェック」実施を認める

FRBは、先週公開された2026年1月のFOMC(連邦公開市場委員会)の議事録で、ドル円為替レートの急変動に対して「レートチェック」を実施したことを認めた。

1月後半1ドル=159円台まで円安が進行し、日本の通貨当局は円安圧力に悩まされ、円買い介入も示唆するなど、円安の阻止に躍起となっていた。米FRBも急速な円安の進行には不安があったのだろう、「レートチェック」により「市場の急激な変動をけん制」したことになる。レートチェックとは、市場のマーケットメイクをする主要な銀行に対して、取引レートを確認するもので、為替介入の事前準備行動の一つとされ、中央銀行や財務省が市場に対して「介入に動くかもしれない」シグナルを送る手段である。レートチェックを受けた銀行は、為替介入を警戒するようになり、取引がしづらくなる。レートチェックが実施されたのは、2011年3月の東日本大震災後に為替相場が急変した際の協調介入以来である。

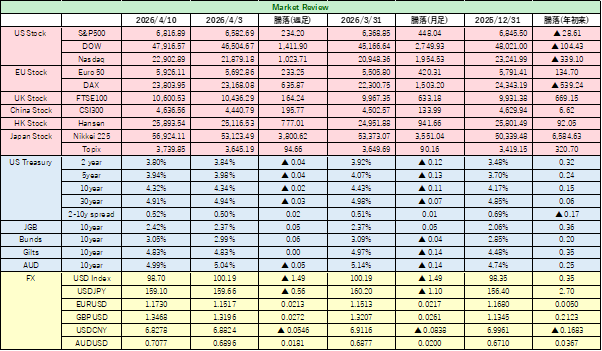

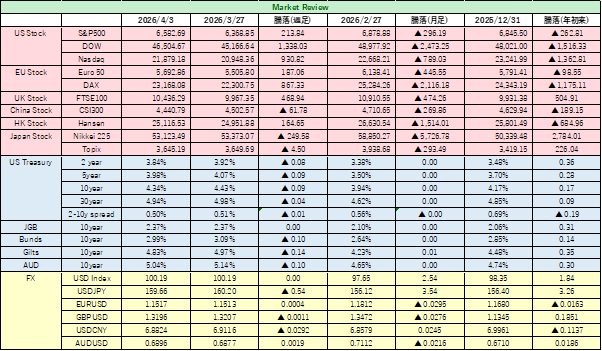

金融市場見通し 2月23日週

<米国金融市場>先週金曜日に、トランプ政権の関税措置についての最高裁判断が発表されると、米国金融市場は大きく動き、株式市場は反騰、債券市場は反落、為替はドル安方向に反応した。

株式市場では貿易関連株や製造業株が上昇、S&P500は週足では1%高い6909.51で引け、ダウ平均も週足ではプラス圏と49,625.97で取引を終えた。ナスダック総合はハイテク大手7社で構成される「マグニフィセント・セブン」が金曜日だけで前日比+1.6%と値幅を伴って上昇したことで、週間ベースでも1月以来の大幅高となり22886.07で引けた。米国債券市場は全ての年限で価格は下落(利回りは上昇)したが、それまでに利下げ期待の増大が債券を押上げていたことから、10年米国債利回りは週足では7Bps低下し4.08%で取引を終えた。関税無効により財政赤字拡大懸念が強まったことで、長期債は中短期債より下げが目立ち30年債利回りは4.73%まで利回りが上昇した。為替市場では、米ドルが最高裁判断を受けて主要通貨に対して下落した。ただし週足では+0.6%と昨年11月以来の大幅上昇となった。 原油相場は、イランへの攻撃を示唆するトランプ大統領の攻撃的な姿勢を背景に6カ月ぶりの高値圏を回復し、WTI先物は1バレル=66.39ドル、週足では+5.6%高で取引を終えた。金現物は、ドル安と世界情勢の先行き不透明感から安全資産指向の買いが優勢となり1オンス=5083.19ドルと5,000ドルの大台を回復した。

今週の米国金融市場は、先週末同様の「株高・債券安・ドル軟調・原油高・金高」という流れになるか、これが解消に向かうのか見定めることが難しい相場になるのではないか。トランプ大統領は早速、関税を15%とする意向を示し、保護主義は終わらせないとの姿勢を明確にした。トランプ関税無効化のポジティブサプライズで上昇基調を維持するかは微妙であろう。米国株式では、セクターごとに選別が進む可能性が高まる。製造業・エネルギー・ディフェンシブ銘柄は注目されるだろう。企業決算では、アプライドマテリアルズ(AMAT)やウォルマート(WMT)などが今週、決算を発表する予定である。これまで決算を発表した企業の業績はおおむね好調だが、今後の業績見通しには慎重な姿勢を維持する企業が多く、見通しは立てづらい。AI関連株は、過熱感や投資過多への懸念から、個別選別の傾向が強まるだろう。インフレ鈍化傾向は緩やかに続く中で、次回3月FOMCや年後半のFRB組織体制変更後の利下げタイミングの見極めも引き続き焦点となろう。

<日本株>

先週の日本株は、週前半は利益確定売りが優勢となり、また、日銀の早期利上げ観測が一時的に重しとなって値を切り下げる展開だったが、高市政権の政策に対する期待が下支えとなり、日経平均は先週末比116円安の56,825円で終了した。

日米貿易協議による対米投資プロジェクト発表も、日本株にポジティブな影響を与えた。

今週の日本株は、高市政権の投資促進政策をフォローの風として、半導体関連や政策関連銘柄を中心に物色が進む展開を予想する。海外投資家は2週連続で大幅買い越しだった。ただ海外の材料は読みづらい点が残り、海外投資家の資金流入同行と米国株の流れを横目に見ながら慎重姿勢が求められよう。日銀の金融政策や地政学リスクも材料として注意しておきたい。