国際金融ストラテジスト長谷川建一が解説する金融市場レポート

レアアース供給不安

中国政府は1月7日、防衛目的で使用されるデュアルユース(軍民両用)製品の輸出を全面的に禁止した。この措置は、中国の対日輸出の約40%が対象となる可能性がある。また、日本の自動車産業の基盤であるレアアースの輸出規制強化もほのめかし、日本政府への圧力を強めた。また、主に半導体製造に使われるジクロロシランについても、日本からの輸入品に対する反ダンピング(不当廉売)調査を開始すると発表した。

高市首相による台湾に関する発言で、日中間の対立の溝が深まり、中国による新たな対日輸出規制が発動される段階に至り、中国のレアアース供給断絶への懸念が高まっている。1月12日には、主要7カ国(G7)財務相がワシントンで会合を開催し、レアアースに関し協議した。この会合は、米財務長官が主催し、中国が支配的なレアアースなどの重要鉱物やその供給網の安全保障が議論された。G7以外にも豪州、韓国、インド、メキシコ、EUの当局者も参加した。

中国による日本向けレアアース製品の輸出規制は、軍事目的に限定されなくなっているとの一部報道もある。日本企業を購入元とする中国側の輸出申請が、中国当局に承認されないケースが既に見受けられるほか、中国当局が審査に時間を掛け、輸出が滞って生産に影響が出るケースが増えているという。

中国政府による日本への圧力は、高市早苗首相の台湾有事を巡る発言をきっかけにしている。一方で、トランプ政権は、米国のレアアース供給を確保するため、中国との休戦を維持しようと外交努力を重ねている。また、4月にはトランプ大統領が北京を訪問する予定である。3月には高市首相の渡米を控え、日米が緊密に連携を取り合うことが、やりにくい微妙な時期に、中国は巧みなカードを切ってきたと言えるだろう。日本は、中国との貿易上のつながりが強く、日本の輸入の20%程度のシェアを中国が占め依存度は高い。独自のパイプが太くはない高市首相が、この局面をどう乗り切るかは日本経済の先行き含め重要になろう。日経平均株価は上昇を継続しているが、要注意なのではないか。

パウエル議長への捜査~FRBの独立性をめぐって波乱再び

連邦検察当局は、首都ワシントンにあるFRB本部の改修工事を巡る不正の可能性について、パウエルFRB議長の刑事捜査を開始した。報道によると、連邦検察当局は、パウエル議長が改修工事の規模について議会に虚偽の説明をした可能性について、捜査を開始したという。検察当局はパウエル議長のスタッフに資料提出を求めている模様である。

パウエル議長自身、1月11日夜に、昨年6月の議会証言に関連して、刑事訴追の可能性を示唆する大陪審の召喚状を司法省から受け取ったことを明らかにした。パウエル議長は声明で、今回の召喚が、自身の証言や改修工事に起因するとの見方を否定し、「それらは口実に過ぎない」と指摘、その上で、「刑事訴追の脅しは、連邦準備制度が大統領の意向に従うのではなく、公共の利益に資すると判断した最善の評価に基づいて金利を設定していることの結果だ」とコメントした。

パウエル議長はさらに、「これは連邦準備制度が証拠と経済状況に基づいて金利を設定し続けることができるか、それとも金融政策が政治的圧力や威嚇によって左右されることになるのかという問題だ」と論じた。トランプ政権によるFRBへの圧力は、このところ沈静化していたかに見えたが、そうではなかったということである。低金利を指向するトランプ大統領と、インフレをコントロールし雇用を最大化することを目的とし独立して行動するFRBとの間の溝は埋まっていないことが再度クローズアップされることとなった。

トランプ大統領はこれまで繰り返しパウエル議長に辞任を求めており、FRB本部の改修プロジェクトに多額の費用を投入する事にも不満を表明してきた。しかし、これは単なるトランプ大統領対パウエル議長の対立にはとどまらない可能性が高い。パウエル議長に対する捜査開始を巡っては、有力共和党議員から反発が続出している。上院銀行委員会のティリス議員(共和党)は、「この法的問題が完全に解決するまで、次期FRB議長のポストを含め、FRBのいかなる候補者の承認にも反対する」と述べた。この動きは、FRBに圧力をかけ、政権の方針に従わせようとするトランプ大統領の意に反する。

銀行委員会は共和党13人、民主党11人と勢力は拮抗しており、ティリス議員が反対に回れば、FRB人事案は膠着して成立が難航する可能性が高まる。上院ルールによれば、銀行委員会の承認を経ずにFRB人事案を本会議に進めるには60票が必要となる。民主党議員がトランプ政権の人事案を支持する可能性は極めて低いため、60票の積み上げは不可能といえる。上院共和党のスーン院内総務は、FRBを巡る法的係争の可能性が、FRB人事の承認を「困難」にしかねず、速やかに解決する必要があると述べた。トランプ政権の仕掛けが、裏目の結果に終わるとの見通しである。

トランプ大統領は、つい最近までは向こう数週間以内に候補者を発表する計画だとしていたが、16日には、次期FRB議長の選考プロセスがまだ完了していないことを示唆したうえ、有力候補とみられていたハセットNEC委員長をFRB議長に横滑りさせることに、懸念を示した。トランプ大統領は、インタビューで、ハセット氏とウォーシュ氏を優先的に検討していることを示唆したが、他にも優秀な人はいると付け加えた。ベッセント財務長官は、トランプ大統領に対し、この捜査は混乱を招き金融市場に悪影響を及ぼしかねないと忠告したと報道された。ホワイトハウスは、この問題に関連して、トランプ大統領は司法省に捜査を指示しておらず、FRBの独立性を尊重していると説明した。

誰の指示で、パウエル議長に対する捜査が始まったのかは不明だが、FRBの独立性を脅かし、FRB人事を遅延させ、市場を混乱させかねない事案であることには、注意が必要だろう。ベネズエラへの軍の投入のようにはうまくいかないかもしれない。

先週の金融市場1月12日週

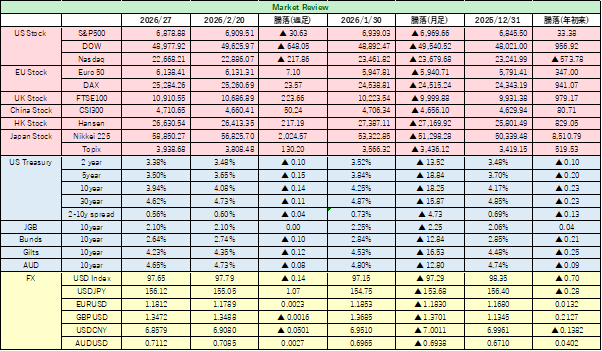

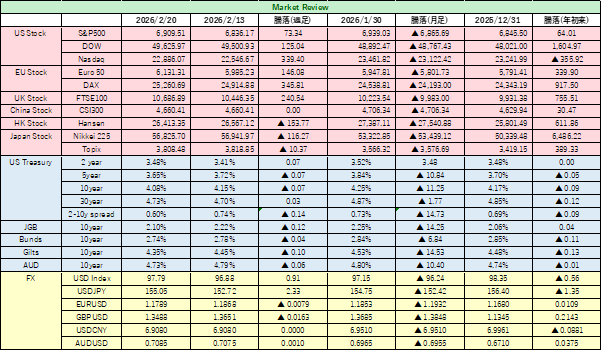

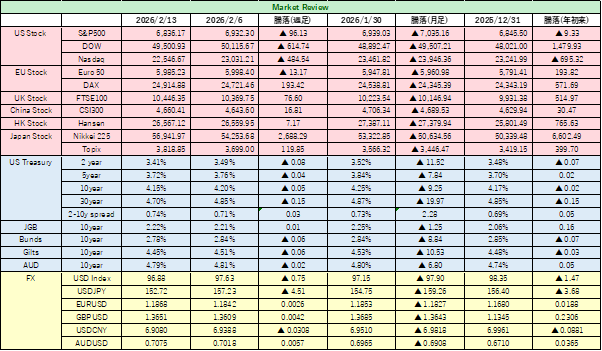

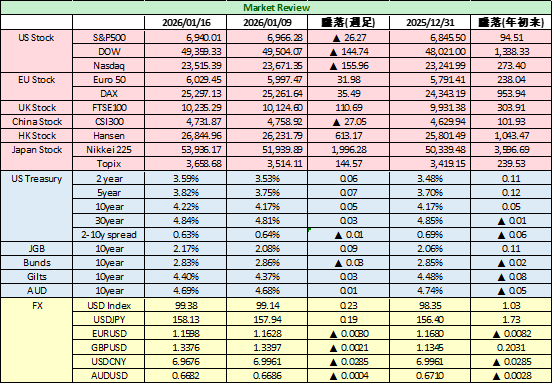

<日本株式>株式市場は、世界的に史上最高値を試し、更新する展開だった。しかし、週末にかけては、新規材料に欠け、利益確定売りも目立った。東京株式市場は、 週明けから「衆議院の早期解散観測」を材料に、いわゆる「高市トレード」を見込んだ強気の買いが株価を押し上げ、日経平均株価は急上昇し史上最高値を更新した。週を通じて堅調に推移したが、週末には、急騰に対する警戒感や利益確定売りが優勢となり、やや調整色を伴って引けた。総選挙の実施は確実となり、積極財政を材料視した株式買いの意欲は強い。しかし、野党の対抗色も濃く、選挙結果への不透明感や、外交・地政学リスクなどを同省化していくか、注目される。

<米国株式> 不安視された米国経済の足取りは、予想外に堅調と経済指標では示唆するものが多く、失速不安の後退を背景に、株価も高値圏での推移となった。注目されていた12月の米雇用統計では、雇用市場が底堅く推移していることが示唆された。NYダウは、週初12日に過去最高値を更新したが、週末16日にかけては50,000ドルを目前にもみ合う展開となった。ハイテク株比率の高いナスダック総合指数は、先週を通じて続落し、上値の重い動きとなった。トランプ政権によるエネルギー政策関連の報道を受けて公益株にも売りが出たことや、金融規制の導入観測による売り圧力も、指数を押し下げる要因となった。トランプ政権とFRBとの溝が深まる場合、利下げ観測を後退させ、株価にはプラス要因とならないだろう。

<米国債> 米国債利回りは上昇基調が続いた。10年米国債利回りは、前週末比上昇し、4.23%で取引を終えた。政策金利の動向に敏感な2年米国債利回りも上昇し、3.57%まで切りあがった。パウエル議長がFRB本部の改修工事を巡って、米連邦検察の刑事捜査対象になったことで、トランプ政権による政治的圧力とFRBの独立性低下懸念から、米国債は売り圧力にさらされやすい。また、12月の米雇用統計で雇用市場の底堅さが示されたことで、1月FOMCでの利下げ期待は後退した。更に、次期FRB人事や財政拡大政策など、トランプ政権の政策リスクも、債券への重しとして意識される。今週は、政治リスクに加え、関税に関しり最高裁の判断が示される可能性などの司法リスクが、米国債市場に影響する可能性がある。

<外国為替> 先週、ドル円相場は1ドル=159円を付ける円安が進行し、2024年7月以来の日本円の安値を更新した。国内政治の情勢は急変していることで、円への売り圧力は不変であろう。高市首相は23日召集する通常国会の冒頭で衆院を解散する意向を示した。高い内閣支持率を追い風に、衆議院選挙で与党の議席増を目指し、政権基盤を固める狙いがある。自民党が解散総選挙で過半数を獲得すれば、高市政権は力を増し、「責任ある積極財政」を加速させるとのシナリオが描かれている。1ドル=160円を超える可能性については、十分にあると考えている。ただ、急激に円安が進行すれば、警戒を強める日本当局は介入も辞さないだろう。

今週の金融市場の注目材料 1月19日週

<金融政策> 今週は、日米中央銀行が金融政策決定会合を予定している。金利見通しに影響を及ぼすため、注意が必要だろう。日銀金融政策決定会合は、1月22日〜23日開催予定である。2025年12月に0.5%→0.75%へと利上げが実施された直後であるため、今回は金利据え置きが濃厚であろう。むしろ、同時に公表される「展望レポート」での物価・景気見通しと、植田総裁の会見内容が、今後の金融政策や利上げペースを探る材料となる。米国FOMC(連邦公開市場委員会)は、1月27日〜28日に開催される。雇用市場の底堅さを受け、1月の利下げ期待が後退しつつある。インフレ指標は落ち着きつつあるものの、雇用市場も底割れ懸念が後退すれば、利下げを急ぐ必要はなくなる。利下げ観測の後退は株価にも影響するだろう。

<政治・政局>

日本では、衆議院の解散が確実となる中、自民党・高市政権への支持動向が積極財政への期待を膨らませ、円安・株高要因が意識される「高市トレード」が流れを作っている。ただ、野党の合流・選挙協力など、政局の不透明感はむしろ強まっており、政策期待頼みの高市トレードに安易に乗ることは注意が必要だろう。。

グローバルには、ベネズエラに続いて、イランにも関心を示しているトランプ政権の言動には注意したい。今週は1月19日〜23日で開催されるダボス会議があり、これにはトランプ大統領も参加する。トランプ大統領が率いる代表団は最大規模の規模のようである。

<FRBの独立性>

次期FRB議長人事やパウエル議長の訴追、関税政策に関する司法判断が、ドル相場や株式市場を動かす大きな材料となります。

<経済指標>

FRBが重視する物価指標である11月PCE(個人消費支出)価格指数が今後の利下げ観測の妥当性を判断する材料として重要視される。