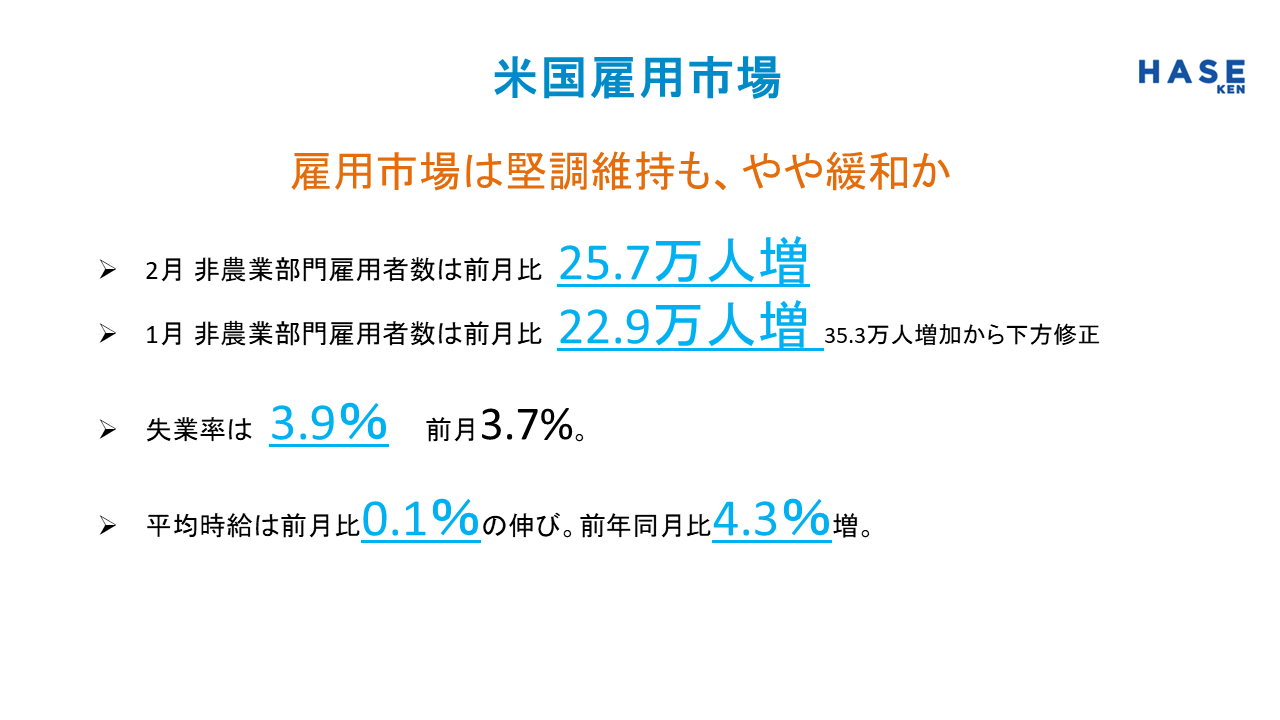

米国労働省が3月8日に発表した2月の雇用統計では、非農業部門雇用者数が前月比で27.5万人増加した。1月の同雇用者数は速報値35.3万人増から同22.9万人増に下方修正された。まだ、家計調査に基づく失業率は3.9%と前月の3.7%から上昇し、約2年ぶりの水準となった。平均時給は、前月比0.1%増と前月の同0.5%増からは伸びが縮小、前年同月比でも1月は前月比4.4%増だったのに対して2月は同4.3%増と、賃金の伸びにも鈍化がみられた。金融市場では、堅調というより強ささえ感じられた雇用市場がやや減速しつつある可能性を嗅ぎ取った。

ただ、今回の雇用統計が、雇用市場の大幅な減速を意味しているわけではないと筆者は捉えている。むしろ、雇用市場が堅調で、賃金が伸びを維持し続けるより、ややペースが落ち着いたほうが、インフレを再燃させるリスクを高めることなく、経済が拡大し続けるには都合がよいだろう。雇用市場が堅調さを維持する一方で、賃金の伸びが鈍化しているのであれば、それはFRBにとっては、むしろ歓迎すべきデータと言えるのではないか。

米FRBは、インフレ動向を見極めるカギとして、雇用市場と賃金の動向が消費支出に与える影響をかねてから注視している。雇用市場が堅調さを維持して減速せず、賃金の伸びが高いままであれば、インフレ率が多少なり落ち着いてきても、急いで利下げに踏み切ることはないとの判断となることをFRB高官らは示唆している。

インフレの要因となりかねない雇用市場の過熱には至らず、むしろ沈静化する可能性がみられたことは、年内に利下げを期待する金融市場にとっても、プラスの材料だろう。8日の金融市場では、短期金融市場が織り込む利下げの可能性は、6月FOMC時点では、約8割程度まで上昇した。

2月の雇用統計は、3月19~20日に予定されているFOMC会合前に入手できる雇用データとしては最後のものである。今回の統計は歓迎すべきものではあるが、利下げ判断に至るというものにはならないだろう。今週12日には、2月の米消費者物価指数(CPI)が発表されるが、劇的なインフレ率の低下は予想されていない。今月のFOMC会合では、インフレとの闘いの進展を待つとのスタンスを確認するため、政策金利は据え置かれるだろう。