香港・中国市場Dairy ~ 香港ハンセン指数は二日続伸。中国新指導部の経済運営への不透明感が気がかり。

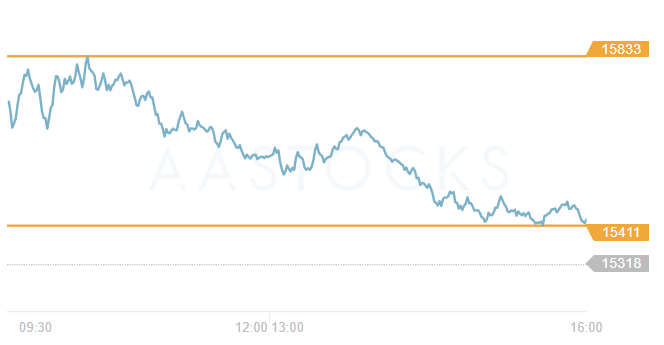

ハンセン指数 15,427.94 pt (+0.72%)

中国本土株指数 5,242.86 pt (+0.49%)

レッドチップ指数 3,061.77 pt (▲1.03%)

売買代金1,229億4百万HK$(前日1,307億5万HK$)

カナダ銀行(中央銀行)は26日の会合で、政策金利である翌日物金利の誘導目標を50bps引き上げて3.75%とした。6会合連続の利上げで、政策金利は2008年来の最高水準に達したが、事前予想の75bps幅ではなく50bps幅での利上げにとどめたことは、カナダ経済への影響を考慮したものであろう。同銀は、今年終盤から来年初めにかけては、成長が鈍化することを見込んでおり、2023年の成長率を前回7月時点の1.8%から0.9%に下方修正した。

市場参加者の一部は、米FRBも今後の利上げ幅を縮小し、金利がピークアウトするシナリオを描きはじめた。ドルインデックスは約1ヶ月ぶりの安値まで下げ、27日には、アジア通貨が対ドルベースで反騰した。ドル円は1ドル=145円前半まで下げ、日本政府介入時以来の安値水準まで下げた。

来週には11月の米FOMCを控える。今回の会合では、4会合連続の75bpsの大幅利上げが実施されるとの見方が大勢を占めている。ただ、米消費者信頼感指数(10月)で示唆された通り、米国経済をけん引する個人消費が後退し始めており、経済の転換点を迎えている可能性を市場はかぎ取っている。経済が減速する兆候の中、一段のブレーキとなる積極的な利上げを敢行してでもインフレを退治する姿勢をFRBが貫けるのかどうか?

そして、今夜には欧州中銀(ECB)政策理事会が開催される。利上げ判断に注目したい。市場では2会合連続となる75bpsの利上げを予想している。

26日の米国市場では米大手IT企業の決算発表を受けて、マイクロソフトやアルファベットが下落した。引け後にはメタプラットフォームも約20%の大幅安と主要ハイテク株が軟調だった。一方、米国上場の中国株で構成されるナスダック・ゴールデン・ドラゴンインデックスは前日比7.19%高と24日の14%の下げをほぼ二日で埋めた結果となった。

ここ数日、中国政府が投資家の信頼回復に努める姿勢を示したことで、投資家心理が改善し、人民元と中国株には買い戻しの動きがみられた。先週末までの共産党大会のトーンとは打って変わった情報発信に、市場はやや困惑しているに違いない。現状は当局の声明に留められており、具体的な政策措置が講じられるまでは不透明感が拭えない状態は続くと思われる。今後、政府がどれだけ真摯にマーケットと向き合うかによって、人民元や中国株価の方向感が出るだろう。

27日のハンセン指数は朝方から、一段と買い戻しが入り、一時は上昇率が前日比3%強に達した。主要銘柄が相場を牽引し、Eコマースの京東集団(9618)は5.9%高、アリババ(9988)は4.1%高、PC大手のレノボ(0992)は3.5%高、導体製造のSMIC(0981)は3.6%だった。ハイテク株で構成されるハンセンテック指数は3日続伸、前日比1.11%高で引けた。スマホ部品メーカーの瑞声科技(2018)は6.2%高、半導体ファウンドリーの華虹半導体(1347)は6.0%高、オンラインチケットのTrip.com(9961)は4.4%高で引けた。しかし、昨日に続いて、引けにかけては上げ幅を縮小して引けた。中国の新指導部による経済や対外政策を巡る不透明感は根強く、買いが続かない状況である。ハンセン指数は結局、前日比0.72%高で引けて続伸した。

中国国家統計局が発表した1-9月の工業部門企業利益は、前年比2.3%減少と、前月までの2.1%から減少ペースが加速したことも買いの手を鈍らせた。このため、本土不動産株が下落。不動産株で構成されるハンセン本土不動産指数は前日比2.96%安と市場をアンダーパフォームした。中国不動産開発大手の碧桂園(2007)は8.3%安、不動産開発の龍湖集團(0960)は5.1%安、碧桂園服務(6098)は4.5%安だった。

本土株市場は上海総合指数は前日比0.55%安の2,982.90、CSI300は0.70%安の3,631.14で引けた。香港株同様に、朝方は買い戻しがみられるも、勢いが続かず上海総合指数は節目の3,000ポイントを割った。中国株の方向感が定まらない状況が続いている。新型コロナウイルス対策や不動産市場の低迷が引き続き経済の重石となっている。