香港・中国市場Dairy ~中国・香港市場は揃って反発、3日連続でアジア市場からデカップリング

ハンセン指数 21,075.00 pt (+1.10%)

中国本土株指数 7,367.68 pt (+1.49%)

レッドチップ指数 3,684.31 pt (+0.46%)

売買代金1,863億1百万HK$(前日1,584億9百万HK$)

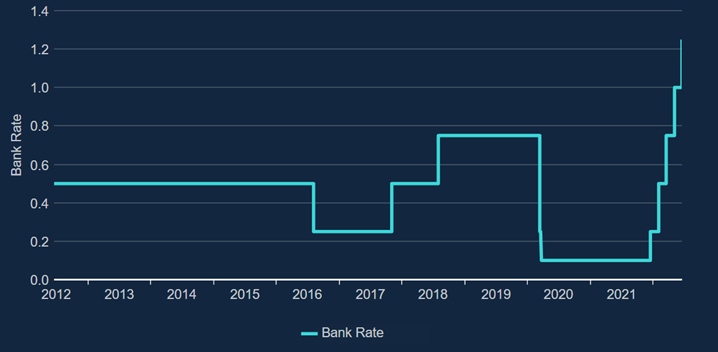

17日の株式市場は世界的に主要中銀が金融引き締めにシフトすることへの警戒感が強まり、アジア市場(中国・香港除く)は、寄り付きから全面安で始まった。15日の米連邦準備理事会(FRB)の発表に続いて、16日は英イングランド銀行が利上げを決定した。5会合連続の利上げで政策金利は1.25%となり2009年2月以来およそ13年ぶりの水準になった。同日、スイス国立銀行も市場予想に反して約15年ぶりの利上げを実施した。台湾中銀は今年2回目の利上げを決定した。

世界的に金融引き締めが加速するなか、前日の米国市場はダウ工業平均工業株は反落し、一時600ドル超の下落と1年5カ月ぶりに3万ドルを割り込んだ。ナスダック総合指数は前日比4%安と再び年初来安値を更新した。27年ぶりとなる0.75%幅の大幅利上げにFRBが踏み切ったことで、市場では景気後退(リセッション)入りを懸念する見方が強まり、売りが加速した。今後の経済統計次第ではさらに警戒感が高まることが予想される。

一方で香港・中国株は反発し、3日連続でデカップリングの動きが目立った。香港市場では、ハンセン指数が前日比1.10%高となり、再びサポートラインである21,000ptを超えた。中国の経済対策への期待感が相場を支える流れが本日も続いた。ただ、中国は2カ月に及んだ新型コロナウイルス対策のロックダウンの影響が色濃く、経済の回復見通しは厳しいというのが現実である。

上海市の統計当局が17日に発表した同市の5月の経済指標は前月に続き、二か月連続でマイナス成長となった。工業生産は前年比27.6%減(4月61.5%減)、小売売上高は同36.5%減(4月48.3%減)と鈍化傾向が続く。6月からはロックダウンが解除され、中国政府が雇用やインフラ投資、産業支援、購買促進などに向けた対策を打ち出しており、期待感は高まっているが、中国の物価上昇率は欧米と比較して大きく下回る。こういった環境下も欧米とは対照的に中国マーケットが好感された要因となった。

香港市場は前日からの下げから買い戻しが入り、中国主要銘柄の上昇が目立った。Eコマースの京東集団(9618)は前日比6%高、デリバリーサービスの美団(3690)は同5%反発した。ハンセンテック指数は同2.33%高、再び自動車関連が買い戻され、理想汽車(2015)は同7%高、小鵬汽車(9868)は同5%高、Eコマース最大手のアリババ(9988)や保険大手のAIA(1299)の揃って同2%高となった。

中国本土株では上海総合指数が、前日比0.96%高の3316.79と反発、CSI300は同1.39%高の4,309.04で引けた。指数は朝方、マイナス圏で推移するも、徐々に買い戻しが進み香港同様にアジア市場をアウトパフォームした。

日銀は大規模な金融緩和を維持

日本銀行は17日、金融政策決定会合を開き大規模な金融緩和策を維持する方針を決めた。短期金利をマイナス0.1%、長期金利を0%程度に誘導する金利操作を続け、イールドカーブ・コントロール(YCC)の維持を決定した。今回の日銀の判断は各国の中央銀行が利上げを軸にした金融引き締めにかじを切っている動きとは対照的なものが印象的となった。

為替相場では、ドル円が一時132円台まで円が値を戻していたものの、日銀の金融緩和政策維持の発表を受けて2円程度下落し、一時134.8円/ドル台までドルの買い戻しが入った。債券市場では朝方に日本10年債金利は0.265%まで上昇し、2016年1月以来の高水準をつけるというサプライズはあったものの、日銀は姿勢が変わらず日中には0.22%まで低下した。一部の市場参加者は政策修正を見込んで売っていた国債を買い戻す動き場面が見られ、海外投資家の圧力に屈しず大規模な緩和を維持する姿勢を貫いた。

黒田総裁は「為替レートをターゲットにして金融政策を運営している国はない」と述べ、金融政策の判断は円安の動向ではなく、物価の安定を基本とする従来方針に変わりはないと強調した。日銀は当面は粘り強く金融緩和を続けるものとみられる。