中国全人代 ~ 成長率目標は年4.5 ~ 5.0%に設定

中国の政治イベントで最も重要である全人代が開催された。今年の全人代では、経済政策、米とのハイテク競争、軍備増強、民族政策、台湾への対応などが注目された。

全人代冒頭の2026年の政府活動報告で、李強首相は、不動産不況・消費低迷・外需悪化を理由に、経済成長率目標を前年の『5%前後』から引き下げ、『4.5〜5.0%』とすることを発表した。そして「国内市場の拡大に力を入れる」ことを強調し、内需拡大・消費刺激策として、特別国債を発行し、家電・自動車などの買い替え支援を継続することを明らかにした。ただし特別国債の発行規模は前年並みとされ、一部にあった期待の声に比べると積極性に欠けるとの指摘もある。また、社会問題化している若者の高失業率に触れ、対策を講じることにも言及した。

中国政府は、これまでより低い成長率となる中国経済の『新常態』を受け入れながら、ハイテク自立・軍事力強化・国内統制強化を進める方向性を明確にする現実路線へ転換したと言えるだろう。

産業政策では、引き続き『自立自強』をスローガンとして掲げ、半導体・AI・量子技術などで外国依存を減らす方針を堅持し、米国の対中輸出規制を見据えたサプライチェーン強化を進めるとした。

国防費については、前年比7%増の1.9兆元とし、核・ミサイル・空母などに重点を置き、強化する方針である。5年連続で前年比7%台の増加を続けており、AI・宇宙・サイバーなども絡めて軍事技術を支援する。ただ、人民解放軍の内部では、高官の失脚が続く異常事態となっており、権力闘争による内部統制の問題も指摘されている。

台湾政策については、台湾独立を企図する勢力に断固とした打撃を加えること、外部勢力の干渉に反対し、中台統一に向けた姿勢を重ねて強調した。

今回の全人代では、第15次5カ年計画(2026〜2030)も承認された。重点テーマは、高質量発展(高度化・効率化)、内需拡大、共同富裕(格差是正)、発展と安全の統合(経済安全保障) の4点で、2035年までに国民1人当たりGDPを2020年比で倍増という長期目標も掲げられた。

民族政策では、「民族団結進歩促進法」を可決する方針で、当局が「民族の団結を損なう」と判断した場合に、処罰が可能となる。これにより、少数民族への統制が強まることへの懸念は強まろう。

2月の米雇用統計 ~ 予想外の雇用者減少

3月6日、米国労働省が発表した2月の雇用統計では、非農業部門雇用者数が前月比9.2万人減少と予想外のデータだった。1月の雇用者数も速報値の13万人増から12.6万人増に下方修正された。雇用者数が減少したのは娯楽・ホスピタリティーなどで、医療関係者のストライキを一部反映した可能性があるほか、建設業で悪天候が影響した可能性も指摘される。製造業や運輸・倉庫、情報などでも雇用者が減少した。また、失業率も前月の4.3%から4.4%に上昇し、雇用市場の健全性に対する疑念が強まった。

雇用者数の伸びは1月にいったん大きく加速し、失業保険の申請件数も低水準に落ち着いていた。雇用市場は安定していると見られていたが、雇用主側は、これまで手を付けていなかったレイオフを実行に移し始める段階にはいった可能性も指摘される。

1月の雇用統計後は、雇用市場の堅調ぶりを背景に、FRB首脳はインフレへの警戒感をより重視する姿勢に傾いていた。そのためFRBは当面、政策金利を据え置くと見られていたが、今回の統計をきっかけに雇用市場を改めて注視する可能性が浮上した。ただ、米国とイスラエルがイランを攻撃し、原油価格が高騰、物価への圧力が増大し、インフレへの懸念が市場で急速に広がっており、政策判断はより困難な状況に陥るだろう。実際に、統計発表後に米国株は下げ、金融政策への感応度が高い2年米国債利回りは、不安定な動きを見せた。

FRB高官のコメントとしては、デーリー・サンフランシスコ連銀総裁が、雇用市場が安定しつつあるとの期待は、やや行き過ぎていたかもしれないと述べ、雇用市場を引き続き注視する必要があると指摘した。

なお、同時に発表された1月の米小売売上高は、前月比で減少に転じた。冬季の悪天候に伴う混乱で一部の経済活動が抑制され、自動車販売店での落ち込みが全体を押し下げた。

米国の人口は減少に転じる ~ 国勢調査

米雇用統計は、非農業部門雇用者数の基になる事業者調査と、失業率を算出する家計調査の2部で構成される。通常は1月の雇用統計と共に公表されるが、昨年からたびたび起こった政府機関の閉鎖が影響し、家計調査部分の集計が遅れていた。今回の統計では、国勢調査局がまとめた家計調査部分が更新され、米国の人口推計値が公表された。これによると、米国の人口は下方修正された。また、同時に労働力人口と家計調査に基づく雇用データも改訂され、大幅な減少となった。これは、トランプ政権による不法移民の取り締まり強化の影響が大きい。また、就業中、あるいは職を探している人口の割合を示す労働参加率は、2021年以来の水準に低下した。取り締まりを恐れて外出すらしないという状況に陥っている州もあるほどである。米国は、先進国の中では、綺麗な人口ピラミッドを形成している例外的な国だった。そして、それは米国経済の優位性のひとつでもあったと筆者は評価していた。しかし、移民政策の転換で、それは変わろうとしている。今後の動向にも注目したい。

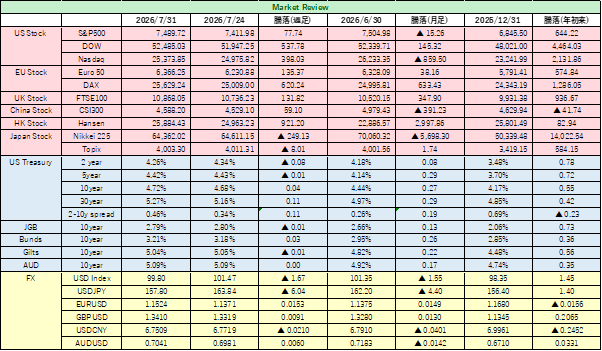

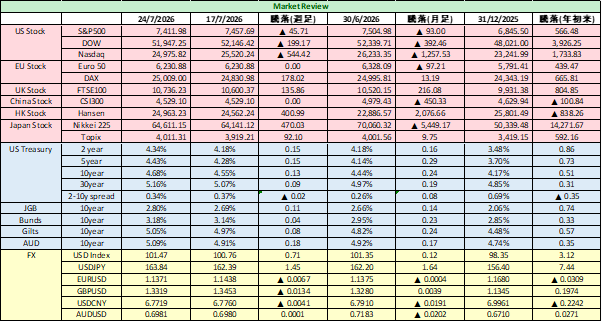

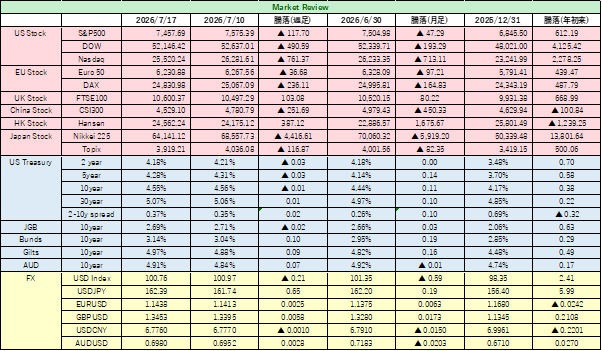

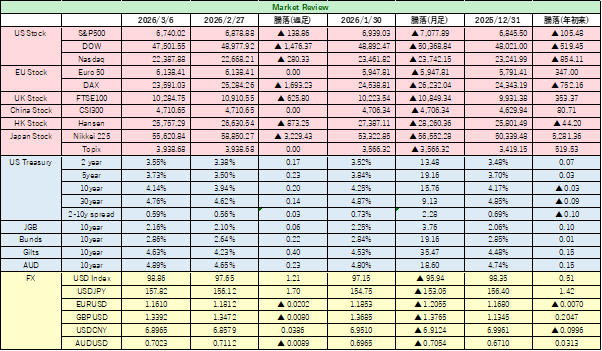

金融市場見通し 3月9日週

<米国金融市場>先週の米国市場は、地政学リスク、弱い雇用統計、原油急騰とネガティブな材料が重なり、株価は大きく下落した。S&P500指数は、金融株に売りが大きかったことが響き、週足で昨年10月以来の大幅安約2%下落、6,740.02で取引を終えた。ダウ平均は景気敏感株が重しとなり週足では2.5%下落し47,501.55、ナスダック総合指数も半導体に売りが集中し22,387.68まで下げた。週末には、2月雇用統計が発表され、雇用者数が予想外の減少、失業率も上昇したことから、雇用市場への減速懸念が強まった。インフレ圧力の増大も見込まれ、一部には、スタグフレーション懸念も急浮上し、また、ノンバンク融資の健全性に再び疑念の声も出て、リスク資産への需要が後退した。

米・イスラエルによるイラン攻撃とイランによる湾岸地域国を巻き込んだ軍事衝突は、悪化長期化が懸念される。ホルムズ海峡の商船航行は、ほぼ全面停止状態となり、日量700〜1100万バレルの供給が停止したとの試算もある。ホルムズ海峡の封鎖懸念も強まったことから、原油には供給不安が高まりWTI先物は、WTIは1バレル=90.90ドルまで急騰、週足で史上最大の上昇率を記録した。欧州ディーゼル先物はさらに深刻で、週足で50%超の上昇となった。

原油価格の急騰は、インフレ再燃懸念に直結しかねないため、債券価格は週足では、大幅に上昇した。長期債利回りは10bps以上上昇し10年米国債利回りは4.13%、30年米国債利回りは4.76%まで上昇した。一方で、弱い雇用統計をきっかけに、早ければ9月FOMCで利下げ実施との見方が織り込まれ始め、短期債は買われ、利回りは乱高下した。政策金利の見通しに反応する2年米国債は前週比では上昇したが利回りは3.55%と、長期債ほどには上昇しなかった。

為替市場では、安全資産への逃避行動から、地政学リスクの増大がドル買いを呼び、米ドルは主要通貨に対して週足で2024年以来の大幅高となった。かねてより指摘していることであるが、かつて安全資産の代表格だった日本円は、このような有事の事態でも買われる対象とはなっていない。ドル円は1ドル=157円台後半まで続落した。

安全資産需要は金に向かう傾向を強めている。金現物は、ドルにも食指が伸びない投資家には格好の買いの対象となっている。世界情勢の先行き不透明感から安全資産指向の買いが優勢となり金現物は1オンス= 1オンス=5,246.65ドルで引けた。ニューヨーク商品取引所(COMEX)の金先物4月限は1オンス=5,247.90ドルで引けた。まだまだラリーは続くのではないか。

今週の注目イベントは経済統計では、12日(水)発表の3月CPI(米消費者物価指数)と、13日発表のPPI(生産者物価指数)だろう。インフレ統計はこのところ事前予想を上回るデータが続いており、インフレ圧力がコントロールできていないことへの懸念が強まっている。特にコアサービス(住居・医療)では、徐々に上昇してきており、2%目標に向かって収斂するというシナリオが見えていない。サービスPPIにも注目したい。場合によっては、利下げ観測が後退しかねない。加えて、先週発表された雇用統計が弱かったことで、「景気後退懸念」が浮上したため、CPIが予想以上に強いと、スタグフレーション懸念を引き起こしかねない。原油・ディーゼル価格の急騰が、どこまで反映されるかも注目したいところである。

先週の雇用統計はまた、FRBの政策判断の重点が、雇用市場底割れの可能性に置くのかどうかの議論を再燃させる。今週は、ダリー、コリンズ、ハンマックなど複数のFRB高官が講演または発言を予定していることに注意したい。特に「インフレ再加速」や「原油高」への言及は、市場が敏感に反応しかねない。

14日にはミシガン大学消費者信頼感指数も発表される。これまで、消費動向の先行指標として注目されてきたが、最近ではインフレ期待データが注目される傾向が出ている。ガソリン価格上昇が消費者心理に影響を与える度合いはもちろんだが、消費者が嗅ぎ取るインフレ動向の指標としても注目であろう。

そして、なんといっても、インフレに最もインパクトのある原油価格・中東情勢は、目下の最大の不確定要因となっている。ホルムズ海峡の航行停止リスクが高まっており、供給減少見通しから、原油価格上昇・インフレ再燃となれば金利上昇、株安の流れは避けられないだろう。