国際金融ストラテジスト長谷川建一が解説する金融市場レポート

インフレ圧力底堅く ~ 1月米PPIは予想を上回る伸び

2月27日に発表された1月の米生産者物価指数(PPI)は前月比0.5%上昇だった。PPIの前月比上昇率は昨年9月以来の大きさだった。前年同月比では2.9%上昇でこれは事前予想の同2.6%上昇を上回る伸びとなった。サービス価格の上昇が押し上げ要因で、インフレ圧力の根強さを示唆した。また、昨年12月のPPIも前月比で0.4%上昇に修正された。食品とエネルギーを除くコアPPIは前月比0.8%上昇、前年同月比では3.6%上昇とこちらも予想を大幅に上回る伸びを示した。コア指数の前月比上昇率も、昨年7月以来の大きさとなった。

サービス価格は7月以来の大幅な伸びとなった。2009年以降で収益マージンが最大の伸びを記録したことが背景にある。専門・商業機器や化学品の卸売業者をはじめ、衣料品やヘルス・美容関連の小売業者でも、マージンは拡大した。米国企業は、2026年初に関税関連コストの上昇分の大半を消費者に転嫁した可能性が高い。一方で、ガソリンや食品価格の大幅下落を受けて、財の価格は低下した。一方、食品とエネルギーを除く財価格の上昇率は2022年初頭以降で目立って高い伸びとなり、爬行性がみられた。

一時は目標の2%に向けて収斂していくかと思われた物価指数だが、ここ数カ月、PPIは堅調な伸びが続いている。このことからは、インフレ抑制がうまくいっていない可能性もすすけて見える。サービス価格の上昇に加えて、輸入原材料に掛かる関税引き上げにより、生産者の多くが価格転嫁の動きに出ていることも一因だろう。

PPIデータの一部は、米連邦準備制度理事会(FRB)がインフレ指標として重視する個人消費支出(PCE)価格指数の算出に使われており、PPIの伸びは少なからずPCEにも影響する。PCE価格指数の算出に用いられる項目のうち、ポートフォリオ運用手数料や航空運賃、医療サービス費は大きく上昇した。米商務省経済分析局(BEA)は3月13日に1月のPCE価格指数を含む個人所得・支出統計を公表する予定である。今回のPPI発表を受けて、一部のエコノミストはコアPCE価格指数の上昇率の予想を引き上げた。実際にそのような結果となれば、数年ぶりの高い伸びとなる水準である。

米FRBは、昨年9月以降、雇用市場の底割れリスクを理由に、金融緩和を実施した。この数カ月のデータでは、米国の雇用市場に底割れのリスクは限定的であるとみられる。FRB当局者は昨年末に3FOMC会合連続で利下げを実施した効果を見極める段階と言え、追加利下げを急ぐ必要性は乏しいだろう。むしろ、今回のPPIデータはFRBが物価安定に軸足を移さざるを得なくなるデータと言える。

トランプ大統領が昨年4月に課税措置を採った関税について最高裁評決は、法的な根拠を認めなかったが、トランプ大統領は、すぐさま新たな法律を根拠に関税を維持しようとし、現在も、強硬な姿勢を崩していない。関税を巡っては、先が見えない状態だが、これも、米国の物価動向には与える影響が大きく、やっかいな代物だろう。

中国人民元が上昇継続 ~ 分散需要か

最近、為替相場では、人民元が主要通貨に対して買い進まれ対ドルでは、1ドル=6.90人民元を超える元高となっている。先ず、相変わらず米国の政策に予見可能性が小さく、米ドルを代替する投資先を探りながら様子を見ているということが大きいだろう。トランプ大統領による関税政策も貿易交渉もどこに落ち着くのか分からず、不信感さえ広がりかねない。各国の中央銀行や投資家は米ドルの代替通貨として人民元やユーロに資金を移しがちである。

中国人民銀行も、この機を捉えて、毎日設定する人民元の基準レートをやや人民元高に設定する傾向を強めている。人民元は先週一時、1ドル=6.84元台まで上昇した。これは、2023年5月以来の元高水準である。

そして、トランプ大統領はイスラエルと共同して、イランを再び攻撃、最高指導者ハメネイ氏の死亡も確認された。戦闘が長期化する可能性もあり、米ドルをめぐる動きは複雑化するだろう。人民元にとっては、プラスの要因が増えそうである。

米・イスラエル軍がイランを再攻撃 ~ ハメネイ氏死亡を確認

トランプ米大統領はイランの最高指導者ハメネイ師が死亡したとSNSに投稿した。その後、イラン国営テレビも、これを確認した。またトランプ大統領は、イランが今回の攻撃で非常に大きな打撃を受けたとし、これはイラン国民が自国を取り戻す最大の機会だと付け加えた。また、イランに対して、ピンポイントでの爆撃を継続することを表明した。

2月28日、米国とイスラエルはほぼイラン全土に広がる標的を攻撃した。イランとの核協議が続いていたが合意に達せず、軍事衝突は回避されなかった。イスラエル軍によれば、革命防衛隊(IRGC)の指揮統制施設やイランの防空網、ミサイル・無人機の発射拠点、軍用飛行場、イランの防空システムやミサイル発射装置を含む「約500の目標」を標的にし爆撃を行ったとのことである。

トランプ大統領は、大規模な戦闘作戦の目的について、イラン政権による差し迫った脅威を排除し、米国民を守ることだと述べた。また、イラン国民に向け「自由の時は間近だ。私たちの作戦が終了したら、政府を掌握せよ。それはあなた方のものになる。恐らくこれは、何世代もの間で唯一の機会だろう」と呼び掛けた。

トランプ大統領にとっても、今年後半の中間選挙を前に、大きな賭けに出たといえる。長期化すれば、エネルギー価格の高騰や米軍の犠牲が拡大する可能性もある。

攻撃を受けた後、イラン革命防衛隊は、イスラエルのほか中東各地にある米軍基地に向けてミサイルを即座に発射して対抗した。米軍が駐留するサウジアラビアとカタール、UAE、クウェート、バーレーンはいずれも、イランによる攻撃を受けたと発表した。大半の攻撃は迎撃した模様だが、ドバイでは爆発音が報告されるなどした。米中央軍によれば、数百発に及ぶイランのミサイルや無人機による報復攻撃があったが、これらは米軍が迎撃したと声明で発表した。米国側に死者や戦闘関連での負傷者は報告されていない。また、ペルシャ湾岸諸国は相次いで領空を閉鎖した。日本からドバイへの民間機はいったんキャンセルされるとのことである。

イランメディアは、防衛関連や民間の施設が攻撃を受け、南部ホルモズガーン州の学校への攻撃では64人が死亡したと報じた。首都テヘランでも複数の大きな爆発があり、今回の攻撃により201人が死亡し、747人が負傷したと報じられた。

今回のイランによる報復攻撃は、昨年6月に自国の核施設をイスラエルと米国が攻撃した際の報復を、規模でも反応スピードの面でも上回るものである。イランの現政権にとっては、今回の軍事攻撃により、体制が存続するかどうかの危機となるだろう。イランのアラグチ外相はサウジとUAE、カタール、クウェート、バーレーン、イラクの各外相らと電話協議を行ったとイラン外務省は声明で発表した。アラグチ外相はアラブ諸国に対し、米国とイスラエルによる対イラン攻撃に自国の領土や施設を利用させないよう訴えた。湾岸諸国は米国の同盟国ではあるが、戦闘が長期化すれば、中東地域や自国内での混乱、民間航空便の運航停止などで、経済的にも影響を避けられず、海外からの投資にも悪影響を及ぼすことが懸念される。UAE国営の首長国通信(WAM)によると、同国のムハンマド大統領とサウジのムハンマド皇太子は今回のイランへの攻撃とその対応について話し合うため、対立を脇に置いて電話協議を行ったという。

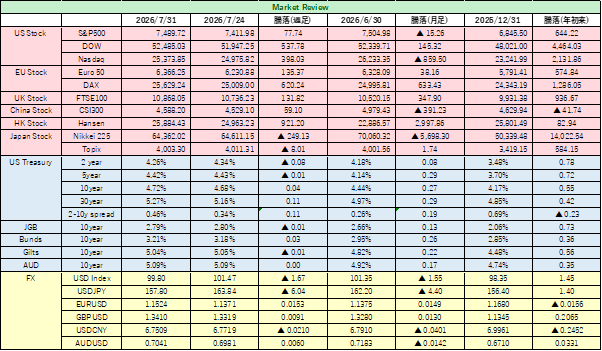

金融市場見通し 3月2日週

<米国金融市場>先週の米国市場は、トランプ政権の関税措置についての連邦最高裁の判断や、しつこいインフレ圧力、AIのマイナス面への注目など、さまざまに材料が交錯したが、株式市場は週足では小幅安で取引を終えた。S&P500指数は週足で0.5%下落し6878.88で引けた。2月の月足は、昨年3月以来の大幅安となった。ダウ平均は48,977.92とこちらも週足では1.3%下落した。ナスダック総合指数もAIへの懐疑的な声が売りに結び付き週足では1%安の22,668.21で引けた。

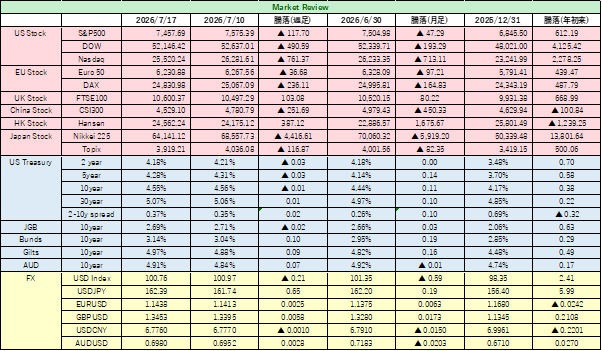

AIについては、確かに、成長期待が高すぎるという側面はあろう。 一気に「AGI(汎用人工知能)」の時代がやって来るという期待は、現実が追い付いていない。加えて、投資額は膨らむものの、収益モデルがまだ確立しきれておらず、収益化までには難しい面は想像に難くない。 また、先行する米国では、すでにデータセンターが消費する電力量が馬鹿にならないことや、著作権の問題、偽情報、ルール不在など、社会的な負担やリスクが顕在化しかねないとの懸念は強まっている。ただ、新しい産業分野はそれらをこなしながら、大きくなっていくものだろう。

米国債券市場は、インフレ指標は根強く上昇圧力が続いていることを示したが、利下げ期待は拡大し、価格は上昇(利回りは下落)した。10年米国債利回りは週足では14Bpsもの大幅低下となり3.94%で取引を終えた。利下げ期待に直結する2年米国債利回りは前週比0.10%低下し、3.38%まで低下した。長期債も、中短期債対比で、利回りが高く見えることから、30年債利回りは4.62%と前週末比0.11%低い利回りとなった。

為替市場では、トランプ政権の政策の予見可能性が低下していることを嫌気した米ドル離れの一方で、不透明な時代にこそ、基軸通貨への信頼感は増すとの考えが拮抗し、ほぼ横ばいだった。

原油相場は、イランへの攻撃実施で、湾岸地域での戦闘本格化が懸念され、先週付けた6カ月ぶりの高値から一段と上昇した。WTI先物は1バレル= 67.02ドルで金曜日の取引を終えているが、週明けは、続伸する可能性が高い。ただ、OPECが増産検討とも伝えられており、見極めは必要だろう。

金現物は、ドルにも食指が伸びない投資家には格好の買いの対象となっている。世界情勢の先行き不透明感から安全資産指向の買いが優勢となり金現物は1オンス= 1オンス=5,246.65ドルで引けた。ニューヨーク商品取引所(COMEX)の金先物4月限は1オンス=5,247.90ドルで引けた。まだまだラリーは続くのではないか。

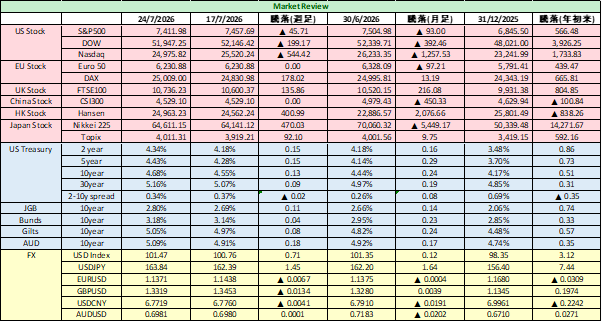

<日本株>

先週の日本株は、高市政権の政策期待や米国への投資意欲が根強いこと、世界からの需要取り込みから日本企業への成長期待が高まっていることなどから、先週は反発した。高市首相が植田日銀総裁に対して利上げを急がないよう伝えたとの報道で、日銀がタカ派転換することは当面ないとの思惑も、日本株にはプラスだった。日経平均は先週末比2000円を超える値幅で上昇した。今週の日本株は、高市政権の投資促進政策などの追い風はあるが、イラン攻撃の影響がどれほどになるかを見極める動きになるだろう。