国際金融ストラテジスト長谷川建一が解説する金融市場レポート

ビットコイン~大荒れの展開で下落

先週のビットコインは、大荒れの展開で激しい下落相場だった。

先週1週間の週足では約▲20%下落し、前週末の84,763ドルから67,328ドル に下落した。重要ラインとされてきた「7万ドル」水準をあっさりと割りこむと、売りが加速し、一時は、60,062ドルまで売り込まれる場面もあった。下落の理由として、米テック株の急落に連動してリスク資産が全般に売りの対象になったこと、「デジタルゴールド」としての安定度獲得に対する期待が揺らぎ、投資家の関心低下が指摘されていること、企業投資家が保有していたポジションを大量に売却するというリスクが市場の不安材料になっていることが挙げられる。(BTCの価格はすべてUSDベース)

今年に入って、機関投資家の買いやETFなどからのBTC相場への資金流入は期待ほど伸びがみられないことは事実であり、足元のモメンタムは弱い。強気の相場が、直ぐにやってくると期待できるほど、回復することは難しいだろう。ただ、そもそも、史上最高値 $126,000 まで上昇した相場が急過ぎであり、値幅では40%近い下落を経験したことは、BTC市場が過熱から正常化へ移行するワンステップと受け止める参加者も多い。ボラティリティは高い傾向が続こうが、長期的には市場が成熟度を増し、過熱感のない相場形成に移行するとの期待はむしろ増加しているのではないか。

次の数ヶ月は、しばらく調整と反発を繰り返すレンジ相場となるものの、長期的には再び$100,000を回復するモメンタムに至るとの相場観を維持したい。

米消費者信頼感は改善~ミシガン大学調査

2月の消費者マインド指数・速報値は57.3と前月の56.4から上昇し、過去半年ではもっとも高い水準となった。消費者マインドは、株式を保有する層では大きく改善したものの、保有していない層では依然低迷していることが示された。主に富裕層で信頼感の改善が顕著で、リスク資産の価格上昇により、資産効果が働いていると推測される。一般の消費者は、雇用市場の先行き懸念や、物価上昇が家計に与える影響への不安は根強い。自分自身が失業することへの懸念も強まっており、2020年7月以来の高い水準となった。現況指数は58.3で4カ月ぶりの高い水準に上昇した。また、期待指数は56.6に低下した。

消費は、全米で見れば堅調に推移している。これは懐の温かい富裕層を中心に消費支出をけん引していることが背景にある。一方で、資産が比較的少ない消費者は、より慎重に支出を管理するようになってきている。

一方で、1年先のインフレ期待は3.5%と1年1カ月ぶりの低い水準に低下した。5-10年先のインフレ期待は3.4%とわずかに上昇した。

消費者信頼感は、其処まで悪化しているわけではないが、底割れするような事態がないとは言えない。インフレ動向と合わせて、引き続き注視していくべきだろう。

金融市場見通し 2月9日週

<米国市場>

米国では今週、雇用統計と消費者物価指数(CPI)の2大重要経済指標が発表される。雇用安定とインフレ抑制はFRBの2つの目標でもあるため、これらの現状を判断するうえで、これらの指標からの金融市場への影響は最も大きい。連邦政府機関の一部閉鎖に伴い、雇用統計の集計・発表が先週から延期された。1月の雇用統計は2月11日、1月CPIは2月13日に発表される。通常、雇用統計は第1週の金曜日、CPIはその翌週に発表される。筆者の記憶でも、これらの2大指標が同一週に発表されたことはかつてない。

今回の雇用統計は、民間統計でデータが、雇用市場の後退を示し始める中で、重要な意味を持つだろう。1月の非農業部門雇用者数は69,000人増と予想されており、これは4カ月ぶりの高い伸びで、雇用市場の悪化懸念を和らげる材料となると予想されている。また、毎月発表される非農業部門雇用者数や失業率に加え、例年1月分では雇用者数の年次基準の改定が公表され、数字がぶれやすい。2025年3月までに遡って、1年間の雇用者数の伸びは、下方修正されるとの事前予想が多いことも注意しておきたい。失業率は4.4%と予想され、約4年ぶりの高水準付近で高止まりすると予想されている。

CPI統計では、インフレ圧力の鈍化傾向を支持するようなデータが得られるかが焦点となる。物価統計は、昨年来からたびたびおこなわれた連邦政府閉鎖の影響で、これまで通りの統計では実態の判断が難しい状態になっていた。変動の大きい食品とエネルギーを除くコア指数で、前年同月比の伸びが2021年初め以来の低水準になると予想されている。そうなれば、年前半での追加利下げの観測は強まるだろう。

米連邦公開市場委員会(FOMC)は1月の定例会合で、労働市場の安定化の兆しとインフレ率の高止まりを背景に政策金利の据え置きを決定した。この会合で、追加利下げを主張して反対票を投じたウォラーFRB理事とマイランFRB理事は、この1週間に講演を予定している。

2月10日に発表される昨年12月の小売売上高も、ミシガン大・消費者信頼感指数(1月)に次いで、消費の堅調さを示唆するデータとなるとみられている。生活費の高騰や雇用不安に対する懸念は根強いものの、家計支出は富裕層を中心に底堅く推移している。家計支出が堅調な一方で、住宅市場は取得能力の低下が重荷となり、停滞が続いている。12日に全米不動産業者協会(NAR)が発表する1月の中古住宅販売件数は減少が見込まれている。

<米国株>

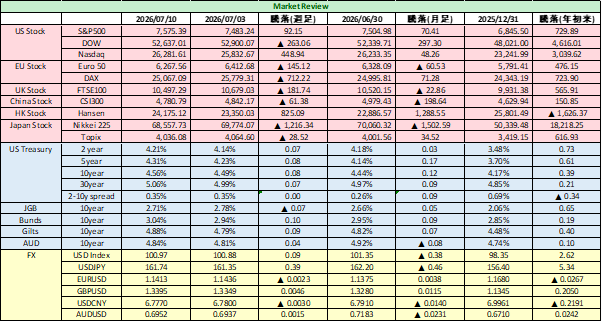

先週は、投資家心理の改善が鮮明となり、リスクオンへの動きが強まって、主要株価指数が力強く反発、ダウ平均は50,115.67へと週足では1,200ドル超の上昇となって、幅広い銘柄が買われた。S&P500指数も、6,932.30で引け、週足では+1.97%上昇、SP500採用銘柄全体の約8割が上昇した。ナスダック総合指数もハイテク株が堅調で、AI関連の買いが継続、23,031.21で引け、+2.18%上昇だった。相場の不安心理を反映するVIX(恐怖指数)は17.76へと低下し、リスク選好度が強まった。

今週も、AIインフラ投資・M&Aによる資金流入という材料が株価の上昇を後押しすると期待され、トレンドは引き続き上昇と考えるべきだろう。AI関連の設備投資需要は巨額であり、企業業績に与える影響も大きく、企業業績にも跳ね返ると考えられ、それが株価の支えになるとの論理は働きやすい。ただ、株価の高バリュエーションと、トランプ政権の政策に対する不透明感から、過熱感も出やすい点には注意したい。メガテック偏重で広がりに乏しい点は、気がかりであることから、銘柄の分散を試みたい。

<日本株>

8日に投開票が実施される総選挙の結果を受けて、東京株式市場は、動意づく可能性が高い。自民党が過半数を確保する勢いとの報道が先行しており、ある程度株高・円安は織り込まれているが、「高市トレード」継続は、強気の市場参加者にはフォローの風と受け止められるだろう。高市政権が安定し政権維持の見通しがはっきりすれば、それを好感した買いが入る可能性は高い。ただ、為替で円安圧力が高まると、輸入インフレ圧力が高まり、日本株を買い進めにくくなる。この場合は、日本当局による為替介入への警戒感の中、どこまで円安が進行するかが注目となる。半導体・AI関連・防衛関連銘柄は、米国企業の決算・投資プロジェクトの公表などにも左右されるが、原則強気の相場観を維持すべきだろう。