国際金融ストラテジスト長谷川建一が解説する金融市場レポート

日本円が反転急上昇 ~ 23日のニューヨーク市場

当局がレートチェックか

23日の外国為替市場では、日本円が対米ドルで反転急上昇し、1ドル=155円63銭まで上昇した。高市首相は19日に、衆院解散の意向を表明し、飲食料品にかかる8%の軽減税率を2年間ゼロにする考えを表明した。それにより、財政状況の悪化を懸念する流れが強まり、日本国債の超長期金利が急騰した。40年国債利回りは一時4.215%、30年債利回りも3.875%まで上昇し、いずれも過去最高を更新した。外国為替市場では、円金利が上昇したにもかかわらず円安に動き、23日東京時間の取引では、1ドル=159円に迫った。しかし、ニューヨーク時間に円が急騰し、155円63銭と年初来高値を更新した。ニューヨーク連銀が主要銀行に対し、参考となる為替レートの提示を求めるレートチェックを実施。日本当局による市場介入を支援する準備を進めているのではないかと受け止められた。確認することは難しいが、多くの情報を総合すると、ニューヨーク連銀がマーケットメイクをする主要銀行に対して為替レートの提示を求める「レートチェック」を実施した模様である。

円が下落する流れが強まり、昨年の安値を更新しかねない流れのなか、レートチェックを実施することで、円安の流れが加速することに冷や水を浴びせた格好である。日本当局による為替介入の可能性が意識され、警戒感が高まっていたことも効果を上げる要因となった。レートチェックのニュースにより、円売りのポジションを積み上げてきたマーケットメイカーのポジションの反対売買としての円買いの注文を引き出すこととなり、また、ニューヨーク市場の金曜日という薄い商いの中で、効果を発揮、円は1ドル=155円台まで急騰した。

25日、高市首相は、長期金利上昇を含む足元の市場の動きについて、「投機的な動きや非常に異常な動きには日本政府として打つべき手はしっかり打っていく」との見解を示した。ただ、「市場で決まることであり、コメントすべきことではない」とも述べた。市場の一部では、日米協調介入についても可能性があるとの声も出ているようだが、筆者はその可能性は低いと見ている。米国当局は、為替レートは市場が決定づけるものと原則論を強く支持しており、人為的な為替操作へのアレルギーは強い。今回はあくまで、日本の通貨当局の要請にこたえて、ニューヨーク連銀がレートチェックを実施したに過ぎないだろう。

今後の展開は、総選挙の結果次第の部分もあるが、各党の政策は『バラマキ』の色彩が濃いもので、結局は大差ないことがはっきりしている。ドル円為替相場は「財政規律」と「日銀の金融政策」の自由度の問題がどうなっていくかで考えていくべきである。また、介入は協調介入でなければ、一時的な流れを止める時間稼ぎに過ぎない。為替市場でのドル円の動きは、読みづらくなってきたが、当面はドルの下値を確認し、再度上昇して158-159円のゾーンを試すことになるのではないか。

米国・カナダ間の緊張、再び高まる

トランプ大統領が、中国に歩み寄るカナダに100%関税を課すと警告

米国とカナダ間の政治的な緊張が再び高まっている。カナダは、最近、中国との間で一部の貿易障壁を撤廃することを含む、合意を締結した。これは、カナダの対中国外交の方針を転換して、米国のような中国とのデカップリング政策を採ることから距離を置き、中国とカナダが、独自の結びつきを強めるにも見える。

トランプ大統領は、この合意に早速噛みついた。SNSで、中国はカナダを生きたまま食い尽くし、企業や社会構造、生活様式を破壊するだろうと警告、カナダが中国とディールを結べば、米国に輸出される全てのカナダ製品に100%の関税が課されるだろうと記した。トランプ大統領はまた、米国はカナダに防衛と安全保障を提供しており、感謝が足りないと主張、「平和評議会」にカナダを招待することも撤回した。また、カナダのカーニー首相を「カーニー知事」と呼び、中国との合意について、「ひどい誤りを犯している」と批判した。カーニー加首相は、ダボス会議でトランプ大統領の主張に強く反論した。北米をアメリカの庭と見立てて、自分のテリトリーであるかのように振る舞うトランプ大統領にも困ったものである。予見していないような政策は、今後も突如出てくることが十分なり得ると構えておく必要があろう。ただ、予見不可能なだけに、事後対応にならざるを得ないことは、リスクを取りにくくするのではないだろうか。

米国消費者信頼感は堅調

ミシガン大消費者マインド調査は改善

23日、米ミシガン大学が発表した1月の消費者マインド指数(確報値)は、前月52.9から3.5ポイント上昇し56.4だった。速報値54.0から上方修正されたうえ、5カ月ぶりの水準を回復した。前月比の上昇幅では、昨年6月以来の大きさとなった。指数自体は、所得水準や年齢層、教育水準、支持政党を問わず、あらゆる層で上昇した。

物価高への不満は根強いが、米国の個人消費は堅調さを維持しており、米国経済を下支えしてきた。腰折れの懸念も残るが、景気や家計の先行きに対して楽観的な見方は徐々に力をつけつつある。ただ、全米ベースでの消費者センチメントは、前年比では、20%近く低い水準にとどまっている。物価が上昇し雇用市場が軟化するとの見通しを前提とすると、購買意欲が、力強く回復すると予想することは難しいだろう。

1年先のインフレ期待は4.0%と前月の4.2%から低下、2025年1月以来の低さとなった。5-10年先のインフレ期待は3.3%で、前月の3.2%とほぼ変わらずだった。期待指数は57.0と、6カ月ぶりの高水準を回復した。現況指数も昨年12月に付けた過去最低水準から持ち直した。耐久財の購入環境は3カ月ぶりの高水準となった。税還付が予定されていることから、これが購入意欲を支える構図で、消費者センチメントの回復に一部寄与する可能性がある。

27・28両日に開催される定例会合で米連邦公開市場委員会(FOMC)は、主要政策金利を据え置くと見込まれている。今回の統計も、政策維持を支持する材料となろう。堅調な経済指標を背景に、FRBは利下げのタイミングを慎重に見極めていくことになる。逆に、それはトランプ米大統領からの利下げ圧力が増すことになる。FRBの運営には一段と苦労させられることになるだろう。

金融市場の振り返りと今週の注目

<日本株式>

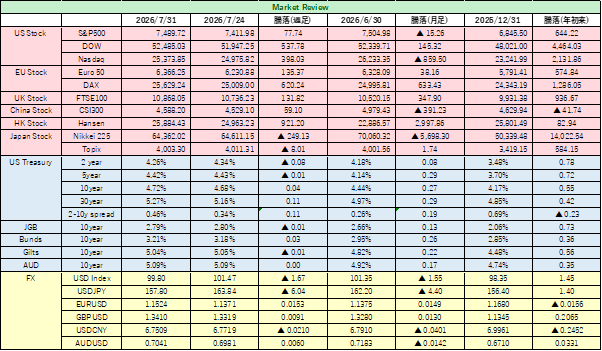

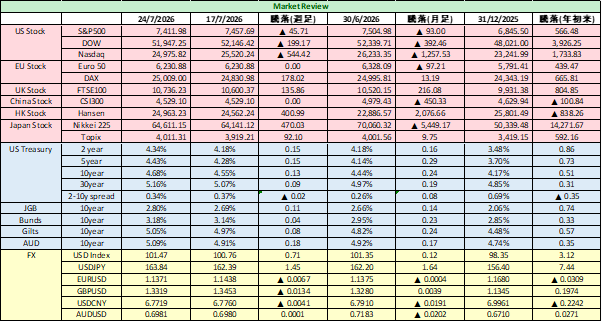

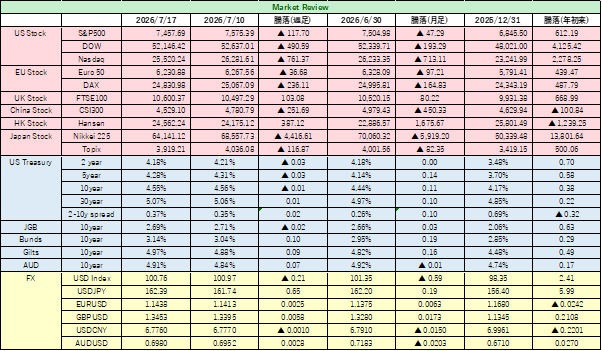

株式市場は、やや軟調な展開だった。日経平均株価は53,846.87円で引け、週足では前週末比で89.30円安、0.17%の下落だった。グリーンランドを巡る緊張緩和や、AI関連銘柄の上昇が材料として相場を支えたが、 高市首相により衆議院が解散され、政治的な不透明感が広がったことが市場参加者を慎重にさせた。 半導体関連銘柄では、AIブームの継続期待が高まっており、ディスコやキオクシアが好調だった。 一方で、今週のFOMCを控えていることや、日本企業の決算発表ラッシュを控えていることが、様子見ムードを拡大した。今週は、総選挙の行方や、トランプ政権の政策、米国の金融政策の動向を見極めようとするものの、方向感を見定めるには難しく、神経質な展開となるのではないか。

<米国株式> 前週に続いて、経済指標は米国経済の足取りが堅調と示唆するもので、景気の失速不安が後退し、株価は高値圏での推移となった。主要株価指数はいずれも史上最高値圏を維持したが、新規の材料には乏しく、週後半にかけては長期金利の上昇を嫌気した売りが出て、上値の重い展開となった。S&P500は週足では0.4%の下落、NASDAQは0.7%の下落だった。セクター別では、素材や一般消費財が上昇した一方で、公益セクターが下落した。個別銘柄では、アルファベットやマイクロン・テクノロジーが史上最高値圏を維持した。エネルギー株はベネズエラ情勢の影響で上昇、一方で防衛関連株はトランプ大統領の発言に左右された。株式市場のモメンタムは依然やや強気を維持しているが、長期金利の動きは神経質になっており、要注意だろう。

<米国債>

米国債市場は、日本国債市場の利回り上昇に引っ張られて、10年米国債利回りが一時4.313%まで上昇したものの、企業決算や経済指標の発表を控えた様子見ムードも強く、急激で大幅な動きにはつながらなかった。週末にかけてはインフレ率の落ち着きや利回り水準を魅力的だと捉える長期投資家の買いに押し上げられ、週足では、上昇(利回りは低下)した。

債券市場では、FRBの利下げ観測が後退しており、利回りには上昇圧力が掛かりやすい。今週の注目はコアPCEデフレーターである。インフレ鈍化が確認されるようであれば、再び利下げ期待が高まり、利回り水準を押し下げる(債券価格は上昇)の可能性もあろう。

<日本国債>

先々週までの利回り上昇は続かなかったが、利回り水準は高いまま維持した。10年日本国債利回りは、2.239%で取引を終え、前週末比では4bps低下した。金融市場での財政拡張への懸念は根強く、総選挙後、財源を示さない場合には、日本債券売り、日本株売り、日本円安といったしっぺ返しを食らうことが懸念される。また、インフレ見通しの見極めも難しく、この春闘での賃上げ期待や、エネルギー価格の上昇など、要因が福財津で、将来の物価上昇をどう織り込むかも難しい。日銀は今回の金融政策決定会合では、政策を維持したが、次の利上げに向けたシナリオも不透明である。一部の海外投資家は日本国債の「利回り上昇は行き過ぎ」として、利回り低下を見込んだ日本国債への投資を増加させるとの見方や政府年金投資基金(GPIF)などの国内機関投資家が、日本国債買い増しに動くとの観測も出ているが、買い急ぐことはないだろう。

日本国債利回りは、先々週までの上昇は続かなかったが、利回り水準は高いまま維持した。10年日本国債利回りは、2.239%で取引を終え、前週末比では4bps低下した。金融市場での財政拡張への懸念は根強く、総選挙後、財源を示さない場合には、日本債券売り、日本株売り、日本円安といったしっぺ返しを食らうことが懸念される。また、インフレ見通しの見極めも難しく、この春闘での賃上げ期待や、エネルギー価格の上昇など、要因が福財津で、将来の物価上昇をどう織り込むかも難しい。日銀は今回の金融政策決定会合では、政策を維持したが、次の利上げに向けたシナリオも不透明である。一部の海外投資家は日本国債の「利回り上昇は行き過ぎ」として、利回り低下を見込んだ日本国債への投資を増加させるとの見方や政府年金投資基金(GPIF)などの国内機関投資家が、日本国債買い増しに動くとの観測も出ているが、買い急ぐことはないだろう。

<外国為替>

先週、ドル円相場は再び1ドル=159円を試す円安の流れが目立った。国内政治の情勢は急変していることで、円への売り圧力は不変である。高市首相は23日に召集する通常国会の冒頭で衆院を解散した。高い内閣支持率を追い風に、衆議院選挙で与党の議席増を目指し、政権基盤を固める狙いだが、目論見通りに行くかどうかは不透明である。仮に、自民党が解散総選挙で過半数を獲得すれば、高市政権が掲げる「責任ある積極財政」を加速させることになるが、そこで、財政規律を保てるかどうかは必ず問われるだろう。ただ、それは容易ではない。本質的には、1ドル=160円を超える可能性は、十分にあると考えている。