暗号通貨ビットコインBTCが最高値を更新

暗号通貨ビットコインは、先週も高値を更新し、一時11.2万ドルを突破、週足では約5%上昇した。直近の7週間のうち6回目の週足での上昇となり、強気のモメンタムが広がっている。株式・債券といった伝統的資産が売られ米ドルも下げる中、経済サイクルとの結び付きが弱いオルタナ(代替)資産に資金が向かっており、ビットコインもそうした理由で買い物色されている。4月5月を通してみて、伝統的資産が伸び悩む中、ビットコインが上昇を続けていることは、市場の見方の変化を表しているといえるだろう。

そうした流れを加速させている背景には、米国債の下落がある。4月以来、米国の財政状況について、懸念が強まっており、米国債には価格下落圧力が増幅しやすい。債券相場全般も売られがちで「安全な投資先」を探る動きが出てきている。相互関税ショックを乗り越えたかに見えた米国株も頭打ちで、リスク選好度が上がらず、株価にも伸びがみられない。

これまでは、ビットコインが、必ずしも安全で信頼できる分散投資の対象とみられていたわけではない。しかし、ビットコインは流動性も増え、先物やETFでの取引もできるなど取引のしやすさも増しており、分散投資の対象となる資産クラスとして認知度が上がってきている。こうしたことも、受け皿の一つに、デジタルゴールドとも言われるビットコインが注目され始めているのではないか。

米国債への売り圧力は続くか

先週は、主要国の国債利回りが全般に上昇した。30年米国債利回りは一時5.09%に達した。一番の材料は、トランプ大統領が推進する関税政策が米国財政を圧迫することへの懸念である。ムーディーズによる米国の信用格付け引き下げの翌週に実施された20年米国債入札は不調だった。通常20年米国債の入札は、発行規模も小さく、相場の攪乱要因となることも少ないのだが、あまりの低調ぶりは、債券を購入する投資家が、米国債の長期見通しに否定的な印象を強めていることを示唆すると受け止められた。

米国債は、世界的な安全資産とされ、債券相場のベンチマークとなってきましたが、最近の米国経済の成長率低下や財政状況悪化に加え、債務を巡る政治的な闘争が不安視されている。トランプ政権と米国議会は、2017年に成立した税制改革(いわゆるトランプ減税)をどう継続するのか協議を進めているが、債務の膨張を抑制することの実現性は低いとの見方が根強い。

また、関税賦課の影響で米国経済が停滞・減速した場合には、米国政府の歳入が減少に転じるため、歳出が増加すれば、財政赤字が拡大することも懸念されている。米国議会での、共和党・民主党の対立も激しくなる一方であり、2大政党のせめぎあいは混迷を深めるばかりである。

債券市場のアンカーであり、ベンチマークであった米国債の格下げは、金融市場を揺るがすほどの大きな影響がある。金融市場は、危機が発生して市場が機能しなくなる事態に備え始めたのかもしれない。トランプ政権は、こうした厳しい評価を突き付けられていることを理解しなければ、深刻な危機を招くことになるかもしれない。

豹変し続けるトランプ大統領

米国と中国の貿易交渉には、明るい展望が伝えられる一方で、米国と欧州連合の貿易交渉は関税問題を巡って緊張が高まっているようである。トランプ大統領は、EU製品に対し50%の関税を6月1日から課す可能性を示唆した。これに対して、欧州委員会のシェフチョビッチ委員(貿易・経済安全保障担当)は、は「脅しではなく相互尊重に基づき進められなければならない」と述べ冷静な対応を呼びかける一方、「われわれは自らの利益を守る用意がある」とも言明し、トランプ大統領の発言に報復措置を採る可能性も示唆して強く反発した。

23日、米欧の貿易協議が困難に直面していることが伝わると、株式市場は急落した。トランプ大統領が、アップル社のiPhoneについて、米国内で製造されていない場合、アップルが25%の関税を支払う必要があると述べたことも加わって、投資家の不安が高まった。

主要株価指数は急落、ドルは主要通貨に対して下落し、ユーロは上昇幅を縮小した。週明けの株式市場の反応は楽観できないだろう。

金融市場

【米国債券市場】

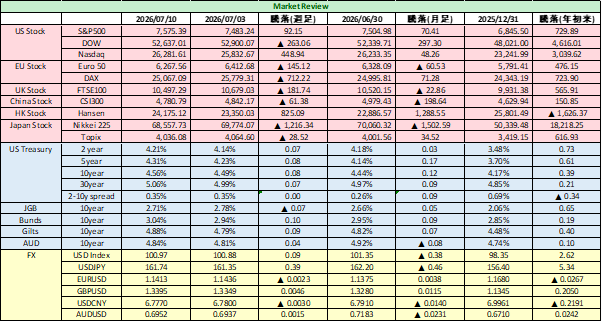

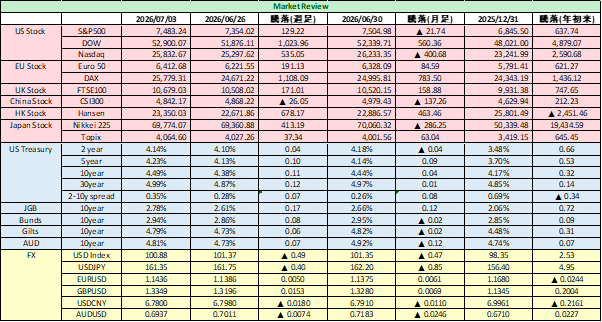

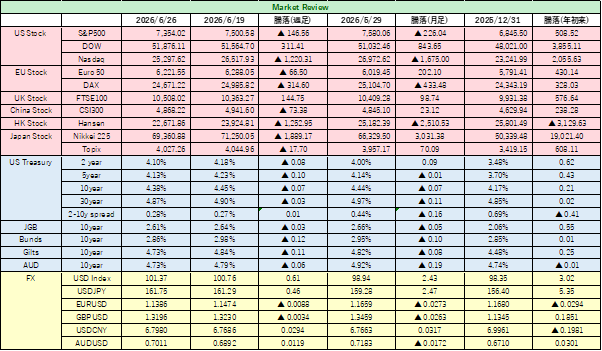

ムーディーズによる米国債の引き下げが影響し、先々週10年債の利回りは、週足ベースで1980年代以来の大幅上昇となった。先週も、この流れを受けて、米国債への売り圧力が断続的に見られ、長期債を中心に利回りは上昇、特に30年米国債は利回りが5.00%を超え、財政プレミアムを強く意識させる展開となった。利回りは長期債・超長期債でより上昇し、利回り曲線はスティープ化した。2年債と10年債の利回り格差は既に0.50%を超えており、これ以上のスプレッド拡大がみられるかどうかは、ひとつのシグナルとなるだろう。

金融市場では、米国の関税政策の変更や金融政策に対する信頼感が著しく低下している。そのため、米国債市場は不安定化しており、ボラティリティは当面高いまま推移するだろう。また、米国債の下落とともにドルにも下落圧力が顕在化しており、債券市場の動向は為替市場にも影響を及ぼしている。

なお、今週は、新発米国債の発行入札が実施される。2年債、5年債、7年債の新規発行で、通常ならそれほど材料視されないイベントだが、先週の20年債の入札不調のショックが残るため、注意しておきたい。2年米国債利回りの4.00%水準は、年内での利下げが実施されれば相当に魅力的な水準だが、それだけ、米国債市場の参加者が神経をとがらせているということだろう。

【米国株式市場】

今週の株式市場は、中国をはじめとする各国と米国の貿易協議が進展するかを見守りながら、企業決算や米国の消費者動向などを見極めようとすることが予想される。関税の経済的なインパクトも徐々に出始めてくると思われ、神経質な展開となるだろう。

主要株価3指数はいずれも週足で下落した。前週の大幅高からは急反落である。S&P500は5,802.82と2.6%下落、ダウ平均も41,603.07へ2.5%下げ、 ナスダック総合指数も18,737.21まで2.5%下落した。

今週は、引き続き貿易協議の進展が注目される。米国とEUとの交渉難航や関税引き上げ合戦再開の可能性など、世界経済への影響を及ぼしかねないリスクファクターは気がかりで、リスク選好度は上がらないだろう。実際に、投資家の不安感を示すVIX指数などのボラティリティ指標は高止まりしている。日米・米中・米欧貿易交渉が注目されるが、あまり楽観視しないほうが良いと考えている。

予想レンジ 日経平均株価: 36,500~38,000円

S&P500: 5,600~5,900

企業業績の発表では、ハイテク、エネルギー、金融といった主要セクターでのデータはフォローしておきたい。特にハイテクセクターの売上高や業績の動向は、今後の株価を左右する大きな要因となる。注目したい。

【外為為替】

先週の為替市場では、米ドルが主要通貨に対して反落、3週間ぶりの安値を付けた。ドルインデックスは99台前半まで下落、週足でも大きく下落した。トランプ大統領が欧州連合や米アップルに対する関税について強い姿勢で警告を発したことから、世界経済や貿易への見通し悪化懸念が再燃し、ドルは全面安となった。

また、23日に発表された日本の4月の全国消費者物価指数が、生鮮食品を除く総合指数(コアCPI)で前年比3.5%の上昇を示し、2023年1月以来の上昇幅となったことは、日銀による金利正常化の後押しになるとして、10年日本国債の利回りが上昇、金利差縮小の思惑から、対ドルで日本円を押し上げた。しかし、実際にはドル金利も上昇していることには注意が必要だろう。ドル円の下値は堅く、1ドル=140円に近付く局面では、やはり、ドルを買っておくべきとの考えに変わりはない。日米貿易交渉は、3回目の直接協議を行ったが、具体的な進展は伝わってこなかった。既に、自動車関税は開始されており、日本側の負担は大きい。時間を掛けたくないだろう。また協議終了となれば、日本の構造的な要因が円売りの引き金となりうる。

ユーロドルは小幅に上昇し、1ユーロ=1.1363ドルで週末の取引を終えた。一時2週間ぶり高値を付け、週足では6週間ぶりの大幅な上昇となった。先週も書いたが、ユーロドルは、1ユーロ=1.15ドルを試す局面もあったが、やはり割高との見方は正しかった。欧州通貨は欧州中央銀行の金融政策が、米FRBに先んじて緩和されるとの観測が強まる可能性があり、今後の欧州通貨の推移に影響を及ぼすだろう。インフレ率からは、欧州の方が米国よりも緩和政策を採り得る。

予想レンジは、1ドル=142-146円、1ユーロ=1.11-1.140ドル。