予想外の雇用増加、雇用市場は安定 ~ 3月米雇用統計

4月3日、米労働省が発表した3月雇用統計では、非農業部門雇用者数がコロナ禍以降最大規模の減少を記録した2月の13.3万人減から、17.8万人増加となり、2024年末以来の大幅な伸びを示した。直近3ヶ月間の平均増加数は6.8万人となり、約1年ぶりの高い水準に達した。

失業率も3月は4.3%まで低下した。失業率の予想外の低下は、カリフォルニアやハワイ州での医療従事者のストライキ終結も回復の要因で、医療分野での雇用増加が全体をけん引した。建設業や娯楽・ホスピタリティーなど他の業種でも拡大傾向が確認され、採用の広がりを示す指標も約2年ぶりの高水準を回復した。娯楽・ホスピタリティー分野や貨物輸送部門は、サッカーのワールドカップ開催を控えて雇用増が見込まれる。また、製造業は2023年11月以来の大幅な伸びだった。一方で、雇用市場から自主的に離脱した人が増えたことも事実で、労働参加率は61.9%と2021年以来の低水準になり、特に25~54歳の働き盛り世代で参加率が低下した。

平均時給は前月比0.2%上昇、前年同月比では3.5%増と5年ぶりの低い伸びにとどまった。しかし、イラン戦争による影響でエネルギー価格が急騰し、インフレリスクが高まっており、今年後半には、その影響が雇用統計に反映されてくると見る市場参加者は多い。賃金上昇への影響も注目されており、インフレが加速する懸念が強い状況下では、平均時給データの重要性が増すだろう。

今回の雇用統計からは、イラン戦争が始まった状況下でも、米国の雇用市場は比較的安定を維持していることがうかがえる。しかし、イラン戦争の長期化となれば、企業は採用を控えたり、人員削減を進めたりすることが予想される。雇用統計のダウンサイドリスクは依然大きく、イラン戦争の雇用市場への影響を測りながら、雇用情勢の変化には一段と注目が集まることになろう。

足元の中国経済は?~中国経済の現状

中国経済は、3月の製造業PMIが50.4と1年ぶりの高水準を記録し、景況感の分岐点である50を3カ月ぶりに上回った。数字から言えば、経済に持ち直しの兆しと解釈できるが、今回の改善は、春節明けで生産を再開したことによる一時的な押し上げの可能性が高いと見られている。生産指数や新規受注指数が50台に回復した一方で、新規輸出受注は49.1と依然として50を下回り、外需には弱さがみられる。国内需要も目立った改善がみられず、持続的な回復に繋がると判断するには慎重に成らざるを得ない。

中国政府の政策としては、今回のPMI改善を受けて、今年から来年にかけて期待されていた利下げ予想が後退するだろう。政府目標であるGDP成長率4.5〜5.0%の下限を上回る見通しが立てば、金融緩和よりも原油価格の急騰による物価上昇への対応・インフレ対策に重点を移す可能性がある。

また、イラン戦争によるエネルギー価格の急騰や世界経済の鈍化への懸念も中国経済に影響する。特に欧州は中国にとって最大の貿易相手であり、欧州経済の景気後退リスクが高まる中で、年後半の輸出には一段と逆風が強まる可能性も懸念される。世界情勢の不確実性が高まる局面では、中国のサプライチェーンへの依存がむしろ強まるとの見方も一部にはあるが、それが中国の輸出増加につながるかは定かではない。

さらに、企業のコスト構造にも問題が生じている。主要原材料の購入価格指数は63.9と急上昇し、製品価格の上昇ペースを大きく上回った。コスト増を価格転嫁する力が弱いということは、企業利幅は圧迫され、賃金や雇用の安定にも悪影響が及ぶ可能性がある。雇用市場が不安定さを増せば、弱い内需をさらに下押しする要因ともなりかねず、中国経済全体の回復力を削ぐリスクがあるというべきだろう。

中国経済の現状を評価すると、短期的には底入れ感が出るだろうが、中期的には不透明感が根強いという状況だろう。原材料高、不動産市場の停滞、地方政府の財政問題、そして外需の弱さといった要因が、構造的な課題となって重くのしかかる。春節後の反動で軟化傾向は一服したが、特に内需がどこまで回復し、その持続性を維持できるかが最大の焦点となる。

金融市場サマリー

<米国金融市場>

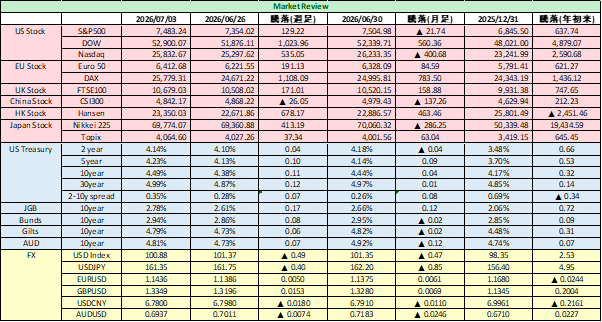

米国金融市場は、4月3日金曜日に発表された雇用統計が予想外の強いデータだったことを受けて、利下げ観測が大きく後退、米国債利回りが全年限で上昇した(価格は下落)。雇用市場が堅調に推移していることで、利下げが正当化される材料にはならないとの見方が金融市場で支配的となった。短期金融市場では、FRBが年内に利下げするとのシナリオがほぼ払しょくされ、金利据え置きがメインシナリオとして位置づけられ始めている。

一方で、イラン戦争を巡る情勢は、不確実性として市場を支配している。原油供給の混乱が続く中、エネルギー価格高騰が景気とインフレの両面でリスクとなっており、市場参加者の判断は難しくなっている。トランプ大統領はイランに対しホルムズ海峡の再開を迫る期限を4月6日と設定して、短期間での終結を目論むものの、イラン側が交渉に応じ取引に乗る気配はなく、終結に向けたシナリオは不透明である。地政学リスクは依然として高い。

<債券市場>

債券利回りは戦争開始以来1カ月で、原油価格上昇につれ上昇した。ガソリン価格の上昇がインフレ指標に反映されれば、利下げの見通しを持ち続けることは難しいだろう。また、戦争によるインフレ懸念もさることながら、エネルギー高騰による景気悪化リスクも焦点として浮上している。そのため、短期金利の上昇余地は限られるが、財政懸念が増大して、長期金利は上昇しやすい状況が続くだろう。

<為替市場>

先週の為替市場では、中東情勢の悪化で 総じて米ドルが安全資産として買われる展開が続いた。また、雇用統計発表直後に米国債利回りが上昇したことを受け、米ドルは主要通貨に対して続伸した。一方で、ドル円は1ドル=160円水準が日本政府にとっての円安防衛線との意識が定着しており、介入警戒感もあって、160円以上に米ドルを押上げる力は不足している。

<株式市場>

先週の米国株式市場は、引き続き、イラン情勢と原油急騰が、相場の懸念材料として最大のテーマとなり、不安定な動きが続いたが、週足ベースでは主要株価指数は反騰し大幅高だった。株式市場は週前半こそトランプ大統領がイランへの攻撃継続を示唆し、戦争の長期化への懸念から、株価は急落するも、イランがホルムズ海峡の監視議定書を準備しているとの報道をきっかけに、週央以降は持ち直し、週足では先々週までの下落分を取り返す動きとなった。

S&P500は週足で3.36%上昇、ナスダック総合指数は前週比4.44%高、ダウ平均も2.96%高、ラッセル2000は同3.19%高だった。ハイテク株が強く、リスク回避ムードの中でも買い戻しが優勢となった。

<原油>

1日水曜日にトランプ大統領が、国民に向けた演説で、2〜3週間で激しい攻撃を実施と発言、イランも徹底抗戦の姿勢を示したことで、原油供給の長期混乱懸念が拡大し、WTI原油先物は 1バレル=111ドル をつけた。2020年以来の大幅上昇だった。しかし、先物10月限ブレントは1バレル=82ドルと価格は上昇せず、原油市場は“長期化”シナリオに同調していない。

<今週の金融市場の見通し>4月6日週

今週の金融市場は、地政学リスク(イラン戦争)、原油高、米国財政拡張(国防費増額)、インフレ再燃懸念を材料に、非常に難しい相場になるのではないかと予想している。

まず、原油高と中東情勢は、金融市場にとって最大の変動要因となろう。イラン情勢の緊迫化が長期化するとの懸念から原油価格は大幅に上昇した。市場は、原油の供給混乱が長期化するかどうか固唾を飲んで見守っている。今週も 原油価格の変動が株式・債券・為替市場のカギを握るだろう。ホルムズ海峡の航行を巡っては、さまざまな情報が錯綜するのではないか。また、米国・イラン・イスラエル当局者の軍事的な発言も気になるところである。

新たな材料としては、トランプ政権が2027年度の国防費を1.5兆ドルへと大幅に増額し、国内支出を削減する方針であることが報じられた。国防費の増額は、ただでさえ財政拡張傾向から神経質になっている米国債券市場の不安を増幅するかもしれない。インフレ再燃懸念で、利回りの上昇圧力に直結する可能性がある。特に長期金利には上昇圧力となろう。10年米国債利回りは 先週低下したが4.5%水準を超えていくような展開になると荒れた相場となろう。株式市場は、悪材料が多い割には、値を維持してきた。ハイテク主導の反発が今週も続くかが焦点である。ハイテク株への資金回帰がみられ、原油高さえ一服すれば、センチメント改善するとの期待が根強い。しかし、金利上昇圧力や原油高によるコスト増懸念、地政学リスクの再燃は、ネガティブな材料である。

為替市場は、有事のドル買いに加え米ドル金利上昇観測から、米ドル高基調が続くだろう。そうした流れの中で、ドル円は気がかりな水準にある。日本政府・日銀は 2024年7月に160円前後の水準で円買い・ドル売り介入を実施しており、今回も対応に注目が集まるだろう。160円は、市場参加者の心理にも予想レンジの上値という象徴な水準である。片山財務相は、「石油関連の事象に引きずられた投機的な動き」をけん制し、「断固とした措置も含め対応」すると述べ、介入辞さずの姿勢を再確認した。口先介入・実弾介入両面で、為替介入リスクが高まることになる。

円安の国内経済への影響は大きい。円安進行は、輸入物価の上昇を通じて、国内のインフレ圧力を増大させる。高市政権は物価対策を急ぐが、効果は見えておらず、物価動向は政権の支持率にも影響し得る。しかし、円安抑制の効果的な手段は、円買い介入と日銀による追加利上げくらいしか見当たらない。日本経済の低成長見通しの中、日銀によるマイナス金利解除後の追加利上げペースは、非常に緩やかで慎重なものにならざるを得ない。通貨安インフレの圧力を阻止するために、日銀がタカ派化する可能性にも注目は集まるだろう。

今週の重要指標としては米国のISM非製造業指数、失業保険申請件数、中国の貿易統計と経済データは多くない。景気減速懸念が強まる中、世界一の原油輸入大国である中国は原油高が及ぼす経済への影響も注目される。