イラン戦争の影響も ~ 米消費者マインドは後退

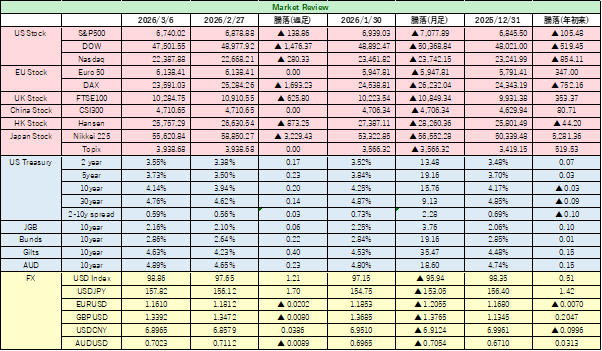

米ミシガン大学が、27日に発表した3月の米消費者マインド指数・確報値は53.3と速報値の55.5よりも一段と低下、3カ月ぶりの低い水準となった。イラン戦争でガソリン価格が上昇したことで、1年先のインフレ見通しは3.8%と急上昇した。5-10年先のインフレ期待は3.2%で速報値と変わらなかった。

米国とイスラエルがイランに攻撃を開始して以来、米国でのガソリン価格は平均で1ガロン当たり約1ドル急上昇したという。戦争は1カ月経過しようとしており、もともと根強いと見られていた物価上昇圧力への懸念が、さらに深まった形となっている。消費者マインドの低下は、今後の裁量的な支出を切り詰める動きに繋がる可能性があり、予断を許さない。調査対象者のうち、物価が家計を圧迫していると自発的に答えている割合が47%もあるほか、中間・高所得層や株式資産を保有する消費者にも、ガソリン価格の上昇加速と金融市場の変動の影響から、センチメントの大幅な悪化が見られる点は、非常に気がかりである。まだ、消費者は物価の上振れを一時的な現象ととらえているようだが、これがどう変化するかは、今後のカギとなろう。

フーシ派参戦で中東戦争が新局面へ

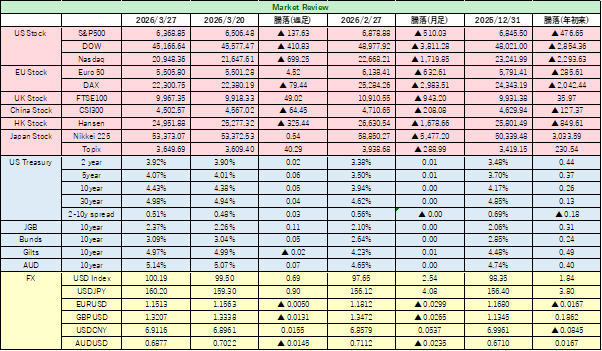

イエメンの親イラン武装組織フーシ派がイスラエルに向けて弾道ミサイルを発射し、イラン戦争は新局面を迎えた。フーシ派は、イランやヒズボラに対する米国とイスラエルの攻撃が停止するまで作戦を継続すると表明した。ホルムズ海峡が閉鎖状態であることに加えて、フーシ派は、紅海南部やバブ・エル・マンデブ海峡といった海域にも、影響力を持っており、安全保障リスクが再び高まっている。一方、イランは米国とイスラエルによる核関連施設への攻撃に対する報復として、UAE、オマーン、クウェート、イスラエルなど複数の国に対してミサイルやドローン攻撃を実施した。各国で負傷者やインフラ被害が発生し、地域全体の緊張が急速に高まっている。

イラン戦争のエスカレーションにより、戦争の長期化懸念が強まっている。これまでに4500人以上が犠牲となり、その約4分の3をイランが占める。レバノンでは100万人以上が避難を余儀なくされ、イスラエルや湾岸諸国でも犠牲者が出ている。米国はイランへの地上攻撃を直ちに計画しているわけではないと同盟国に説明しているものの、中東地域への部隊増派を進めている。トランプ大統領は交渉を促しているものの、戦闘中であるイランと米国の間で和平協議が進む兆しは乏しい。世界の原油・LNG供給の約20%が通過するホルムズ海峡はほぼ封鎖状態にあり、原油価格への影響は大きい。原油相場は1バレル=112ドル超まで上昇し、紛争開始以降の上昇率は55%を超えた。エネルギー危機とスタグフレーション突入への懸念が広がっている。

円安が進行、1ドル=160円40銭に下落

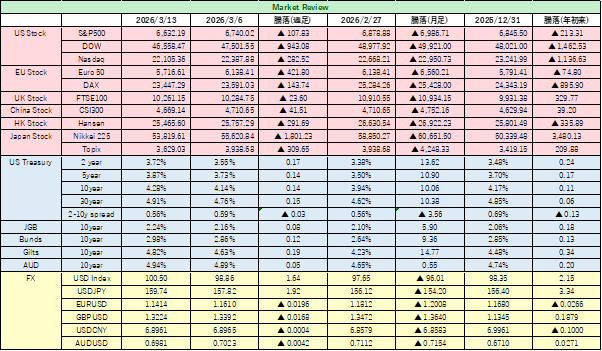

3月27日のNY時間の取引で、日本円は対ドルで160円40銭台に下落し、2024年7月以来の円安水準をつけた。背景には、原油価格の上昇により、インフレ懸念の増大から、全通貨で金利が上昇、上昇余地の大きい米ドルなどは買われ、貿易収支が悪化する可能性も意識される日本円に対しては、売り圧力が増大したことがある。

日本政府・日銀は 2024年7月に160円前後の水準で円買い・ドル売り介入を実施しており、今回も対応に注目が集まるだろう。160円は、市場参加者の心理にも予想レンジの上値という象徴な水準である。片山財務相は、「石油関連の事象に引きずられた投機的な動き」をけん制し、「断固とした措置も含め対応」すると述べ、介入辞さずの姿勢を再確認した。口先介入・実弾介入両面で、為替介入リスクが高まることになる。

円安の国内経済への影響は大きい。円安進行は、輸入物価の上昇を通じて、国内のインフレ圧力を増大させる。高市政権は物価対策を急ぐが、効果は見えておらず、物価動向は政権の支持率にも影響し得る。しかし、円安抑制の効果的な手段は、円買い介入と日銀による追加利上げくらいしか見当たらない。日本経済の低成長見通しの中、日銀によるマイナス金利解除後の追加利上げペースは、非常に緩やかで慎重なものにならざるを得ない。通貨安インフレの圧力を阻止するために、日銀がタカ派化する可能性にも注目は集まるだろう。

金融市場見通し 3月29日週

<米国金融市場>

イラン戦争開戦以来、金融市場は、地政学リスク、景気見通しの悪化、原油急騰による先行き見通しへの不安からリスク回避の流れが続いている。先週は、スタグフレーション懸念が強まり、リスクオフの流れがより強まった。

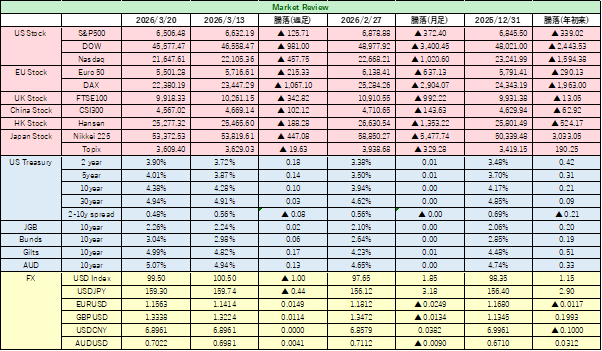

為替相場では、中東情勢の緊迫化・長期化を背景に「有事のドル買い」が続く中、ドルが主要通貨に対して上昇し、対日本円では2024年7月以来初めて160円台に乗せて週末の取引を終えた。米金利見通しが利上げに転換したこともドル高につながっている。160円超えの水準では日本政府・日銀による円買い為替介入への警戒感が高まる。エネルギー輸入への依存度が高い日本は他の主要国よりも原油高の影響を受けやすいことも、円売りに繋がっており円は3月は3%下落した。米FRBだけでなく、イングランド銀行や欧州中央銀行(ECB)なども利上げに動くとの観測が浮上しており、主要国債の利回り上昇につながっている。ドルインデックスは100.17で取引を終え、月初からは2.57%上昇した。

米国債券市場では、債券への売りが強まり、国債利回りが上昇した。イラン戦争を巡る不確実性が続く中、エネルギー価格が高止まりしていることが債券への売り圧力となっている。原油価格の高騰は、インフレ継続に対する懸念を高めており、米金利先物市場では、年内に利上げが実施されるとの見方が織り込まれつつある。 短期金融市場ではFRBが2026年内に25bpsの利上げを実施する確率を20%程度織り込んだ。10年米国債利回りは4.444%まで上昇し昨年7月以来の高水準を付けた。 30年米国債利回りは4.985%と5%水準に迫った。一方で金利動向に敏感な2年米国債利回りは一時4.00%まで上昇したものの、週末は3.918%で引け、波乱の展開となった。

米国株式市場は続落し、主要株価3指数は軒並み終値で7カ月ぶりの安値を付けた。中東情勢を巡る懸念がリスクオフへの傾斜を強めた。ダウ平均は2月10日に付けた終値ベースでの最高値から10%下落した。高値から10%以上の調整は調整局面入りとされる。週末には、ナスダック総合指数も小型株で構成するラッセル2000も、同様に調整入りが確認された。

イラン戦争に関しては、27日にルビオ米国務長官が、軍事作戦が「数カ月でなく、数週間以内」に終結する見込みだと語った。トランプ大統領も、作戦の大半が予定よりも早く進んでいることを強調した。しかし、こうした言及には、信ぴょう性がない。イラン高官は、米国がイランとの対話を呼びかけると同時に攻撃を続けている状況は「容認できない」とし、米国が提示した停戦条件にイラン政府が同意するかはまだ判断していないことを明らかにした。

金先物相場は、先行き不安と安値を狙った買いに支えられ反発した。中心限月4月物の清算値は1オンス=4,492.50ドル、週足では1.80%安だった。

<今週の金融市場の見通し>

今週の金融市場は、主にイラン戦争を中心とする「地政学リスク」と「米雇用統計」が二大注目される。緊迫化する中東情勢を受けたリスク回避の動きは強まる傾向にある。原油価格の上昇はインフレ懸念を強めており、世界的にも株価には、下げ圧力となろう。米国主要株価指数は高値から10%以上下落しており、ディフェンシブな動きが強まろう。日経平均では、節目となる5万円の大台を維持できるかが焦点となるだろう。

為替市場では、有事のドル買いとドル金利の上昇観測に支えられたドル買い意欲が根強いだろう。ドル円では、1ドル=160円台が定着するか、日本政府・日銀が為替介入に踏み切るかが、突発的な要因となろう。

週の後半、4月3日には3月の米国雇用統計が発表される。米国の景気後退(リセッション)懸念が強まるなか、雇用者数や賃金伸び率の結果次第では、FRBの金融政策スタンスが大きく修正され、金融市場の変動幅が拡大する可能性には注意したい。