トランプ政権がイラン産石油の販売を容認~価格抑制対策

原油市場は先週、週足で上昇傾向を示した。中東における地政学的リスクが高まる中、ホルムズ海峡の事実上の封鎖状態が継続しているため、供給不安が強まり、価格押し上げ要因となっている。北海ブレント原油は1バレルあたり112ドル超で取引を終了し、前週末比で約9%の上昇となった。WTI原油も1バレル98ドル台で終値を付けた。

米国防総省はイランへの地上部隊投入に関し具体的な準備を進めており、ホワイトハウスでもイランの主要輸出拠点であるカーグ島の掌握計画が議論されているほか、中東地域へ数百人規模の海兵隊派遣が検討段階に入っていると報じられている。一方、イラン側は強硬な対応姿勢を維持しており、ホルムズ海峡を経由するタンカー航行の見通しは依然として不透明である。

これらの動向を背景に、原油市場は中東情勢および米軍の政策変更に左右されやすい高いボラティリティが続いている。このような状況下、米財務省は戦争関連による原油高騰への対策として、20日午前0時1分までに積載されたイラン産原油ならびに石油化学製品について一般許可を発出した。また、戦略石油備蓄から4,500万バレルの放出を決定した。

2月末のイラン攻撃以降、ホルムズ海峡を経由する原油輸送は停止しており、世界の原油流通の約2割が遮断された結果、供給不安が一層顕著となった。これにより、国際指標の一つである北海ブレント原油価格は今月に入り50%以上もの急騰を記録している。米国消費者はガソリン価格の動向に敏感であり、燃料価格の高騰は11月の中間選挙における有権者の投票行動に実質的影響を及ぼす可能性が高い。長期的なインフレ圧力が持続した場合、消費者の不満が増幅し、共和党は上下両院の多数派維持に困難を伴うことが予想される。

「利上げ織り込み」フェーズに突入する金融市場

欧米金融市場は年内利上げを織り込む展開へ

イラン戦争は、湾岸諸国を巻き込んだ軍事的な攻撃の拡大により、原油などのエネルギー価格上昇をもたらし、インフレ再燃懸念を増大させている。今後、事態が長期化すれば、エネルギー価格の高騰は、インフレを常態化させ、「利下げ期待」が支えてきたリスクオンへのモメンタムは、神経質な「利上げ警戒」を伴うリスクオフへと潮目が変わりかねない。

今後の展開としては、次の3つのシナリオが考えられよう。

- インフレ再加速シナリオ

中東情勢の不安定化、原油・天然ガス価格の上昇、サプライチェーンの再混乱が重なり、「利上げ織り込み → 実際の利上げ → 金利高止まり」 という流れが現実化するものである。この場合、市場インパクトは相当に大きい、かつマイナスに働くだろう。株式市場は、グロース株には逆風となり、バリュー・資源株には追い風となる。債券市場では長期金利上昇に伴って長期債を中心に価格下落が起こる。為替市場では、金利差から相対的にドル高に引っ張られるのではないか。コモディティは、インフレヘッジ機能が注目され、強い展開となろう。

- スタグフレーション懸念シナリオ

「スタグフレーション」というキーワードは、最悪のパターンをもたらすことが常であり、市場が最も警戒するシナリオを引き起こす。物価上昇が目立つ中、インフレ圧力は強まり、経済指標は実体経済の悪化を示すケースで、景況感(PMIなど) の悪化、失業率の上昇、消費の鈍化が顕著となる。そして、この場合、中央銀行は「利上げを検討するものの景気が弱い」ために難しい判断を迫られるという難局面に追い込まれる。このシナリオの市場インパクトとしては、株式市場は全面的に弱い展開となろう。債券市場は、短期金利は上昇する一方で、長期金利は一度は上昇するものの、景気悪化に陥るため、やがて低下に転じ、逆イールドが出現、金利差は短長期で逆転し、それが拡大することになる。為替市場では、安全通貨である米ドルに資金が逃避する傾向となろう。

- インフレ沈静化シナリオ

イランとの戦争が和平に至り、エネルギー価格が落ち着きを取り戻して、賃金インフレもピークアウトするシナリオは、いうなればソフトランディングシナリオである。この場合、ECB・FRB ともに、利上げはあっても限定的で、年後半には再び利下げ議論が復活する。株式市場では、グロース株が再び勢いを取り戻し、強気相場が戻るだろう。債券市場では、金利低下期待から中期長期ゾーンに買いが入り、価格上昇をもたらすだろう。為替市場では、リスク選好度が回復することから、米ドルは下げ、ユーロなどが復調するだろう。コモディティ価格はやや軟化傾向となる。

地域別には、欧州にとっては、エネルギー価格が最大の鍵となる。中東への依存度は低いものの、中東地域の紛争が価格に与える影響度は構造的に大きいことから、イラン戦争の帰結は、欧州への影響が最も大きい。また、賃金のインフレが粘着的であるため、早期にインフレ圧力が収束するかどうかも重要である。金融市場は織り込む2026年内に3 回の利上げは、最も「タカ派転換」するシナリオであるが、それだけエネルギー価格に敏感であることの象徴でもある。なお、欧州株は金融・エネルギーが相対的に強い構図が続くだろう。

米国でも「利下げ期待の後退」が顕著である。背景には、コアサービス価格のインフレが高止まりしており、根強いインフレ圧力がある。雇用市場も依然引き締まった状態にあり、FRB高官の発言もタカ派寄りにシフトする傾向が見て取れることから、政策判断の重心はやはりインフレ警戒にあると見るべきだろう。米金利上昇がメインシナリオとなれば、大型投資の必要なIT銘柄にも売り圧力が掛かり、ナスダックに調整圧力が顕在化するのではないか。

日本のマイナス金利解除後の追加利上げペースは、非常に緩やかで、日本銀行の姿勢も慎重だった。しかし、それが大幅な円安をもたらしたことも事実で、この傾向が続いた場合、通貨安インフレの圧力は避けられず、これを阻止するために、日銀がタカ派化する可能性は高まるだろう。また、海外金利上昇は日本にも波及せざるを得ない。それは、日本株にも外部環境の要因として影響するだろう。

いずれのシナリオに収束するかは、非常に判断が難しい状況で、先行き見通しはまだ見えない。断言できることとしては、金融市場が「利上げ」を織り込み始めたということは、ボラティリティ上昇を意味するということである。これまで、金融市場は、“利下げ期待”という薬が効いており、それが特に株式市場ではリスクテイクの支えになっていた。しかし、現在は、期待は剥落し、 “利上げ警戒” という大きな転換点にある。これは、左から右への大きなスイングの可能性を予感させるものである。

今後は、エネルギー価格、賃金インフレ、景気指標(PMI・雇用)に注目し、これらの状況が改善するかを見極めたい。これらの状況が改善しない限り、金利上昇は避けられず、株式債券ともに価格下落圧力となる構図が続きやすいだろう。米欧日の中央銀行高官の発言に留意しながら、慎重なポートフォリオを維持すべきと考える。

金融市場見通し 3月22日週

<米国金融市場>

3月に入ってから米国株式市場は、地政学リスク、景気見通しの悪化、原油急騰による先行き見通しへの不安からリスク回避の流れが続いている。先週も同様の動きが続いた。イランでの戦闘が激化することへの懸念は、原油価格を押し上げており、インフレ圧力の増大とそれが及ぼす影響を図りかねている。

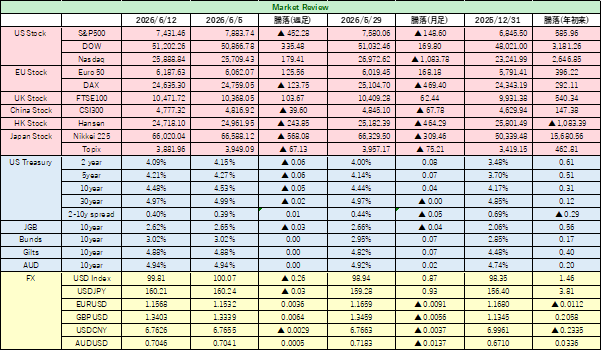

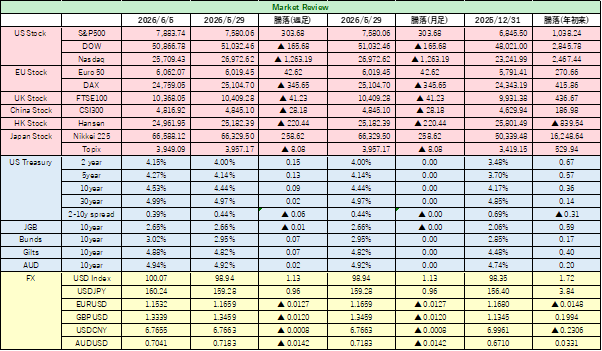

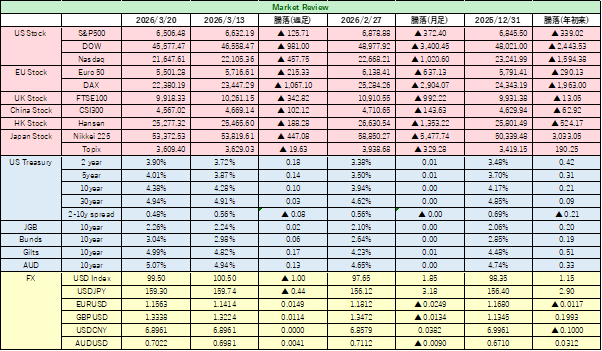

米国政策金利の見通しはこの3週間で大きく変化した。米国短期金融先物市場では、利下げ期待が剥落し、むしろ今年10月までに利上げが行われる確率を織り込み始めた。米国債券市場では、10米国債利回りは4.38%まで上昇、昨年8月以来の高水準に達した。30年米国債利回りも4.94%と5.00%直前まで上昇した。5年債利回りは昨年7月以来初めて4%を上回った。2年米国債利回りも3.90%をつけた。

金融当局関係者の発言では、ボウマンFRB副議長は、年内3回の利下げを引き続き支持していると述べた。ウォラーFRB理事は、米国雇用市場の弱さを踏まえれば、年内にも利下げが正当化される可能性があると述べた。しかし、原油価格の急騰がインフレに及ぼす影響について、慎重に見極める必要があるとの認識も示し、慎重な姿勢をにじませた。米国経済の成長減速とインフレ懸念再燃のどちらに軸足を置くのか、判断はより困難になってきている。FOMCは、先週、予想通り政策金利を現状のまま据え置いたが、次回以降はより難しい状況に置かれるのではないか。FRBによる利下げが続くとのシナリオの前提は完全に崩れた。利上げすら織り込み始めた金融市場では、動揺も広がりやすい。少なくとも、原油価格の急騰は、利下げを遅らせる要因にはなる。

株式市場でも、利下げ無しのシナリオが広がることは強気派の勢いをそぐことになろう。株式相場は3月に入ってから、年初来マイナス圏に突入したが、その後も反発の兆しは見えず、2026年の新安値を更新した。S&P500は、先週末は6,506.48まで値を下げて先週の取引を終えた。ダウ平均も45,577.47まで下げた。ナスダック総合指数は21,647.61と年初来6%下げた水準にある。相場はまだ底を打っておらず、中東紛争がどの程度長期化するのかを見極め、底値を探る展開となっている。

外国為替市場では、米ドルが反落した。先週までは、イラン戦争などの地政学リスク拡大から安全資産への選好度が強まり、通貨の中では米ドルが買われた。しかし、先週は、戦争の長期化への懸念や、エネルギー価格の急騰が米国経済にマイナスに働く材料となることが意識され、米ドル・米国債が売られ、反落した。ただ、ユーロやポンドは反転上昇したものの、日本円は上昇せず1ドル=159円39銭にとどまった。この辺りも円安圧力を反映している。かつて安全資産の代表格だった日本円は、このような有事の事態でも買われる対象とはなっていない。介入警戒感は160円という心理的な壁を作っているが、突破しないとは言えないのではないか。

金現物相場は先週、週を通して下げ、8営業日続落、週足では1983年以来の大幅安となった。先週末は、1オンス=4573.66ドルで取引を終えた。金先物4月限は1オンス=4574.90ドルで終了した。イラン戦争を受けてエネルギー価格が上昇し、米国の利下げ観測が後退する中で、安全資産とみなされている金は買われるべきところだが、金利が上昇し、金融緩和の可能性が大きく後退する中、金利を産まない金は相対的には売られがちとなった。ただし、危機が続くとすれば、いずれ反転上昇する可能性は高い。どこで拾うかということになろう。

<今週の金融市場の注目材料>

今週の金融市場は、引き続き、中東情勢の不透明感と原油価格の急変動が最大の焦点となる。ホルムズ海峡の実質的な封鎖やイラン情勢の緊迫化が続き、原油先物は100ドル台に乗せており、株式市場は神経質な値動きが続くだろう。地政学リスク × 原油高 × 金利先高観の醸成により、市場は不安定さを増している。投資家はリスク資産への積極姿勢を取りにくく、当面は、ディフェンシブなスタンスに傾きやすい。

米国市場では、イラン情勢を背景にしたリスク回避ムードが強まる一方、ハイテク株には下値での買いもあり、下げ渋る局面も考えられる。ただ、上述の通り、政策金利の見通しは大きく変化してきており、インフレ圧力が再び強まるかどうかには細心の注意を払いたい。特に中東有事による原油高が物価に波及する可能性への懸念が増大していることに注意すべきだろう。

また、日本株は原油高の影響を受けやすいことから、日経平均は全体としては軟調な推移が予想され、ボラティリティも高いだろう。円安に振れる可能性も要注意である。

今週(3月22日〜3月29日)の重要イベントは、27日の米国PCEとパウエル議長発言が最大の注目材料となろう。ユーロ圏では、インフレ関連指標(CPI速報値とPPI)が発表される。欧州はエネルギー価格の影響が大きく、原油高が波及しやすい。日本も、コアCPIが強ければ、追加利上げが前倒しとなるとのシナリオが浮上するのではないか。日本の物価動向も注目しておきたい。

なお、今週は、中国の経済指標も発表が予定されている。景気減速懸念が強まる中、世界一の原油輸入大国である中国は原油高が及ぼす経済への影響も注目される。