国際金融ストラテジスト長谷川建一が解説する金融市場レポート

日米政府が備蓄原油放出へ

中東情勢の緊迫化は解消の糸口が見えず、ホルムズ海峡は事実上封鎖されている状況である。米国防総省は、中東地域に艦隊を追加派遣すると報じられ、トランプ大統領も今週にかけてイランに対する攻勢を強める考えを示しており、武力衝突が長期化することへの懸念が続いている。中東のエネルギー輸送の要衝であるホルムズ海峡は事実上の封鎖状態にあることから、最も影響を受けているのが原油相場である。13日のニューヨーク原油先物市場でWTI先物 4月物は1バレル=98.71ドルで取引を終えた。

一方、国際エネルギー機関(IEA)は先週11日の臨時会合で、日本を含む加盟国が石油備蓄の協調放出を行うことで合意した。これを踏まえ、高市政権は、石油備蓄法で定められている通り、日本政府により備蓄原油の放出を決めた。早ければ今週16日にも石油備蓄を放出する方針である。国として保有する国家備蓄1か月分と、石油会社などに法律で義務付けている民間備蓄のうち15日分を放出する。高市首相は、ガソリンの小売価格を全国平均で1リットル当たり170円程度に抑える方針も示した。

原油輸入は大幅に減少する見通しで、原油価格高騰は避けられない状況が予想される。備蓄原油の放出は、緊急的な激変緩和措置で、ガソリンに加え、軽油や重油、灯油も対象となる。また、既存のガソリン補助金向けの基金を活用し、補助金は19日出荷分から石油元売り会社に支給する。ガソリンスタンドの店頭価格には1~2週間後に反映される見込みだ。同様の措置は、米国でも行われる。トランプ政権は、米国の戦略石油備蓄(SPR)のうち過去最大規模となる1.72億バレルを放出する計画を発表した。今週末までに8,600万バレルを供給するという。

米国とイスラエルによるイラン攻撃後、原油やガソリン、軽油などの価格は急騰した。これにより、物価上昇圧力は一段と高まっている他、年内に2ないし3回の利下げ期待も見通せなくなってきた。11月の中間選挙を控えて、軍事行動で賭けに出た形のトランプ大統領だが、原油高物価高への対応次第では、政治的圧力も強まりかねない。

米国の消費者マインドは後退~ミシガン大消費者マインド調査

米ミシガン大学が発表した消費者マインド指数(3月)は、速報値で55.5と、前月の56.6から低下した。現況指数は前月の56.6から57.8と5カ月ぶりの高水準に上昇したものの、期待指数は前月の56.6から54.1と昨年11月以来の水準に低下した。

消費者は高騰する物価を背景に生活コストの上昇に対する懸念を強めていたが、イランとの戦争が始まったことで、今後さらに、燃料コストが高騰することに身構えなければならなくなる。消費者センチメントはさらに悪化する可能性が懸念される。雇用市場も、2月の雇用統計が示唆するように堅調とは言えなくなってきており、先行き見通しの悪化で、個人消費は控えられる可能性がある。

今週17-18日に開催予定の連邦公開市場委員会(FOMC)では、政策金利が据え置かれるとの予想が大勢を占めている。しかし、金融市場は、年内2-3回の利下げに期待を残しており、原油上昇による物価上昇圧力は、インフレ見通しへの不確実性を高めることになるだろう。

実際、調査を取りまとめたミシガン大関係者も、イランへの空爆後、米国でもガソリン価格が高騰したことで、米消費者の先行きに対する不安は深まったことを認めている。1年後のガソリン価格見通しは、2022年以来の高い数字となった。米国の消費者動向は、ガソリン価格に影響される部分は大きい。世界のエネルギー市場がひっ迫し、ガソリン価格見通しへの上昇懸念がさらに強まれば、インフレ期待全般も押し上げることになり、消費者心理には重しとなるだろう。

金融市場見通し 3月15日週

<米国金融市場>

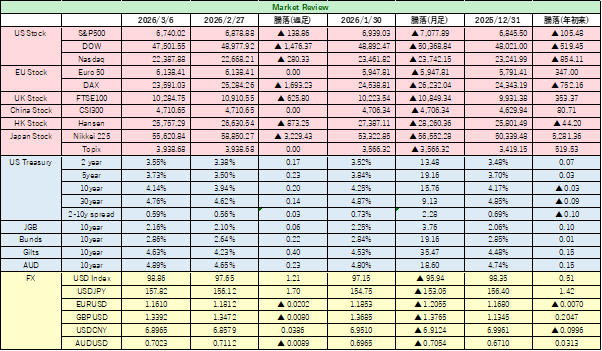

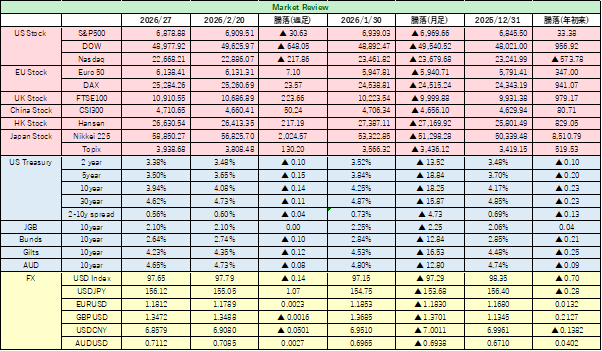

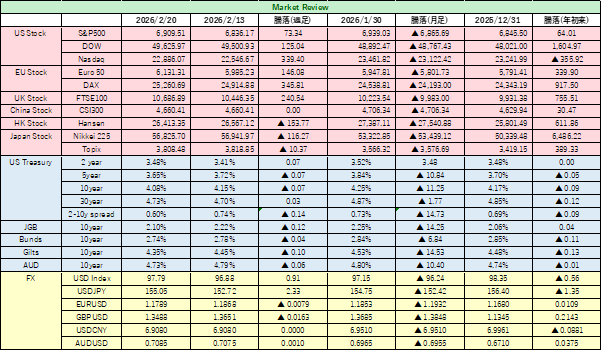

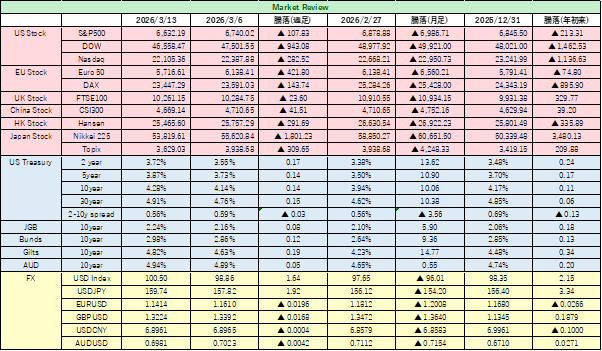

先週の米国株式市場は、地政学リスク、景気見通しの悪化、原油急騰とネガティブな材料が続き、株価は続落した。イランとの戦争が激化・長期化する懸念が強まる中、原油価格は3年ぶりに高値を付けており、インフレ懸念を背景にリスクオフの流れが強まった。債券市場では長期債を中心に下落。為替市場では、リスク回避行動が強まり、米ドルが主要通貨に対して上昇し、対円では1ドル=159円70銭台をつけた。

S&P500指数は、全般に売られ6,632.19と前週末比約2%安で取引を終えた。ダウ平均は週足では2.1%下落し46,558.47、ナスダック総合指数も前週末比1.1%安の22,105.36で引けた。米経済指標が予想よりも弱かったことで、利下げ観測が高まったことが下支えにはなっていたが、米国がイランを攻撃してから約2週間経つものの収束に向かう兆しは見られないことが株価の足を引っ張っている。マグニフィセント・セブン指数は、最高値からの下げが10%を超えた。戦争が短期間で終わるという望ましいシナリオに着地しない場合、長期化すればするほど、株式市場への悪影響は拡大する可能性が高まる。

債券市場では、米国債が総じて下落した。原油価格の急騰は、インフレ再燃懸念に直結しかねないからである。エネルギー価格が上昇することで、インフレ圧力が強まることへの懸念が広がったことで長期債は下げ、米FRBによる早期利下げ期待が一段と後退したことが中短期債を押し下げた。指標となる10年米国債利回りは4.28%まで上昇、30年米国債利回りは今年2月初旬以来の水準となる4.91%まで切り上がった。2年米国債利回りも3.72%まで引き上がった。短期金利先物市場が織り込む2026年内の利下げ幅は約22bpまで、縮小した。

為替市場では、前週に続いて、地政学リスクの増大がドル買いを呼び、安全資産への逃避行動から、米ドルは主要通貨に対して続伸した。ドル指数は年初来の高値となる100.55まで上昇した。イランでの戦争勃発以降、特に原油依存度の高い国や地域の通貨が下落し、ドルが上昇する展開が続いている。ドル円は1ドル=159円75銭近辺まで買われ、日本円は対ドルで2024年以来の安値まで売られた。ユーロドルも1ユーロ=1.1414まで下げ2025年8月以来の安値を付けた。

地政学的リスクの高まりという材料が、安全通貨としての米ドルの魅力を高めており、軍事紛争終結の見通しがたたない中では、この動きが続くだろう。ただ、インフレ圧力が強まり、景気の足取りも弱まるとなれば、米国でのスタグフレーションリスクが上昇することとなり、米ドルにとって必ずしもプラス材料ではないことに留意すべきであろう。なお、かねてより指摘していることであるが、かつて安全資産の代表格だった日本円は、このような有事の事態でも買われる対象とはなっていない。介入警戒感は160円という心理的な壁を作っているが、突破しないとは言えないのではないか。

安全資産需要は金に向かう傾向を強めているが、インフレ懸念が金へのフローを阻む形となっている。先週、金現物価格は、週足ベースでは2週連続の下げとなった。中東での戦争を背景に原油価格が1バレル=100ドル前後で推移し、世界的にインフレ圧力が高まっていることが背景にある。金相場は1オンス=5,011.76ドルと重い展開で取引を終えた。金先物4月限は1オンス=5,061.70ドルで終了した。ただ、安全への逃避行動は、長期的には続くだろう。

<今週の注目材料>

今週も引き続き、中東情勢に左右される展開となるだろう。緊迫化すれば、リスクオフの流れが強まるが、イラン新最高指導者モジタバ師がはホルムズ海峡封鎖継続を示唆しており、長期化をメインシナリオと考える参加者は多いのではないか。この場合、原油の供給不安が拡大し、原油価格は高値を維持することから、インフレ懸念が重しとなろう。

今週はまた、米・欧・日の中央銀行が政策決定会合を開催する。17-18日はFOMC(米連邦公開市場委員会)、18-19日は日銀金融政策決定会合 とECB理事会が開催予定である。いずれも今回の会合では政策変更はない見通しである。ただ、FOMCでは四半期経済予想が示されることとパウエル議長の会見が注目される。インフレ圧力が強まる中、インフレ警戒を優先するタカ派姿勢が強まれば、金利の上昇や株安、ドル高の流れが強まる可能性があろう。日銀も、急激な円安進行を前に、為替水準や何らかの歯止めに関する言及があるかどうか注目される。何もしないようだと、円安がさらに進むリスクが高まろう。ECB理事会も、中東リスクの増大でエネルギー価格が上昇する可能性が欧州経済を直撃する可能性があり、インフレと景気減速の板挟み状態であり、インフレや景気に関する言及には注意したい。