国際金融ストラテジスト長谷川建一が解説する金融市場レポート

次期FRB議長にウォーシュ元理事を指名へ~トランプ大統領

トランプ大統領は1月30日、米連邦準備制度理事会(FRB)の次期議長にケビン・ウォーシュ元FRB理事を指名する意向だと、自身のソーシャルメディアに投稿した。ウォーシュ氏について、「長年彼を知っている。彼がFRB議長の中でも偉大な人物となることに疑いはない。歴代最高の議長になるかもしれない」と評価し、「彼は我々を決して失望させることはないだろう」と述べた。

ウォーシュ氏は、55歳、2006-11年にFRB理事を務め、トランプ第一次政権では経済政策の助言も行った。トランプ大統領は、政権1期目の2017年には、パウエル氏をFRB議長に指名し、ウォーシュ氏の起用を見送ったことがある。その、パウエル現議長の任期満了(2026年5月)に伴い、後継にウォーシュ氏を指名することになる。ウォーシュ氏は、上院の承認を経て、FRB議長に就任する手続きを経る必要がある。ホワイトハウスによって中央銀行の独立性が脅かされているとの懸念が、金融市場に強まる中、ウォーシュ氏は先の読みづらい米国経済を見極めながら、金融政策をかじ取りすることになる。

FRB理事だったころのウォーシュ氏は、インフレを警戒し、利上げを支持する「タカ派」的なスタンスを採ることも少なくなかった。ウォーシュ氏は大幅利下げには慎重で、インフレへの警戒感を強く持っているとみられている。しかし、昨年、その姿勢を転換し、金利低下を求めるトランプ氏の見解に同調したともみなされている。トランプ大統領は、記者団に対してウォーシュ氏に利下げを確約するよう求めたことはないと述べ、中央銀行の独立性維持への配慮の姿勢を見せた。

今回の次期FRB議長の選定では、利下げに肯定的であるか、政権の意向に同調するかどうかが、選別のポイントとして扱われてきた。そのため、金融市場は、こうした人事の在り方が、中央銀行の独立性を損なうとの懸念を強めている。

また、議長就任がすんなり行くかどうかは予断を許さない。上院での承認プロセスを経る必要があるが、米司法省がFRBやパウエル議長に対する刑事捜査を開始したことで、このh宋任プロセスが難航する可能性がある。すでに、複数の共和党上院議員がFRB支持に回り、上院銀行委員会の有力メンバーの1人であるティリス議員は、司法省による捜査の問題が解決されるまでFRBのいかなる人事も承認しないと表明している。相当に時間がかかる可能性も想定しておく必要があろう。

金融市場の反応は、ややポジティブだった。30日の金融市場で為替では米ドルが他の主要通貨に対して上昇し、昨年5月以来の大幅高となった。貴金属では、金価格が急落し、ドルが一段と押し上げられた。

金・銀価格が反落

金現物価格は1月29日に史上最高値5,595.46ドルを記録し、銀価格は同日121.67ドルの過去最高値をつけた。しかし、翌日30日にトランプ大統領がパウエル議長の後任としてウォーシュ氏をFRB議長に指名することを表明すると、金現物価格は最高値から12%下落して4,722ドル台まで下落、金先物価格も11%安となった。また、銀現物価格は33%下落して77ドルをつけ、銀先物価格も32%それぞれ急落した。

トランプ大統領がウォーシュ氏を選んだことで、米ドルを不安視していた市場参加者は安定させる材料になると受け止めた。このため、「深刻なドル安」が発生するとの観測が後退して、急騰していた金や銀が売り戻された。米ドル指数は1月27日に4年ぶりの安値水準95.66を記録した後、30日には97.15まで反転上昇した。30日の前日比0.6%上昇は、昨年11月以来最大の1日における上昇幅だった。

2025年の1年間で、貴金属は軒並み急騰した。金価格は年間で65%上昇、銀価格も150%上昇した。イスラエルによるガザへの武力行使、イスラエルとイランとの緊張、米当局がベネズエラに侵入してマドゥロ大統領を拘束、そしてトランプ大統領によるグリーンランド併合意欲の表明など、地政学的リスクの拡大が金と銀の記録的な上昇を後押ししてきた。また、今年1月の1か月間でも、金価格は年初来で10%超、銀は14%上昇した水準にある。

市場参加者の間では、引き続き米ドルの下落と金価格の上昇が継続し、6,000ドルを超えるとの予想を維持している者も少なくない。トランプ大統領は今週初め、「公正かつ公平な合意、すなわち核兵器の廃絶」をイランに要求「大規模な艦隊」をイランに向けて移動させていることを公表した。内政でも、米国内に広がる移民取り締まりを巡る対立の先鋭化や医療支援制度の撤廃、連邦政府の業務停止など不安定な状況が続いている。また、トランプ大統領はパウエルFRB議長への圧力をかけ続けており、FRBが維持してきた政治的独立性を脅かし続けてもいる。地政学的混乱と将来のインフレがコントロールできなくなるとの不安は、米ドルや米国債の価値低下に繋がる一方で、安全な投資先と見なされる金への需要を支援する材料となる。先行き不透明な状況は、当面続くだろう。

12月の米生産者物価は上振れ

30日、2025年12月の米生産者物価指数(PPI)では、総合PPIが、前月比0.5%上昇となり、伸びは事前予想を上回った。前年同月比では3.0%上昇だった。食品とエネルギーを除くコアPPIは前月比0.7%上昇で、前年同月比では3.3%上昇だった。PPIでは、前年同月比のデータが市場では減速するとの予想が多数だったが、実際には堅調な伸びが続いた。

財の価格は横ばい。エネルギー価格の値下がりが反映され、伸びは抑制されている。しかし、企業が関税コストを価格転嫁する動きを強めていることが示唆される内容で、変動の大きい食品とエネルギーを除くコアの財価格は前月比で伸びが加速した。家電製品、建設機械、工業用化学製品、小型トラックの価格上昇が押し上げ要因となった。

先に発表された12月の米消費者物価指数(CPI)統計では、コアCPI指数の伸びは市場予想を下回っていた。今回のPPIからは、生産工程で使用する輸入原材料への関税引き上げ分を、一部企業が価格に転嫁していると考えることがうかがえる。

なお、PPIのデータの一部は、個人消費支出(PCE)価格指数の算出に取り込まれるため、エコノミストや投資家は注意を払っている。PCE価格指数は、連邦準備制度理事会(FRB)がインフレ指標として重視している。12月のPCE統計は2月20日に公表される予定だが、影響度はどれほどになるか注目される。

昨年、米連邦公開市場委員会(FOMC)は後半に3FOMC会合連続で利下げを実施したが、先週開いたFOMC会合では、政策金利は据え置いた。パウエルFRB議長は会合後の記者会見で、「経済活動の見通しは前回の会合後に明らかに改善している」と米国経済が底堅いとの判断を示し、雇用市場については安定化の兆しが見られるとの認識を改めて示した。

金融市場の見通しとポイント 2月2日週

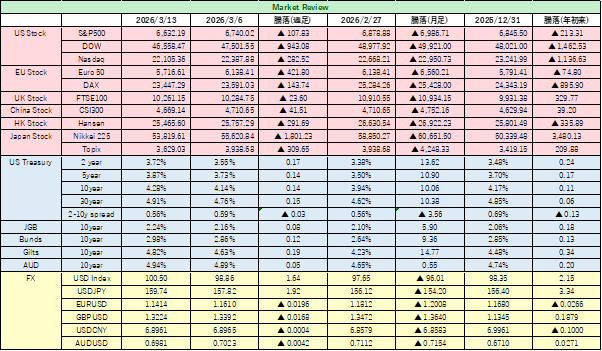

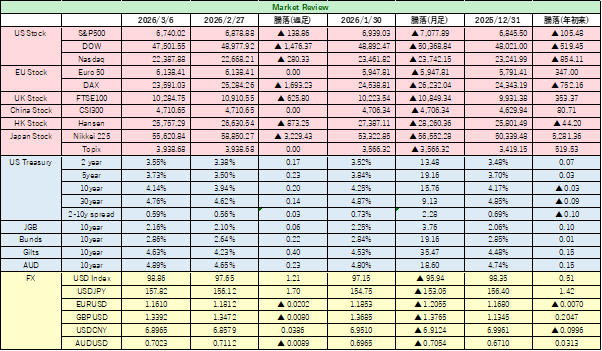

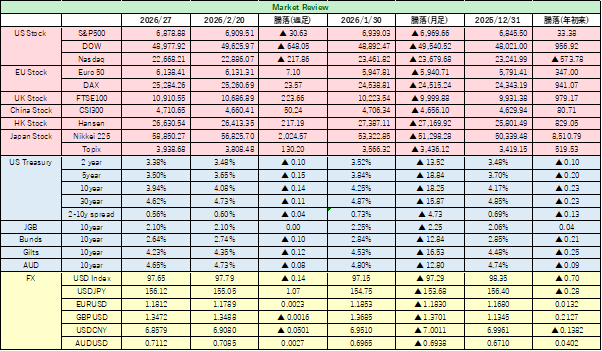

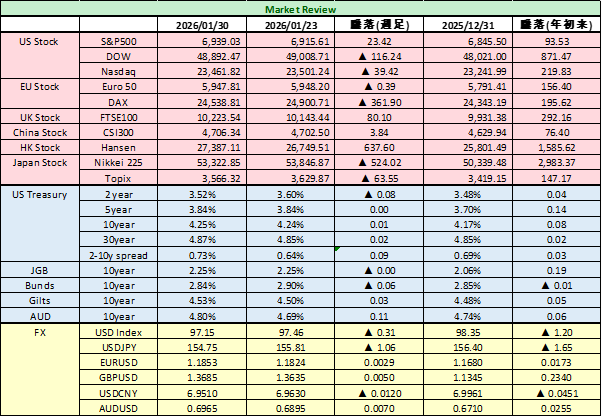

<日本株式>東京株式市場は、ドル円為替レートが円安に振れたことから、高値圏からは反落し、下値を固める展開となった。日経平均株価の先週末終値は53,322.85円と、前週末比524円安で引けた。 短期決戦となる衆院選の結果に左右されるとの受け止め方が強く、今週は動きにくい展開となろう。自民党が過半数を確保する勢いとの報道が先行しており、「高市トレード」は再注目されよう。高市政権が安定し政権維持の見通しがはっきりすれば、それを好感した買いが入る可能性は高い。ただ、そうなるとドル円為替の動向が再び円安方向に動き可能性もあり、その場合、輸入インフレ圧力が高まり、日本株を買い進めにくくなる可能性はある。今週は、そのほかに、トヨタ自動車などの主力企業の決算発表が予定されており、業績内容には注意を払っておきたい。また、半導体・AI関連では、米国企業の決算動向も注目される。

<米国株式> 米国株式市場では、主要株価指数は堅調ながらも、高値更新を継続するには強い材料に欠け、節目でのもみ合いが続いた。 S&P500指数は6,939.03ポイントで引け、史上最高値の7,000ポイントでは利益確定売りが上値を抑える展開だった。NYダウも49,000ドル前後で攻防が続き、底堅いものの、高値を更新するには至らなかった。今週は、Alphabet (グーグル)、Amazon、AMD などビッグテック企業の決算発表が相次いで予定されている。特にAI(人工知能)関連への巨額投資が将来の収益に直結すると予想され、投資予想や見通しに注目が集まる。経済統計では、雇用統計の発表が2/6に予定されている。1月の非農業部門雇用者数は前月5万人増からやや加速し7万人増程度と予想されている。雇用市場が軟化するのか、堅調さを維持するのかは、今年の利下げ判断を左右することになり、金利見通しに影響する。また、トランプ大統領からFRBの次期議長に指名されたウォーシュ氏への交代が順調に進んでいくかも注目したい。市場は金融政策の独立性や今後の利下げペースについて引き続き神経をとがらせている。

<米国債> 米国債相場では、前週まで続いた利回り上昇がようやく止まった。10年米国債利回りは、前週末比ほぼ横ばい0.5Bps上昇の4.245%で取引を終えた。トランプ大統領が次期FRB議長にウォーシュ氏を指名することを公表すると、利下げには寛容と受け止められたことから、政策金利の動向に敏感な2年米国債利回りは反転し3.52%に低下した。 ただ、「ウォーシュ次期議長」の影響はまだ読み切れず、債券市場ではパウエル路線とはどう異なるのかを見極めたいとする警戒感が強い。当面は神経質な動きを続けるだろう。他のFRB高官を含め、どのようなメッセージが発せられるかには気を付けたい。また、先週末に発表された卸売物価指数PPIが予想を上回ったことで、インフレ動向には再び注目が集まるだろう。 今週は2/6に雇用統計が発表される。特に、1月の非農業部門雇用者数は注目されるだろう。雇用市場が堅調なのかどうかは、利下げ観測にダイレクトに影響することになろう。また、今週は、米財務省が米国債発行計画=借入計画を発表する。債務上限には再び注目が集まりやすいため、巨額の財政赤字を背景とした国債増発への懸念が再燃すれば、需給悪化から長期金利が跳ね上がるリスクは残る。また、イランとの交渉など地政学的リスクに加え、米国内で発生しているデモの深刻化などのリスクが、米国債市場に影響する可能性があろう。

<外国為替> 先週は、米ドルが急速に売り込まれ、ドルインデックスが95.66と4年ぶりの低い水準まで売られる局面もあった。しかし、トランプ大統領による次期FRB議長指名の意向表明を受けてドル買い戻しが活発となり、米ドルは急反転、97.15まで値を戻して週末の取引を終えた。市場は「将来的な利下げペースの鈍化」のシナリオを織り込み始めたが、ウォーシュ氏が次期FRB議長として、タカ派的な金融政策を展開するかはまだ見えていない。今週末には、米雇用統計の公表を控え、内容次第では、再びドル安圧力が強まることは十分にあろう。

指標では、ISM製造業・非製造業景況指数などが米国経済の堅調さを示唆するようであれば、米金利の上昇とともに米ドルを支える材料となる可能性もある。一方で、雇用統計で雇用者数の伸びが市場の予想を下回ったり、失業率が悪化するなどしたりした場合には、「米景気減速=利下げ加速」の懸念からドル安の動きが再燃する可能性はある。一方で、日本円の動向にも注目しておきたい。衆院選の結果次第だが、高市政権の安定度によっては、日本の財政悪化懸念が日本円の重荷となり、一方的な円高にはなりにくいのではないか。高い内閣支持率を追い風に、衆議院選挙で与党の議席増を目指し、政権基盤を固める狙いが思惑通りにいくかどうか注目である。