国際金融ストラテジスト長谷川建一が解説する金融市場レポート

HASEKEN金融メルマガ

先週の金融市場12月21日週

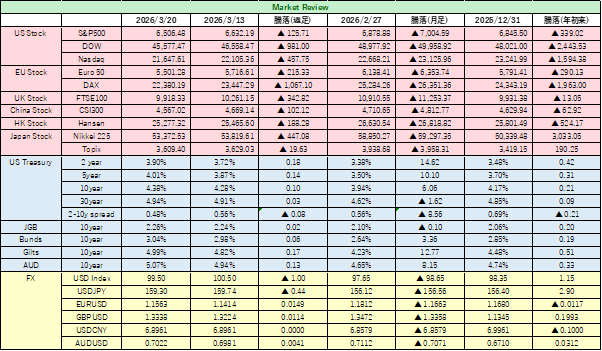

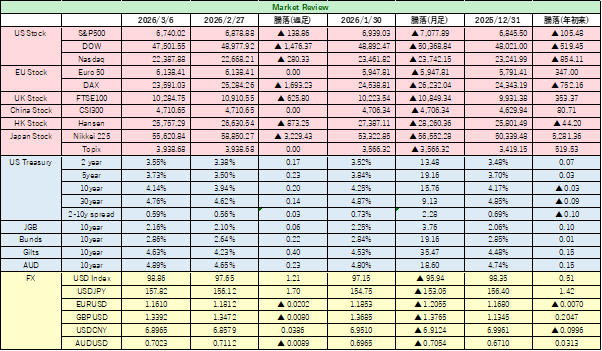

<為替> 来年もFRBによる利下げが継続するとの観測を背景に、先週、米ドルは主要通貨に対し下落した。週足ベースで3週連続の下落となった。主要通貨に対するドル指数は98.44で年初来の下落率は9%を超えた。このままの水準を維持すると米ドルの年間の下落率は2017年以来最大となる。

ドル円は日銀が来週18~19日に開催する金融政策決定会合で利上げを実施するとの観測が高まり、155円台へと円高が進んだ。金融政策では、イングランド銀行が18日に開く金融政策委員会で、0.25%幅の利下げが予想されており、英ポンド・ドルは小幅安の1ポンド=1.3375ドルまで下げた。英国立統計局が12日に発表した8~10月の国内総生産が前期比0.1%減少だったことも利下げ観測を強めた。ユーロドル では、ユーロが上昇し、1ユーロ=1.174ドルと約2カ月ぶりにユーロの高値を付けた。

<米国株式> 12月FOMCで0.25%幅の利下げが実施されたことで、米国株にとっての支援材料カードは一枚、場に出てしまった。時期FRB議長と期待されるハセット氏のハト派的な発言以外は、新規の追加材料がない状況で、先週の米国株式市場は売りが先行する小甘い展開となった。ブロードコムやオラクルなどの株価下落も嫌気され、売り材料視されるなど、AI関連株に対する過熱警戒感は強まっている。ただ、マイクロンが好決算を発表し株価が急伸したことで、はっきりした方向感は出にくい。今週は、過熱感に焦点が当たるかどうかだろう。

<米国債> 10年米国債利回りは、2週間ぶりに反落した。週足では4Bps下落した。4.15%で取引を終えた。2年米国債利回りも4.0Bps低下して3.48%と3.50%を割り込んだ。30年債利回りも3.0Bps低下した。

12月FOMCで利下げが実施され、金融市場はFRBの次のアクションを見極めようと躍起だが、変わらぬインフレ圧力と経済状況の雲行きが怪しいことは否めない。ポスト・パウエルとなる連邦準備理事会の委員構成を見極める手がかりをつかもうと市場参加者は躍起である。なお、ハセットCEA委員長は「ハト派」的な発言をにじませた。

今週は、よりさまざまな立ち位置から発言がなされるだろう。2026年も、FOMC内での意見集約は困難な状況が続くだろう。

今週の金融市場の注目材料 12月22日週

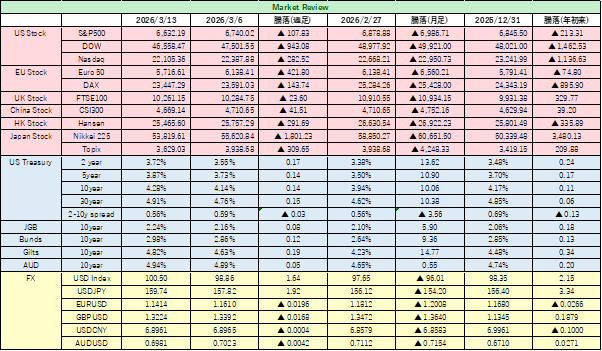

<日本> 日本銀行は12月19日、政策決定会合で政策金利を0.25%幅、引き上げることを決定した。今回の利上げは、織り込み済みで、今後の金融政策のかじ取りが注目されていたが、会合後に植田総裁が、追加的な利上げには、その都度の状況判断によるとコメントし、追加利上げには、それほど積極的ではないと受け止められた。そのため、利上げ実施にも関わらず、為替市場ではドル円相場はむしろ円安に動いた。筆者の予想通りである。

高市政権は、日本経済の成長力を高めるために「責任ある財政政策」を打ち出しているが、主に輸入インフレによる物価上昇圧力の圧迫が一段と強まる一方、足元では第3四半期の実質GDPが年率換算で速報値の▲1.8%減から▲2.3%減に下方修正されるなど、厳しい現実も突き付けられている。

今回の利上げは、金融の正常化と賃上げの流れの確認という大義はあるが、「円安阻止」「インフレ阻止」のカードとしては遅きに失した感が強い。今年1月以降、利上げカードを温存したことの是非は、今後問われることになろう。それ以上に、利上げのタイミングが遅すぎて、インフレ圧力がコントロールできなくなる「ビハインド・ザ・カーブ」のリスクすらある。

今週は、円安圧力が緩和しない展開が続くだろう。1ドル=160円に近づくようであれば、日本政府・日銀による円買い・ドル売り介入の実施が意識されることになろう。片山財務相は、先週も、足元の円安に関し「一方向で急激な動きに憂慮している」とし、行き過ぎた動きには適切に対応する考えに言及した。

<米国> 今週後半にかけては、欧米市場は、クリスマス、ボクシングデーのために休場となる(米国市場は25日のみ休場)。投資家の動意・資金移動は細るとみられ、閑散相場となることが想定される。

<欧州> 欧州中銀ECBは、17~18日の定例理事会で、金融政策について現状維持・金利据え置きとすることを決定した。ラガルドECB総裁は会見で、先行きの指針は示さず、「あらゆる選択肢がテーブルの上にある」と述べるにとどめた。欧州経済の先行き見通しは微妙なところがある。

<英國> 12月18日、イングランド銀行は金融政策委員会で0.25%幅の利下げを決定した。委員会の投票は賛成5対反対4の僅差で、今後については、金融緩和があるとしてもペースは緩やかになるとの感触を金融市場は強めた模様である。

<中国> 15日に発表された11月の主要経済統計の発表を確認しておきたい。11月分の鉱工業生産は前年同期比+3.9%、1月から11月分の固定資産投資は同2.4%といずれも市場予想を下回ったほか、不動産開発投資も前年比で▲11.2%となるなど、中国経済の不調、特に不動産市況の回復が遅れていることを示す。

注目された小売売上高は同+1.5%だった。小売売上高については、11月は中国のネット通販セール「独身の日(W11)」期間を含んでおり、例年であれば盛り上がるはずの消費がさえなかったことを示唆するだろう。すなわち、中国経済の景気回復路線回帰は時間がかかるといえるだろう。

経済指標の弱さは、中国株への強気の見方を後退させた。上海総合指数や香港ハンセン指数の日足チャートを見ると、夏場には、この3か月程度で底入れに近いラウンドボトムを形成したものの、11月半ばあたりからの動きは下落基調に転じており、弱気警戒感が強まる懸念を持ったほうが良いのではないか。

今、HASEKENが気になるニュース 12月22日週

① イスラエルと米国 ~ イラン再攻撃か?

② 対日レアアース輸出34%増 中国11月、今年最多

③ 日・中央アジア首脳会合、3兆円の投資目標設定-供給網強化で合意

④ 米トランプ関税訴訟で政権側の敗色濃厚?最高裁が「関税は違法」に傾いている?

⑤ インフレは目標並みか下回る、FRBに利下げ余地-議長候補ハセット氏

⑥ 植田日銀、利上げ再開後の行程まだ長い

⑦ エプスタイン問題 ~ 資料の公開