国際金融ストラテジスト長谷川建一が解説する金融市場レポート

先週の金融市場12月8日週

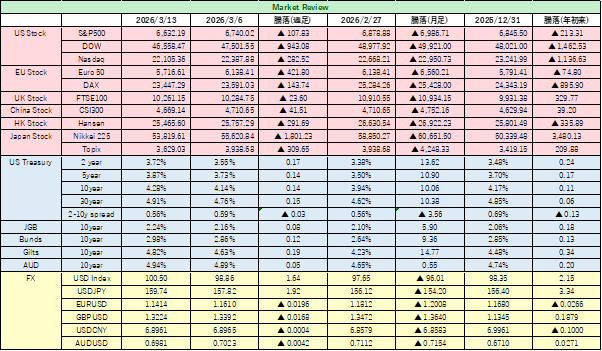

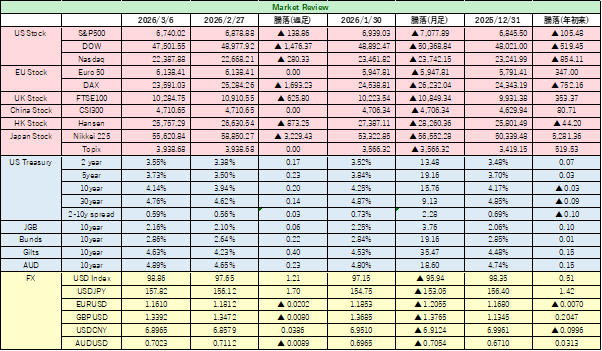

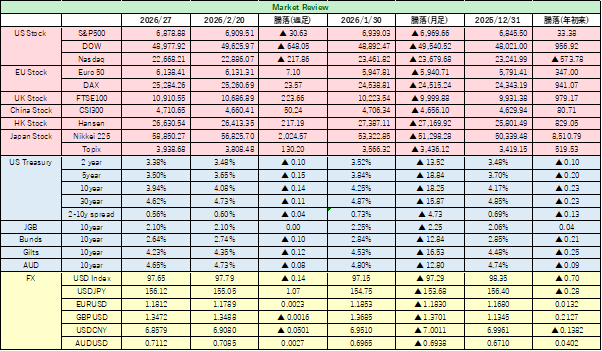

<為替> 来年もFRBによる利下げが継続するとの観測を背景に、先週、米ドルは主要通貨に対し下落した。週足ベースで3週連続の下落となった。主要通貨に対するドル指数は98.44で年初来の下落率は9%を超えた。このままの水準を維持すると米ドルの年間の下落率は2017年以来最大となる。

ドル円は日銀が来週18~19日に開催する金融政策決定会合で利上げを実施するとの観測が高まり、155円台へと円高が進んだ。金融政策では、イングランド銀行が18日に開く金融政策委員会で、0.25%幅の利下げが予想されており、英ポンド・ドルは小幅安の1ポンド=1.3375ドルまで下げた。英国立統計局が12日に発表した8~10月の国内総生産が前期比0.1%減少だったことも利下げ観測を強めた。ユーロドル では、ユーロが上昇し、1ユーロ=1.174ドルと約2カ月ぶりにユーロの高値を付けた。

<米国株式> 10日にFOMCで0.25%幅の利下げが期待通り実施されたが、米国株にとっては、材料で尽くし、追加材料なく、主要株価3指数は上昇一服となった。人工知能バブルへの懸念も高値警戒感を強めた。

FRB首脳の発言から米国債利回りが軒並み上昇したことも相場の重しとなった。

半導体大手ブロードコムやIT大手オラクルの決算に絡み、資金がハイテクから他のセクターにシフトした。ブロードコムは11日に第1四半期の売上高見通しを発表し事前予想を上回ったものの、AI売上構成比が高くなるため、利益率は低下すると説明したことが嫌気され11.4%安。オラクルは10日発表した第2四半期決算で、売上高や営業利益、将来のクラウド契約といずれの項目でも予想に届かなかったことから4.5%安となった。半導体大手エヌビディアも、12日は前日比3.3%安で半導体指数を押し下げた。

<米国債> 10年米国債利回りは先週、断続的に上昇し2週続けて上昇した。週足では5.1Bps上昇して4.192%で取引を終えた。2年米国債利回りは4.0Bps低下して3.524%となり、2年債と10年債の利回り格差は66.6Bpsに拡大、今年4月9日以来の最大幅となった。

30年債利回りは6.7Bps上昇して4.859%をつけた。

10日FOMCで実施された利下げは、材料としては織り込み済みで、債券市場では来年の連邦準備理事会の方向性を見極めようとしている。12日からはFRB首脳が対外発言を控える「ブラックアウト」期間明けとなり、さまざまな発言が聞こえてきた。グールズビー・シカゴ連銀総裁は、先週のFOMCで利下げに反対票を投じたが、その理由について、インフレと労働市場の状況に関する追加データを待つべきと考えたと説明した。また、シュミッド・カンザスシティー連銀総裁は、金融政策は過熱するインフレを抑制するために控えめに引き締め的であり続けるべきとの理由で、追加利下げに反対票を投じたと説明した。2026年も、FOMC内での意見集約は困難な状況が続くだろう。

今週の金融市場の注目材料 12月15日週

<日本> 日本銀行の政策決定会合が18~19日に開催される。今回の会合で、今年1月以来の政策金利の引き上げが確実視されており、その判断が注目される。今回の利上げは、織り込み済みではあるが、会合後に植田総裁が追加的な利上げに含みを持たせるのかどうかにも注目が集まる。今回の利上げは、「円安阻止」「インフレ阻止」の意味合いもある。利上げは円高や資金循環の鈍化を通じてインフレを抑制する効果は期待されるが、日本経済が成長力を高めるために必要な設備投資にとってはマイナスとなる。足元では第3四半期の実質GDPが年率換算で速報値の▲1.8%減から▲2.3%減に下方修正された。日本経済が、まだ万全な状態にあるとは言えない状況で、利上げカードを切ることの是非は、今後問われることになろう。なお、設備投資の動向に関しては、15日に発表される日銀短観(12月調査)にも注目したい。

<米国> 9~10日のFOMC(米連邦公開市場委員会)では、0.25%幅の利下げが敢行された。雇用市場の底割れを回避する「予防的な利下げ」とのニュアンスを市場は受け止めた。現時点では、米国経済指標は底割れとの心配はなく、インフレ圧力も確認されている。FRBが、今後、利下げを一時停止する可能性は示唆されるものの、今後の追加緩和が期待できなくなるとの懸念も出てこよう。FRB懸念されるほどタカ派的でもない。

経済指標では15日に12月ニューヨーク連銀製造業景気指数、16日に11月雇用統計、18日に11月CPI(消費者物価指数)、12月フィラデルフィア連銀景況指数が発表される。連邦政府の閉鎖で、集計・公表予定が変則的となった影響で、16日に発表される11月雇用統計と18日のCPIは特に注目される。雇用統計では、11月の非農業部門雇用者数の事前予想が前月比5万人増と、10月の同11万9,000人増から大幅に減少すると見込まれている。米国経済の先行き不透明感が強まった場合、FRBの次のアクションは追加利下げとなり、ドルの上値を抑えよう。

<欧州> 欧州でも、ECBが17~18日に定例理事会を開催するほか、独12月Ifo景況感指数が発表されるなど、指標にも注目したい。ECBの政策は現状維持が予想されているが、ラガルドECB総裁会見で、ECBの次のアクションが何となるのかも気がかりである。

<英國> 18日にイングランド銀行が金融政策委員会を開催する。足元で英国経済は停滞感が強まっており、利下げ観測が強まっている。

<中国> 15日に月次の主要経済統計の発表が予定されている。11月・小売売上高、11月・工業生産、中国11月・都市部固定資産投資。

今、HASEKENが気になるニュース 12月15日週

① 中国はエヌビディア製H200を「拒否」

② 日銀は「利上げ」しか能がないのか

③ タイ首相、カンボジアとの戦闘継続を表明

④ ディズニー、オープンAIに10億ドル出資

⑤ 守られたFRBの独立性、政治介入への耐性示す