国際金融ストラテジスト長谷川建一が解説する金融市場レポート

米消費者信頼感指数は大幅低下

11月8日に米ミシガン大学が発表した11月の消費者マインド指数は、50.3と2022年6月以来、約3年ぶりの低い水準だった。前月は53.6だったが、3ポイント以上も低下することは稀である。現況指数も前月から6.3ポイントと大幅に下げて52.3と、過去最低を記録した。期待指数も49と、6カ月ぶりの低水準だった。政府機関の閉鎖や物価の高騰が続いていることが、景気・消費とも先行きの不透明感を増幅したと考えられる。

足元の家計状況を表す指数は6年ぶりの低水準となった。高額商品の購入環境も2022年半ばに以来の悪化が確認された。マインド指数の低下傾向は、年齢層や所得層、政治的立場に関わらず幅広く見られ、後半に影響が及んでいると思われる。回答者の71%が今後1年に失業が増加すると予想しており、失業への不安が高まった。このデータは1年前に雇用への不安を口にした割合の2倍を超えており、家計への圧迫感は強く、雇用市場が今後も軟化するようであれば、影響はより深刻になるだろう。

公的経済指標なき状況は政策を判断するには困難な状況

米国では、連邦政府の閉鎖により、公的な機関が発表してきた主要経済統計は中止されている。この影響で9月と10月の2カ月分の雇用統計は発表されておらず、重要なインフレ指標も同様の事態が懸念されている。米労働統計局(BLS)は当初11月13日に10月の消費者物価指数(CPI)を発表する予定だった。しかし、BLSそのものが閉鎖されており、現場でのデータ収集作業も停止している状態で、10月のCPI公表を見送る公算が高い。

一方で、次回12月の連邦公開市場委員会(FOMC)会合では、追加利下げが実施されるかどうかが、重要なカギとなっている。雇用市場の後退と物価上昇の継続をどう捉え、政策判断するかについては、FOMC委員の中でも、意見が大きく割れている。そんな中にあって、インフレや雇用の動向を示す政府データがないという、困難な状況に直面していることは不運というしかない。仮に政府機関が数週間内に再開されて、統計の集計作業が動き出したとしても、統計のブレや誤差はより大きくなる可能性がある。特に雇用市場に関連する統計ついては、民間が調査する統計データがいくつか存在するが、物価指標については連邦政府が集計する統計を代替できるようなものは、ほとんどないことも事態をより複雑にするだろう。

10月FOMC後の記者会見で、パウエルFRB議長は12月FOMCでの追加利下げが、既定路線ではないことを強調した。物価上昇が再加速することを懸念する当局者にとって、都度の判断とならざるを得ないことはこの状況では当然ともいえる。ただ、肝心の判断の手がかりとなりうる政府統計がないということが、判断を誤らせるということもあり得る。景気の実態把握がより難しくなる中、民間の統計が、金融政策を判断する指標として、役割を果たせるかどうか、慎重に見極めることになるだろう。

中国インフレ統計 ~ CPIは上昇に転じる

中国国家統計局が11月9日に発表した10月の物価統計は、生産者物価指数(PPI)が前年同月比2.1%下落となり、前月9月の同2.3%下落から小幅改善した。PPIは2022年10月以降マイナスが続いている。

一方で、消費者物価指数(CPI)は3カ月ぶりに上昇に転じ、前年同月比0.2%上昇だった。前月比でも9月の同0.1%上昇から小幅ながら上積みした。変動の激しい食品と燃料価格を除いたコアインフレ率は前年比1.2%と、9月の1.0%から上昇が加速し、1年8カ月ぶりに高い水準となった。食品価格は前年比で2.9%下落だった。9月は同4.4%下落していた。

需要は必ずしも強いとは言えないが、10月の物価統計、特にCPIの回復は供給サイドでの調整策が一定の効果を上げていることを示唆している。過剰な競争を抑制する供給サイドでの政府の取り組みが物価安定に寄与していることを示すが、内需低迷や地政学的緊張が引き続き景気見通しに影を落としている。多くの産業で需給バランスは改善に向かっていることは間違いないだろうが、物価動向が上向くかどうかは、需要サイドの政策が今後どれだけ強化されるかに左右されるだろう。すなわち、物価指標は一部で改善しているが、物価への圧力はまだ解消されておらず、需要喚起に向けた追加の政策が必要になる可能性はあろう。物価の動向が本質的に変化したかどうかを判断するには、時期尚早で、今後、数カ月のデータを見極める必要があろう。

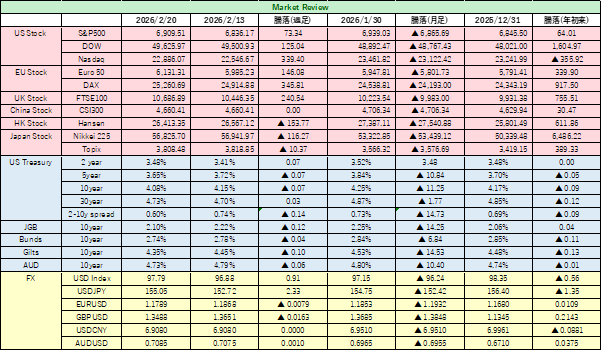

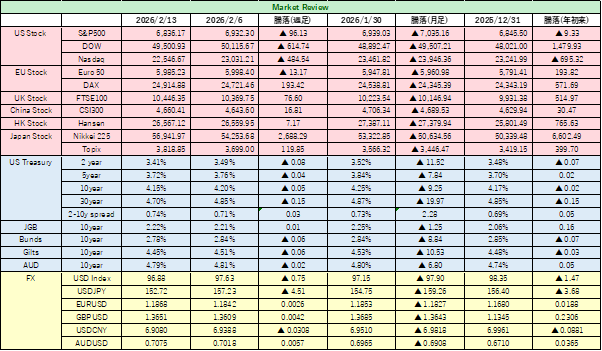

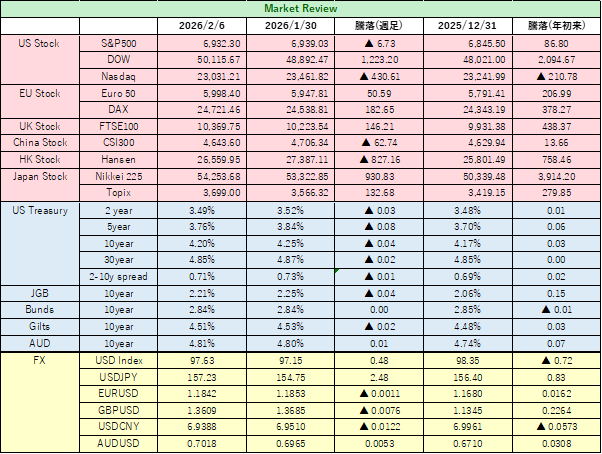

今週の金融市場

今週は、米国のインフレ動向と、トランプ政権の外交姿勢、米国企業の業績見通しに注目したい。インフレ動向については、企業の価格転嫁が進む可能性と、そうした動きがインフレ圧力を強める可能性には注意したい。なお、上述の通り、公式統計が発表される見通しがない中、判断基準となるデータを得られないことは悩みの種だが、民間統計の参照により、インフレ動向を読み取ろうとする動きは強まるだろう。また、先週の消費者信頼感指数で示された通り商品価格の上昇は個人消費・消費者心理への影響が懸念されて始めている。特に消費関連銘柄には注意が必要だろう。また、AI時代の到来を先んじる形で、設備投資は活発化しており、資本財関連の銘柄には追い風が続くだろう。

外交政策では、トランプ政権が、南アフリカで開催される予定のG20会議をすべてボイコットすると明らかにした。輸出関連の企業にとっては、関税の不透明性は相変わらず高い。中東情勢も懸念が払しょくされているわけではなく、原油価格など地政学的リスクに神経質な、エネルギー関連銘柄や為替には振れが出るのではないか。

日米英と次の金融政策の一手には、注目が集まっている。各中央銀行内での議論は活発化している可能性があり、高官発言には注意を払うべきだろう。