国際金融ストラテジスト長谷川建一が解説する週刊金融市場レポート

9月FOMCでは0.25%幅の利下げ実施

9月16・17両日に開催された米連邦公開市場委員会(FOMC)では、政策金利が0.25%幅で引き下げられた。利下げは昨年12月以来、9カ月ぶりとなる。

このところの経済統計では、雇用市場が軟化する傾向が見られ、執拗に低下の兆しを見せなかったインフレにも緩和の兆候が見られた。そのため、今回の判断に際しては、景気のダウンサイドリスクに備えた対応を優先したものと考えられる。

パウエルFRB議長は先月8月のジャクソンホール会議で、政策金利引き下げを再開する用意があると示唆し、それまでのタカ派的な姿勢を転換する可能性をほのめかしていた。金融市場ではこれを、今後断続的に利下げし、ある程度の利幅を伴った利下げが実現するシナリオへの転換と受け止めた。そのため、9月FOMCまでには、年内2回から3回程度の利下げが実施されるとの予想が広がった。

しかしパウエル議長は、今回のFOMC後の記者会見で、雇用市場が以前ほど盤石な状態ではないと認めながらも、依然としてインフレリスクを注視し、慎重姿勢を崩さない意向を表明した。

トランプ政権は、より大幅な利下げを求めて、FRBに対する圧力を強めている。しかし、今回のFOMCで、政策判断に反対したのはトランプ氏が新たに指名したマイラン理事1人にとどまった。他のFOMCメンバーは、足並みをそろえる形となり、圧力に屈する兆しは見られず、金融市場も安ど感すら得たことでしょう。FRBは今後もインフレ圧力にはしっかりと注意を払う決意をもって金融政策を判断していくと思われる。

ただ、金融市場では、雇用市場が失速の兆候を示しているにもかかわらず、FRBの打ち出す金融政策の方向性が、期待ほど明確でないと受け止めた。その結果、会見後に米国債利回りは上昇した。金融市場が織り込むような大幅利下げが実現するには、より長い時間が掛かることを織り込むだろう。すなわち、 米FRBは引き続き、トランプ政権からの圧力をいなし、インフレ圧力に注意を払いながら、雇用市場の悪化を防ぐという難題に取り組むことになる。パウエル議長は、来年五月の任期満了まで、金融政策を巡って、トランプ政権との厳しいせめぎ合いを続ける、いばらの道を進むことになる。

日本銀行の金融正常化は?

9月18・19日両日には、日本銀行も金融政策決定会合を開催した。結果としては、政策変更はなかったが、審議委員のうち2名が0.25%幅の利上げ実施を主張したことや、日銀が大量に保有する日本株ETFの売却開始が決定された。「金融政策の正常化」に向けての傾斜がはっきりしたということになる。植田日銀総裁は、会見では、今後の利上げについて何らの示唆もしなかったが、今後、関税の影響を見極めながら、経済・インフレのデータ次第では、踏み込んだ決定をするということになる。今週9月26日金曜日に発表される消費者物価統計には注目したい。

ただ、利上げが立て続けに行われるというシナリオは描きがたいことも事実である。金利差縮小を理由としたドル円相場での円高進行は、まことしやかに語られるものの、値幅はそれほど大きくならないと考えている。

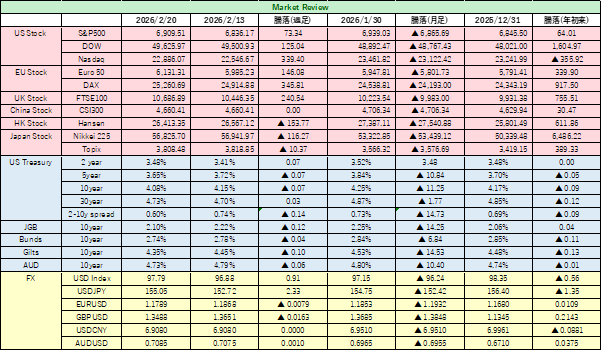

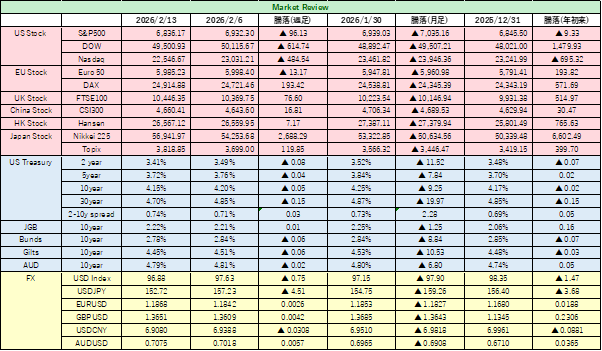

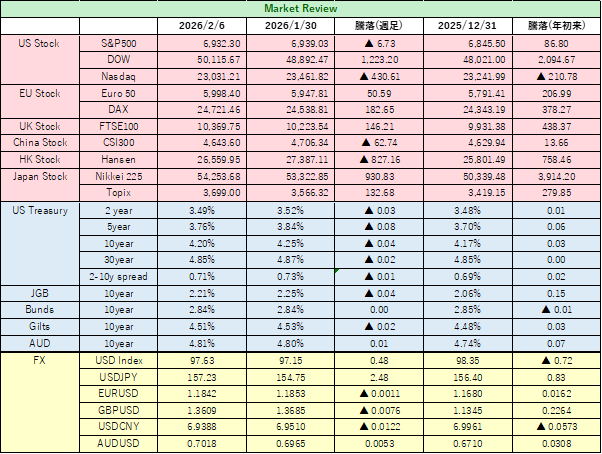

【金融市場】

先週、16・17日に開催された米連邦公開市場委員会(FOMC)では、今年初となる0.25%幅の利下げが実施された。パウエルFRB議長は、雇用市場について、もはや堅調とは言えないと先行きの厳しさを認め、利下げサイクルに入ったこと示唆した。ただ、インフレ圧力については緩和見通しに楽観的になれず、FRB理事の多数は、トランプ政権があからさまに要求する大幅利下げには与せず、2026年の利下げについて慎重姿勢が見て取れ、金融市場が期待しているほどには、利下げは実現しないとの厳しい見方も出ている。

【株式市場】

先週の株式市場は、利下げ再開を材料に買い進まれ、最高値を更新した。米金融当局が今後も利下げ容認姿勢を継続するとの期待や、米国企業の収益見通しを肯定的にとらえる声は根強く、S&P500指数は6,664.36と高値引け、ダウ平均も 46,315.27へと上昇、ナスダック総合指数も22,631.48と高値を試している。株価が一時的に調整に向かうとの見方も出ているが、株式市場では強気のセンチメントが維持されている。景気が後退していない環境で、米金融当局が緩和を再開するという材料は、株価を支える効果がある。そのうえ、人工知能(AI)やハイテクへの投資で、大胆な投資行動に出るほうが収益が上がるとの期待は、さらなる上昇を呼びやすい。事実、S&P500指数は大型テクノロジー銘柄がけん引する形で上昇し、終値で6660を上回った。 オラクルは約200億ドル規模のクラウド契約をめぐり、メタ・プラットフォームズと協議を進めていることが伝わった。

経済データでは、今週、8月の米個人消費支出(PCE)価格指数に注目が集まる。10日発表の米生産者物価指数(PPI)では、総合、コア共に前月比予想外のマイナス、前年比も予想を大きく下回る伸びに留まり、インフレ圧力に対する懸念は後退する弱い結果だった。11日に発表された米消費者物価指数(CPI)も事前予想と一致した、どちらかというと弱い結果だった。PPIのうち、PCE価格指数の算出に利用されるポートフォリオ管理費、航空運賃などは上昇が見こまれているが、医療サービス関連は全般に小幅な伸びに留まるとみられている。PCE価格指数が事前予想を下回った水準だった場合、年内の連続利下げへの期待に加え、来年第1四半期での追加利下げ期待は強まるだろう。

【債券市場】

FOMCを先週終えたため、今週はFRB高官の講演予定が相次ぐ。発言内容には十分に注意しておきたい。中には、FOMCで0.50%幅の引き下げを主張したミランFRB理事も含まれる。パウエルFRB議長は、引き続きインフレ警戒姿勢を堅持し、さらなる利下げには慎重な姿勢を維持すると想定している。

先週末は、FOMC後の反動で、債券利回りは小幅上昇したが、利下げ期待は根強い。ただ、連邦政府の閉鎖を回避できるかどうかについて、共和党民主党のつばぜり合いは厳しくなっており、この動向にも注意が必要であろう。利回り曲線は、スティープ化しやすい状況である。

【為替市場】

為替市場で注目されるのは、日本を取り巻く材料だろう。日本銀行の政策スタンスや円金利の動向はおさえておきたい。また、自民党総裁選の告示とそれに関連する候補者の政策・戦略などに注目が集まる。経済指標では9月消費者物価指数を注視したい。

なお、筆者は、最近のスイスフラン・円の動きに注目している。スイスフランは対円で、1フラン=185円台まで上昇し、プラザ合意後の高値を一時更新した。スイスフランは「安全通貨」としての性格が強く、地政学的リスクや金融不安が高まると買われやすい傾向がある。かつて、安全通貨と言われた日本円は、その地位を失った。石破総裁の辞意表明でも、スイスフランは対円で、買い進まれ円安方向に振れた。金利差・政局不安・安全資産需要の三材料が重なって、スイスフラン高・円安の流れが続いている。