国際金融ストラテジスト長谷川建一が解説する金融市場レポート

インフレ統計は、引き続き物価上昇圧力を確認

先々週のジャクソンホール・シンポジウムで、パウエル議長は、次回、9月FOMCでの利下げの可能性に言及した。ただ、それが大幅な利下げに繋がっていくかは、明言していない。

先週の26日に発表された8月のコンファレンスボード消費者信頼感指数は、全体としては事前予想を上回る好ましい結果だった。ただ、雇用に関しては職探しが困難との回答が2021年以来の高い水準である20.0%まで上昇した。職が豊富にあるとの回答は、7月から小幅低下したものの、まだ29.7%あり、それほどの悪化という訳ではないが、両者の差は9.7ポイントと縮小傾向にある。週間ベースの新規失業保険申請件数は雇用統計の基準日である毎月12日を含む週のデータで、7月は22.1万件だったのに対して、8月が23.5万件とこちらも若干、悪化したことは気になるところである。

今週は、9月5日金曜日に8月雇用統計が発表される。前回7月の雇用統計では、非農業部門雇用者数の伸びが前月比+7.3万人と大きく縮小した。加えて、5月と6月の雇用者数も大規模に下方修正された。8月統計も、7月同様の弱い数字となるか、雇用市場の堅調さを図る手掛かりとなる。関税に対する不透明感から、雇用の抑制などがどれほど起こっているのか、実体を占う手掛かりを金融市場は探っている。

今週は、他に、2日の8月米ISM製造業景気指数が発表される。7月の48.0から改善するかどうか?また、ISM指数については前回製造業、非製造業ともに悪化した雇用部門の数字にも注目が集まる。 4日のADP雇用者数は、雇用統計の先行指標として重要である。

このところ発表された米国経済指標のうち景気動向はやや弱め、インフレ動向は引き続き物価上昇圧力の継続を示唆している。雇用統計が最重要視されるだけに、今週末待ちの動きになるだろうが、前回は地方政府の下方修正が大きかったことが変動要因だったこともあり、7月の修正を含めて再びサプライズがある可能性もある。

インドと中国が接近 ~「敵の敵は味方」 トランプ政権の圧力が関係再構築に

中国の習近平国家主席とインドのモディ首相は8月31日、上海協力機構(SCO)首脳会議を前に天津市で会談した。モディ首相が中国を訪問するのは7年ぶりとなる。アジアの大国であり、係争地も抱え、ライバル関係にある両国だが、トランプ政権が仕掛ける貿易戦争の経済的影響に対応する必要から、協力を深める方針を確認した。

モディ首相は、両国間の直行便の運航を再開すると発表。国境の対立地点から軍隊が撤退し、過去1年間で関係が安定化したことを強調した。習主席はモディ首相に対し、国境問題が両国関係を規定すべきではないとし、両国が友好であることが正しい選択と発言した。

両国は、米国との協議を継続しているが、トランプ大統領の高関税賦課圧力により、苦しい立場に置かれており、対米・対露のみならず外交関係の見直しを迫られている。

米国は先週、ロシア産原油購入への制裁措置として、インドからの一部輸入品に対して50%の関税を発動した。これまでの、関税の2倍となる。インドがロシア産原油を購入していることで、ロシアがウクライナを攻撃する資金を提供することになっていると米国はインドを非難している。

インドのミスリ外務次官は記者団に対し、習主席が両国関係を深化させるための4つの提案を会談で行ったことを明らかにした。習主席は「戦略的な意思疎通」を強化し相互の信頼を深めること、協力を拡大して互恵共栄を実現すること、互いの懸念に配慮すること、多国間協力を強化して共通の利益を守ることの4点を呼び掛けたという。これらは中国外務省が発表した声明にも盛り込まれた。

中国とインドが、友好的な隣国として、互いを支援し合うパートナー関係を構築できれば、世界の外交バランスは大きく変わることになるだろう。経済的にも発展著しい両国の関係が親密化するきっかけが、米国の圧力とは誠に皮肉なことである。

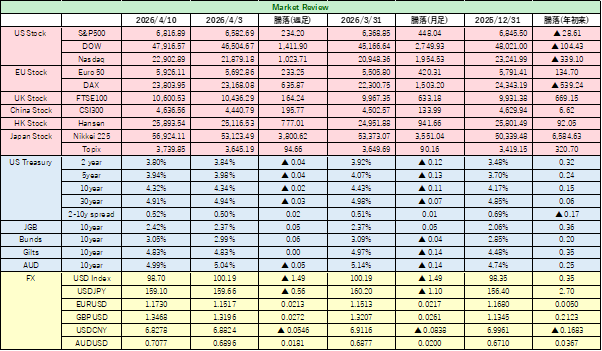

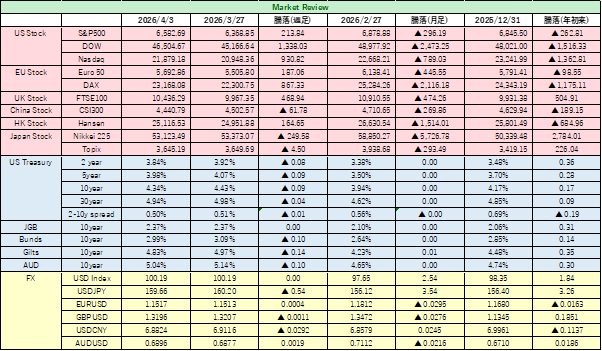

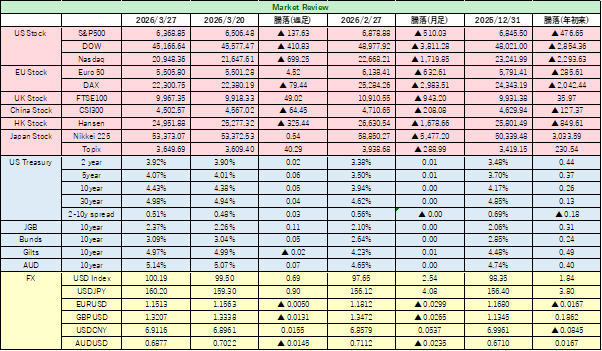

今週の金融市場

先週の米国株式市場は、ジャクソンホール会議でのパウエル議長のハト派的な発言を受けて高値での取引が続いた。投資家は利下げへの期待が拡がったことは追い風だったが、経済指標は相変わらずインフレ圧力が根強いことと消費などはやや落ち着いてきていることを示唆したこと、企業業績も期待ほどに伸びていないことが懸念材料視された。ダウ平均は一時、史上過去最高値を更新したが週末は小緩み45,544.88、S&P500も同様に6,460.25とで取引を終えた。ナスダック総合指数もエヌビディアの売上が思ったより伸びていないことを懸念して大型ハイテク株が伸び悩み、21,455.55で引けた。

今週は米国の雇用統計や企業決算、中央銀行の金融政策が注目される中、株式・為替市場ともに、レーバーデーの休暇を挟んで、持ち合いの展開が予想される。9月5日発表の8月雇用統計が最大の焦点だろう。非農業部門雇用者数は7万人増、失業率は4.3%と予想されているが、公務員セクターでの計数で反動増などが起こる可能性もあり、結果次第で利下げ観測が強まる可能性がある。ISM製造業・非製造業指数やADP雇用統計も発表予定で、FRBの金融政策判断には、大いに影響を与える可能性があるだろう。