国際金融ストラテジスト長谷川建一が解説する週刊金融市場レポート

ジャクソンホール会議 ~ パウエル議長もハト派に宗旨替えか?

パウエルFRB議長は8月22日、ワイオミング州ジャクソンホールで開催された年次シンポジウムで講演した。講演では、米雇用市場が鈍化するリスクが幾分高まっていると指摘し、インフレ圧力と雇用市場のリスクのバランスが変化していると述べて、金融政策スタンスを調整することを正当化する可能性があると説明した。

7月のFOMCでも現状の金融政策を維持することを巡ってFRB高官の間で、意見が割れたが、今回、パウエル議長が、政策変更すなわち利下げの可能性に触れたことで、9月16~17日に開催される次回FOMCでの利下げの可能性は高まるとみられる。ただ、それが9月以降のFOMC会合で追加利下げが続くということを保証するものではないだろう。パウエル議長は、持続的なインフレリスクにも言及した。また、関税による消費者物価への影響は鮮明になってきており、関税による物価上昇圧力は、より持続的なインフレをもたらす可能性もあるとの警戒感も示した。

米FRBは2024年には、合計1.00%の利下げを実施した。しかし、2025年に入ってからは政策金利を据え置いている。インフレ率がFRBの目標である2%に収斂することが見込めない中、トランプ政権が推進する関税賦課が、物価にどのような影響を与えるかを見極める必要があったために、経過を見守るスタンスを維持してきた。しかし、7月雇用統計で、雇用市場の減速リスクが鮮明となり、9月の利下げ判断を求める意見は強まっている。今後、FRB高官の間では、雇用市場の減速を理由に複数回の利下げを求める意見と、インフレ圧力の継続を理由に利下げは慎重に実施すべきとの意見、また、利下げそのものに反対する意見に分かれることが予想される。

一方でFRBに利下げを要求する政治的な圧力は高まっている。トランプ大統領やベッセント財務長官などホワイトハウスからは、大幅な利下げを要求する声すら出始めている。今回、FRBへの圧力が続く中で、パウエル議長から待望の利下げシグナルが発せられたことは、望ましい方向感だろう。トランプ大統領は、パウエル発言を「遅過ぎる」と一蹴したが、

金融市場は、金融市場では慎重なスタンスながらも9月利下げに道を開いたパウエル議長の発言を好感し、株価が急伸し、米国債利回りは低下した。米国債利回りは全年限で下がり、金融政策の変更に対する感応度の高い2年米国債利回りは一時0.10%低下、10年米国債利回りは4.25%まで下げ、1週間ぶりの低い水準をつけた。為替市場ではドルが主要通貨に対して下落した。ドル円は148円台から146円83銭まで1%超の下落率となった。

FRBに新たな火種

クックFRB理事が住宅ローン契約を巡り不正があったとの疑惑が浮上した。連邦住宅金融局のパルト局長は、クック理事がミシガン州アナーバーの物件で住宅ローンを組んだ際に、その所在地を主な居住地と申告しておきながら、2週間後にはジョージア州の別の物件でも同様の申告をして住宅ローンを2重に取得したと主張している。事実とすれば、制度的にはこれは不正な住宅ローン利用ということになるのだが、これを理由にトランプ米大統領らはクック理事に辞任を求めるという。同理事は、辞任を強要されるつもりはないと述べている。

トランプ大統領の発言は、FRBへの圧力を再び強めるものである。ここ数カ月の間に、トランプ大統領は、FRBが金利を据え置いていることに不満を隠さないでいるが、金融政策運営のみならず、FRB本部ビルの改修を巡り、パウエル議長に責任を負わせようとするなど、圧力を強めている。クック氏を辞任に追い込めば、FRB理事ポストに空席が生じ、その指名権を行使する人事を通じて、影響力を行使する余地が広がる。

FRBの運営について定める連邦準備制度法の第10条には、理事会メンバーを解任できるのは「正当な理由」がある場合と規定されている。米連邦最高裁判所も5月に、パウエル議長を含む理事会メンバーを正当な理由なく解任することは認められないとの見解を示した。

2025年5月に議長としての任期満了を迎えるパウエル議長にとって、トランプ政権からの利下げを求める政治的な圧力は頭を痛めてきただろうが、彼にとっては、また別の問題が持ち上がった。金融政策判断以外にも神経をすり減らす、厳しい残り任期となりそうである。

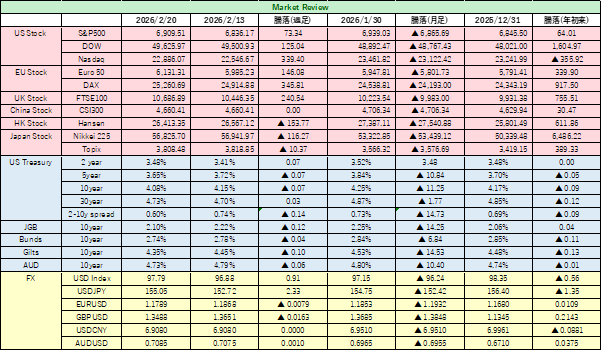

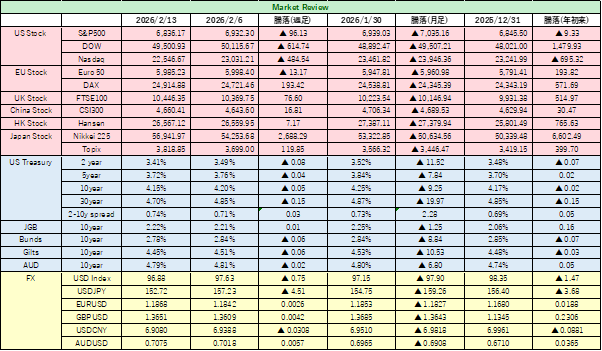

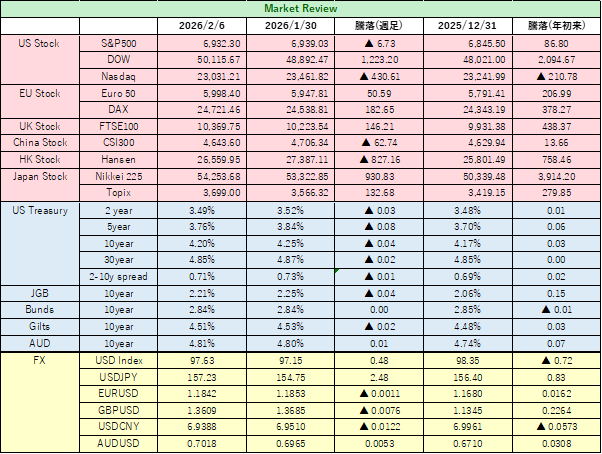

今週の金融市場

先週の米国株式市場は、金曜日のジャクソンホール会議でのパウエル議長のハト派的な発言を受けて、投資家は利下げへの確信を強め、株式市場を押上げた。週足ベースでは、プラス圏で取引を終え、金利低下が追い風となる銘柄が買いを集めた。小型株の指数は4%急伸し、銀行株指数は過去最高値を更新した。ダウ平均は過去最高値を更新し45631.74、S&P500 は今年5月以来の大幅高。6,466.91で取引を終えた。ナスダック総合指数も大型ハイテク株が軒並み上昇して、21,496.54で引けた。

パウエル議長は雇用市場のリスクに重点をシフトする可能性に触れたことで、インフレが目標の2%に収斂する事を確認するのを待たずに、政策金利引き下げを検討する可能性を金融市場参加者は嗅ぎ取った。

パウエル議長は雇用市場が悪化の兆しを見せ始めているなか、引き締め的な金融政策を転換する時期にきている可能性に言及し9月利下げは検討するとしたものの、利下げを尚早に、あるいは過度に行えば、インフレが再燃するリスクがあることにも配慮するだろう。微妙なバランスは実に悩ましい。9月FOMC会合までには、8月雇用統計の発表がある。9月利下げが一回に終わるのかどうかを判断する手がかりとなるだろう。

他に注目材料としては、米国の銀行株指数が終値ベースで史上最高値を付けたことである。これまでの最高値は2022年1月だったが、9月利下げ期待で上昇に弾みがついた。米銀の第2四半期決算はおおむね堅調で、特に大手行は株式や債券、為替の大きな変動がプラスに働いた。またトランプ政権下での規制緩和観測もフォローの材料となっている。個別材料では、経営不振に陥っている半導体大手インテルが、米国政府による株式10%取得に同意したとトランプ大統領が語ったことが注目される。

米国債相場は、パウエル発言を受けて、大幅上昇した(利回りは低下)。パウエル議長の講演を受けて、債券市場でも9月利下げを織り込む動きが強まった。金融政策変更への感応度が高い2年米国債利回りは前日比で0.11%余り低下し、3.69%で取引を終えた。2年債から5年債にかけての利回り低下が特に顕著となった。10年米国債利回りは一時4.24%まで低下し、約1週間ぶりの低い利回り水準となった。イールドカーブのスティープニングが著しく、5-30年債の利回り差は2021年以来となる112bp超えとなった。債券市場では9月FOMCでの0.25%利下げを約85%の確率として織り込んだ。金利スワップ市場は、年内2回の利下げを織り込んでおり、最初の利下げは9月に行われる可能性が高いと見込まれる。今週の債券市場にとっても、利下げ期待の拡大は望ましい流れではないか。

外国為替市場では、ドル指数は主要国通貨に対して下落した。パウエル議長の講演内容がハト派であったと受け止められて9月利下げの確率が高まったと受け止められた。円とユーロは共に1%余り上昇し、8月1日以来の大幅高となった。ドル円は一時146円58銭を付けた。日本の7月全国消費者物価指数(生鮮食品を除くコアCPI)が電気・都市ガス代の下落で前年比上昇率が前月から鈍化したものの、8カ月連続で3%台と高い水準であったことで、日銀の利上げ観測も日本円の支援材料となった。トランプ大統領がクックFRB理事が辞任しないなら解任すると記者団に述べたことも、ドルを押し下げた。今週は、ややドル軟化の流れが続きそうである。