国際金融ストラテジスト長谷川建一が解説する週刊金融市場レポート

米軍がイラン核施設を攻撃 ~ 米軍の直接関与で中東での緊張が一段と高まる

6月21日(米国時間)、トランプ米大統領は、自身のSNSを通じて、米軍がイランの核施設3カ所に対する攻撃を行い、「非常に成功した」とコメントを公表した。攻撃対象となったのはフォルドゥ、ナタンズ、イスファハンの3施設と推測される。

この攻撃には米軍のB2爆撃機が関与していた模様で、トランプ大統領は「全ての航空機は無事に帰路についた」と投稿し、「偉大な米国の戦士たち」に祝意を示した。

この攻撃により、イスラエルによるイランへの直接攻撃に、米国が本格的に関与することを意味する。トランプ大統領は、「今こそ平和の時だ」と強調したものの、今後、中東に駐留する米軍やその施設への、報復攻撃に繋がる可能性もある。

トランプ大統領は、米東部時間21日午後10時(日本時間22日午前11時)から、国民向けの演説を行ったが、今後については、イランへの脅しはあったものの、方針については特段の言及がなかった。イランの出方が注目される。

FOMCでは政策金利維持 ~ ドットチャートは微妙なバランスの産物

6月17~18日に開催された連邦公開市場委員会(FOMC)では、政策金利が据え置きとされた。これは大方の市場参加者の予想通りだった。また最新の金利・経済見通し(ドットチャート)で注目された金利見通しは、2025年内に利下げが実施されるとの見通しが維持された。ただ、トランプ政権の関税適用によりインフレ圧力が残る見通しが根強いことから、今後の利下げペースは、鈍化するとのニュアンスが示唆される点には、注意が必要だろう。

すなわち、ドットチャートでは、利下げ見通しが維持されたように見えるものの、FOMC委員は、総論では利下げに対して慎重になっていると読むべきだろう。政策金利の現状維持を支持し、当面、据え置きとみるFOMCメンバーは今回7人に増えており、前回の4人から増えている。

ただ、パウエル議長はFOMC後の会見で、今後、2ないし3カ月で良い決定が下せると発言した。あるいは、利下げ要求を明言する大統領に慮った発言かもしれないが、この発言は、市場の利下げ期待を打ち消すものとならなかった。パウエル議長の発言内容には、いくつか矛盾と思われる部分もあり、バランスをとっているとも考えられる。

中長期的には、インフレへの警戒や財政赤字への懸念から米ドル金利は、当面、上昇圧力にさらされやすい。一方で、景気動向には、不安な側面も見え始めている。景気次第だが、FOMCは総論ではややタカ派スタンスを維持してインフレを警戒しながらも、9月と12月に利下げを行う可能性は、まだありうるのではないか。

ワイルドカードは、貿易協議と中東情勢だろう。今後は、7月に貿易交渉の期限を迎える。また、米国がイラクに軍事攻撃に踏み切ったことで、中東事態が悪化する可能性は高まった。8月には、ジャクソンホール会合も控える。波乱の夏を迎えることになるだろう。

金融市場

【米国債券市場】

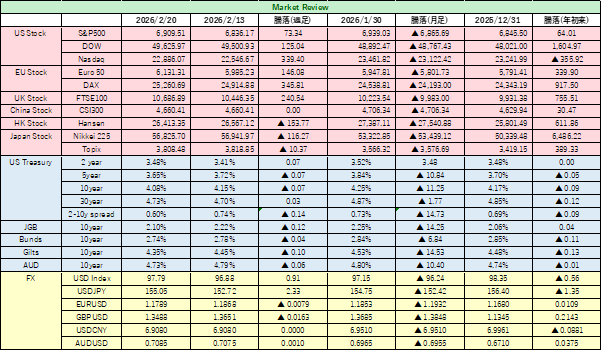

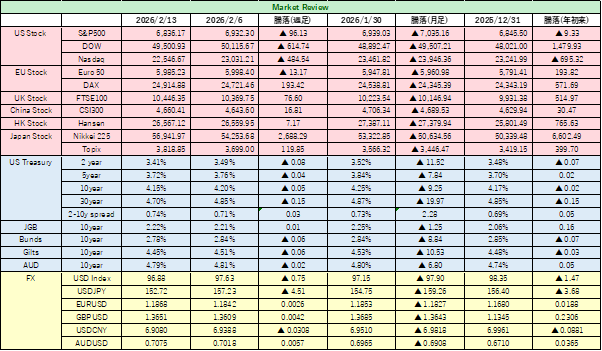

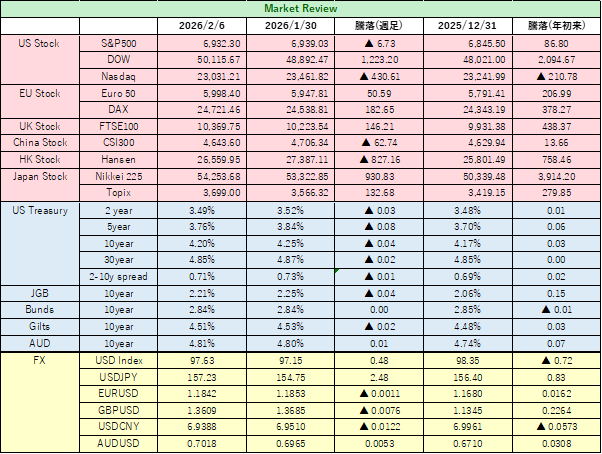

先週の米国債券市場は、週明け、イランとイスラエルの間での緊張が一段と高まったこと、原油価格がインフレ懸念に繋がりかねないことを嫌気して債券売りが先行し、指標である10年米国債利回りが4.44%まで急上昇した。また、20年米国債の入札も、需要の乏しさをうかがわせ、債券相場にネガティブな影響を与えた。ただ、FOMC後も利下げ期待は残り、10年米国債利回りは、金曜日には4.38%に低下、前週比0.02%低下して越週した。2年米国債利回りも3.90%と前週比では0.04%低下した。30年米国債利回りは4.89%と前週比変わらずで、利回り曲線はスティープ化した。短期金融市場では、今年10月までに利下げが実施される可能性が完全に織り込まれている状況である。

FRB高官のコメントでは、ウォラー理事が、関税によるインフレへの影響は短期的なものにとどまる公算が大きいとの認識を改めて表明したうえ、早ければ7月に利下げの可能性あると述べた。バーキン・リッチモンド連銀総裁は、関税がインフレを押し上げるリスクがある一方で、雇用市場と個人消費は引き続き堅調であり、利下げを急ぐ必要はないとの見解を示した。

17-18日のFOMC定例会合で公表された、経済予測とドットプロット(金利予測分布図)は、2025年末のFF金利の誘導目標が4.25~4.50%に据え置かれるとの見通しが示された。その後2026年末にかけて、政策金利は緩やかな利下げが予想されて、中央値は3.625%とされた。また、2027年末までにはさらに3.375%に一段と低下するとの予測が示された。より長期の「中立金利」は3.0%水準が維持された。

【米国株式市場】

米国株式市場では、特に中東情勢や米中貿易協議が意識され、買い進みにくいモメンタムが継続した。S&P 500指数は5,967.84と週足で小幅な下落、ナスダック総合指数は19,447.41と前週とほぼ変わらない水準を維持した。ダウ平均は前週比わずかに上昇し、42,206.82で取引を終了した。個別セクターでは、対中国規制発動への懸念から半導体関連株が軟調で、地政学的リスクも株式市場のリスク選好度を抑えた。

ウォラーFRB理事が早期の利下げ可能性に言及したことは、国債利回りの低下を通じてややポジティブに影響した。ただ、利下げ期待がある一方でインフレ動向を読みづらく、中東情勢など外部要因の影響も考えられ、不透明感が相場を支配する見通しである。引き続き、安定志向で、インフラ・公共・高配当株などの防御的な投資スタンスを維持したい。

米軍がイラン攻撃に踏み切ったことで、中東情勢の緊張度は高まることが懸念される。影響を見極める姿勢は、金融当局を含め市場全体で広がるだろう。

【外国為替】

外為市場では、先週米ドルが反発した。イスラエルがイランを空爆したことで、中東地域での紛争拡大の懸念が高まったうえ、トランプ米大統領が米軍によるイラン攻撃をほのめかしたことも、有事のドル買いの連想からドルを支えた。ドルインデックスは、前週末比で0.7%高と小幅上昇した。

週明けも、地政学的な緊張の高まりを背景に、米ドルが上昇する可能性を見ておきたい。これまで、米ドル安の持ち高も膨らんでいることや、紛争が拡大した場合にはやはり、ドルが安全資産とみなされる可能性を考えておきたい。

ドル円では、先週末1ドル=146円22銭までドルが買われた。中東情勢が悪化すれば、インフレリスクが高まるとの見方から、円は下落圧力を受けた。ただ、その場合には、円金利に上昇圧力が掛かるはずで、一方的なドル高には与しにくい。

欧州通貨では、ユーロドルが1ユーロ=1.151ドルと前週末比小幅下落して取引を終えた。ただ、節目である1.15ドルは引き続き上回っており、イランが米国への報復に動きドル沼化するリスクを考えると、ユーロドルも下支えされると考えるべきだろう。

今週は、イランの反撃姿勢如何とも言える。中東情勢は原油価格の動向に直結するため、その点も、引き続き気がかりである。

予想レンジは、1ドル=144-147円、1ユーロ=1.13-1.16ドル。