国際金融ストラテジスト長谷川建一が解説する週刊金融市場レポート

イスラエルとイランの緊張関係高まる

6月13日、イスラエル軍は、史上最大規模で対イラン軍事作戦を実施した。イスラエルが空爆の目標としたのは、イランの核・弾道ミサイル関連施設で、イラン国営テレビによれば、首都テヘランや中部ナタンズのウラン濃縮施設、北西部のタブリーズが攻撃を受け、革命防衛隊の本部でも火や煙が上がったという。ネタニヤフ首相によると、イスラエルは空軍の200機を投入し、約100カ所の標的を攻撃し、「イランの核濃縮プログラムの中枢に打撃を与えた」という。また、革命防衛隊のサラミ司令官とイラン軍のバゲリ参謀総長、など革命防衛隊幹部の死亡も伝えられた。

イラン内部からの攻撃

イスラエル国防筋によると、同国の工作員がイラン国内で高度な情報作戦を展開し、大量の爆発物搭載型ドローンを密かに搬入・配備し、これらの兵器を今回の空爆に合わせて使用して、弾道ミサイル発射台や防空システムに攻撃を与えたという。

イランの報復

イスラエルからの攻撃に対する報復として、イランは報復行動に出た。イスラエルに向けて弾道ミサイル数百発を発射した。かなりの大規模である。イランの最高指導者ハメネイ師は、国営テレビで放映された録画メッセージで、「戦争を仕掛けてきたイスラエルを無傷では終わらせない」と述べ、イスラエルの攻撃に対して断固として報復する考えを表明した。イスラエル当局は、イランから発射されたミサイルを確認したと発表したが、大半は迎撃されたという。なお、イランから発射されたミサイルの迎撃には米軍も協力していることを米国当局も確認した。

イスラエルはガザ地区で大規模な軍事作戦を展開しており、ガザ保健当局によると約5.5万人が死亡したとされている。イスラエルは、ヒズボラやハマスにも壊滅的なダメージを与えて、昨年にはシリア政権も崩壊させ、次々とイランが非公式に支援する反イスラエル勢力の力を削いできた。次は、イランとの直接ぶつかることが懸念されてきたが、それが現実のものとなってしまった。ネタニヤフ首相は、同日夜の国民向け演説で、今回の攻撃について、昨年11月に準備するよう指示していたと明らかにした。

イランは、ウラン濃縮や弾道ミサイルの開発を進め、中東各地の反イスラエル勢力を支援し、武器供与を行ってきた。イスラエルのネタニヤフ首相は過去30年にわたり、イスラエルの存続にとって最大の脅威はイランの核開発計画だと主張してきた。

イランが1990年代に核開発を開始した当時、専門家は核兵器の完成には10年から15年を要するとみていた。それから15年が経過したが、イランはいまだに核兵器を保有していない。

今回の紛争は中東地域全体を巻き込む可能性があり、イランが報復措置を行い、イスラエルとイランの紛争が激化することへの懸念が高まったことを受けて、紛争拡大への懸念が高まった。6月13日の金融市場では、リスクオフの反応を示した。

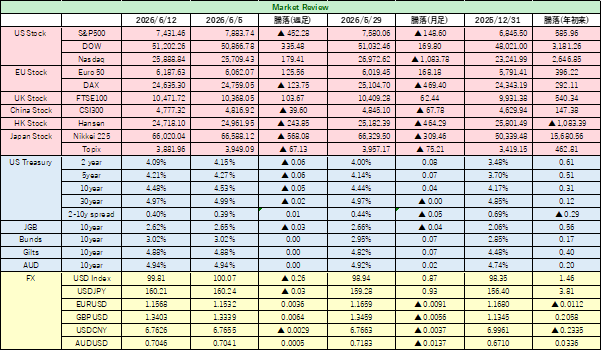

米株式相場は反落し、先週の上昇分を全て失った。S&P500指数は5,976.97と前週末比0.4%安、ダウ平均は 42,197.79と同1.34%安、ナスダック総合指数は19,406.83と同0.63%安の水準で週末の取引を終えた。

また、紛争の拡大は、長期的な影響として原油価格に及ぶ可能性がある。何より、原油の価格動向は、インフレ圧力として金融政策を左右することも懸念される。このため、米国債は、リスクオフの動きから当初買われたものの、原油価格の急伸を受けて、インフレ懸念再燃を理由に、次第に売り優勢に転じ、価格は下落して先週末の取引を終えた。

紛争の短期終結は困難とみられるが、この問題も市場の見通しを不透明にし、リスク選好度を左右する材料となるだろう。

金相場は急騰

6月13日、イスラエルとイランの衝突を受けて、両国の対立が中東地域での紛争拡大に発展する懸念が高まったことから、金相場は大幅に上昇した。「安全資産への逃避」需要が強まり、金現物価格は、一時前日比1.8%高を付けた。

ネタニヤフ・イスラエル首相は、イランの「脅威」が排除されるまで、作戦を継続すると強硬な姿勢を見せており、イランの核施設や軍指導部を標的に空爆を継続する見込みである。一方、イランもイスラエル領に向けてミサイルを発射し、反撃を続けている模様である。今後は、イラン攻撃への直接の関与を認めていない米軍の拠点が、攻撃の標的となる可能性もあり、イランによる報復攻撃のリスクは、金融市場の不確実性を高めるだろう。

リスクセンチメントが悪化する中、安全資産への資金流入は継続すると見込まれ、金は買いを集める可能性が高い。金は、今回のような中東情勢の緊張が高まる局面のみならず、主要国の債務膨張懸念やインフレ懸念に対しても、リスクヘッジの手段として認識されており、材料としては価格上昇の要因の方が多い。

先週末、金現物価格は、1オンス=3,437.61ドルまで上昇した。金先物8月限はも3,452.80ドルで週末の取引を終えた。

量子コンピューターが「次」の段階に!?

実用化早まるか?ファン・エヌベディアCEOが言及

6月11日、人工知能(AI)向け半導体大手エヌビディアのジェンスン・フアンCEOが、パリで開催されたテック業界会議「ビバテック」のイベントで登壇し講演した。この講演の中で、ファン氏は、量子コンピューティングが転換点に達しつつあると述べ、今後、数年以内に、「より強靭で高性能かつレジリエントな」システムとしての離陸する段階が迫っていると述べた。

量子コンピューティングは、従来の半導体ベースの電子機器よりも、高速で大量のデータを処理する能力を備えるため、多数の企業が実用化に向けて開発を競ってきた。しかし技術的に困難で未解決な点があることやコスト負担が大きいため、実用段階に至るには、まだ時間が掛かるとされてきた。

フアン氏自身も、今年1月の時点では、実用化は数十年先になるとの予想に言及しており、慎重な態度を取っていた。しかし、今回の講演で、量子コンピューティング実現の見通しが大きく変化したことがうかがわれる。エヌビディアは、量子アルゴリズムの全スタックをエヌビディアの半導体GB200チップ上で提供して、加速を図るとし、これが量子コンピューティングには不可欠だとしている。量子コンピューターは大規模言語モデル(LLM)の動作速度を大幅に向上させ、より強力で優れたAIを実現する潜在性があると述べた。

フアン氏は、「研究者、スタートアップ、AIに関する人材不足、画像処理半導体(GPU)不足はまもなく解消される」と強調した。また、欧州はAIインフラの整備で米国に後れを取っており、他地域と比べ投資額も十分ではないと指摘し、AIに関連するプロジェクトを欧州企業と協力して立ち上げていることも強調した。

ファン氏はまた、現在建設中の20カ所以上の「AIファクトリー」が立ち上がれば、欧州のAI計算能力は、今後2年間で10倍にまで拡大するとの見通しを示した。そして、このうちの大規模データセンターは容量が1ギガワットを超える見込みで、世界最大級の施設になる可能性があると述べた。なお、これらの建設中の主要AIファクトリーのほぼすべてにエヌベディア社製の半導体チップが供給されている。

フアン氏は、米テキサス州に建設中のインフラ投資プロジェクト「スターゲート」にも言及した。同プロジェクトにはGPU50万基が導入される見通しだが、50万基のGPU全てがエヌビディア製になるかは分からないとした。スターゲートは、オープンAIとオラクル、ソフトバンクグループが共同で進めるプロジェクトで、過去の報道によれば、この施設にはエヌビディア製のAIチップ40万基が導入される計画だった。

この講演でのフアン氏の発言を受けて、11日の米国株式市場では、Dウェーブ・クオンタム、イオンキュー、リゲッティ・コンピューティング、クオンタム・コンピューティングなど、量子コンピューティング関連銘柄が買われ、大幅に株価は上昇した。中東での地政学リスクという問題はあるが、個別のセクターとしては、評価が高まる可能性があり、注目しておきたい。

金融市場

【米国債券市場】

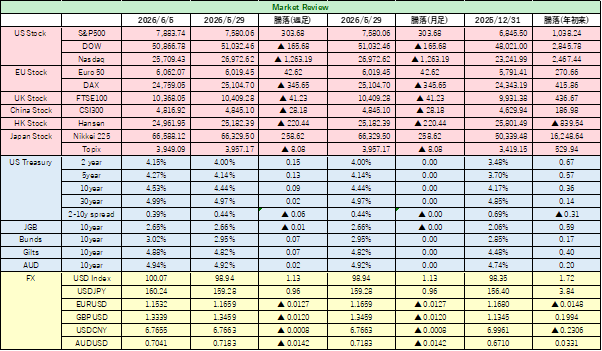

先週は、米FRBによる年内2回・0.25%幅の利下げへの期待が強まったことから、債券相場は反発した。利下げ期待の強まりは、主に短期中期債の利回りを押し下げ、利回り曲線全体にも下げ圧力が掛かった。13日欧州取引時間帯にイスラエルのイラン空爆が報じられると、米国債は、逃避需要が先行することとなり、買いが集まった。しかし、ニューヨークの取引時間帯に入ると、原油先物が急伸したことから、インフレ再燃により米FRBが利下げに慎重な姿勢を維持するとの思惑が強まり、米国債は全般に反落した。

原油価格の急反発で、インフレが抑制下に入るとの期待は、後退する可能性が強まった。米インフレ統計は、インフレ圧力が根強いことを示唆しており、超長期30年米国債入札の結果も懸念されたほどではないが、需要が強かったとは言えない。現在の金利水準では、不透明感から積極的に米国債を買いづらいとのモメンタムが支配的であろう。

今週は16日の20年米国債入札(額面金額130億ドル)、17日の5年物インフレ連動債(TIPS)入札が注目される。次回、連邦公開市場委員会(FOMC)は17-18日の定例会合で政策金利を据え置くと予想されている。注目は、経済予測とドットプロット(金利予測分布図)で、前回3月の予測では年内2回の利下げを予想していた。これに修正が加わるかどうかに注目したい。

【米国株式市場】

米国株式市場については、利下げ期待がある一方でインフレ動向を読みづらく、中東情勢など外部要因の影響も考えられ、不透明感が強まる可能性に注意しておきたい。一方で、ハイテクや半導体関連銘柄は生成AIなどの新技術への期待に支えられて、株式相場をけん引してきた勢いが継続する可能性がある。市場全体のボラティリティは高まると予想される。引き続き、安定志向で、インフラ・公共・高配当株などの防御的な投資スタンスを維持したい。

経済指標では、先週のインフレ統計を振り返ると、5月の消費者物価指数(CPI)は、総合CPIで前月比 +0.1% の上昇、前年同月比で +2.4% の増加、食品とエネルギーを除いたコアCPIでも前月比で +0.1%、前年同月比では +2.8% の上昇だった。エネルギー価格は、原油価格の下落を受け下がる傾向にある一方で、住居費はわずかながら上昇した。データでは、金融市場の予想をやや下回っており、インフレ圧力が安定していることを示唆する。トランプ関税と中東情勢の影響を見極めるため、米FRBが利下げ判断に傾くにはインフレ統計だけでは不十分だろう。今週は6月17日小売売上高と輸入物価指数の発表が予定されている。足元の消費動向やインフレ動向、特に関税の影響を知る手掛かりとなろう。

【外国為替】

先週、外為市場では米ドルが下落した。ただ、イスラエルによるイラン空爆により、中東地域での戦争拡大の懸念が高まったことを受けて、幾分買い戻しが入った。ドル円は、それほど大きな幅での動きにはなっておらず、1ドル=144円台を挟んだ取引が続いた。一方で、欧州通貨は、ユーロドルが1ユーロ=1.154ドルで取引を終え、節目である1.15ドルを上回ってきた。

今週は、中東情勢と原油価格の動向が気がかりである。リスク回避の動きが広がるかにも注目しておきたい。米ドルに大規模なショートポジションが積み上がっていることも注目されており、リスクオフの状況となれば、米ドルのショートカバーが起こる可能性を指摘する声もある。

予想レンジは、1ドル=142-146円、1ユーロ=1.13-1.16ドル。