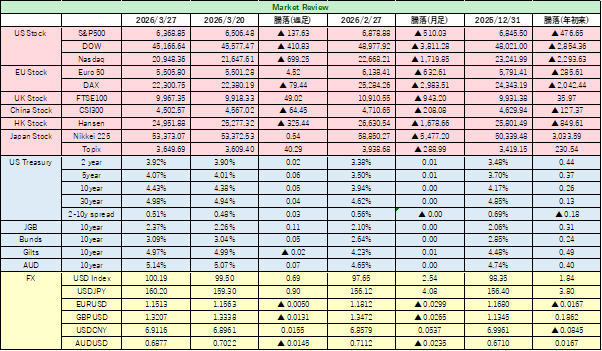

米国債の格付けが最上位から滑り落ちる

米格付け会社ムーディーズ・レーティングス社は、米国の長期発行体格付けと無担保優先債格付けを最上位の「Aaa」から一段階下の「Aa1」に引き下げたと発表した。ムーディーズ社は、米国の経済・財政の強さは認識しているが、これだけでは財政指標の悪化を完全に埋め合わせることはできないとの見解を示した。3大格付け会社であるフィッチ・レーティングスとS&Pグローバル・レーティングは既に、同様の格下げを実施しておりに、これに続く形となる。

米国債は、世界的な安全資産とされ、債券相場のベンチマークとなってきたが、近年、米国経済の成長率低下や財政状況は悪化に加え、債務を巡って繰り返される政治的な闘争が不安視され、その安定した地位は揺らいでいた。トランプ政権と米国議会は、2017年に成立した「トランプ減税」の恒久化を含む税制改革の協議を進めているが、パンデミック対策のための財政赤字の急増や債務の膨張を抑制することは、難しい状況である。また、関税賦課などの影響で米国景気が減速した場合、政府の歳入は減少、歳出は増加することが懸念され、財政赤字がさらに拡大することが懸念されている。

こうした中、信用格付け機関からは、厳しい評価を突き付けられたということになる。ベッセント財務長官も、連邦財政が持続不能な軌道にあると評し、下院歳出小委員会では「債務の数字は非常に懸念される」と述べるなど、危機が発生して経済が急停止する可能性も指摘していることには注目しておきたい。

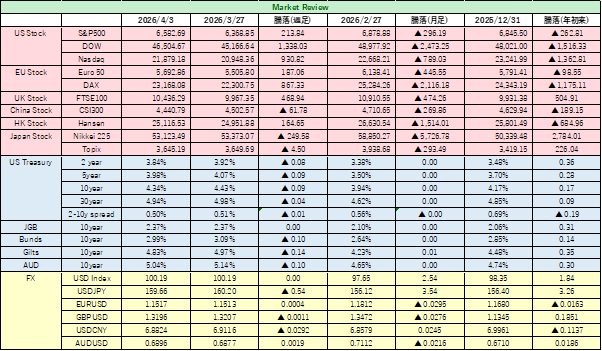

3月:米国債保有状況に変化

米財務省が今月16日に公表した海外政府の米国債保有状況は、日本が1.13兆ドルに増加する一方、中国は7,654億ドルに縮小、英国は7,793億ドルに拡大した。中国が米国債保有を減らした一方で、英国は積み増したことで、外国・地域による米国債保有2位の座は、英国が就いた。

3月は日本や英国のほかにも、カナダやベルギーなども米国債の保有を増やした。なお、4月には米国債市場が混乱したことで、利回りが急上昇、その際に海外政府が売却したのではないかとも噂された。今回はその前月の統計となるが2月・3月は2カ月連続で拡大し、保有残高は2,331億ドル増加し9.05兆ドルとなって、過去最高の残高を更新した。

外国勢の米国債需要は、トランプ大統領が関税カードを振りかざす中、市場で注目を集めている。

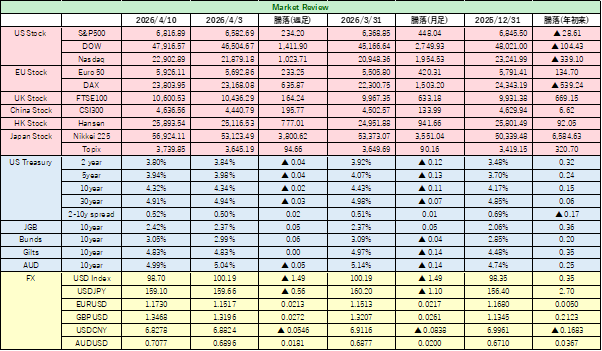

金融市場

【米国債券市場】

ムーディーズは米国の信用格付けを最上位の「Aaa」から「Aa1」へと1段階引き下げた。これにより、フィッチ・レーティングスおよびS&Pグローバル・レーティングに続き、世界最大の経済大国である米国がトリプルA格付けを失ったことになる。

5月16日、ムーディーズ社が政府債務の増加を理由に米国債の格下げを発表した後、米国債相場は下落、10年米国債利回りは一時4.49%に上昇した。10年米国債は週足では3週連続の下落となり、今年最長の下げ局面となった。2年米国債利回りは4.00%に、30年米国債利回り4.94%にそれぞれ上昇した。

4月にも、関税政策が毎日、猫の目のように変わることへの不信感から、米国政権に対する信頼感が低下し、米国債は、売り圧力にさらされた。米国の政策に対する信頼感は失なわれつつある。

これまで、リスクフリーとされてきたが、その前提が崩れかねないということは市場が安定しなくなることを意味する。米国債相場の安定は、リスク資産全体に欠かせないものである。アンカー役を果たしてきた米国債の意味合いが変わるということは、金融市場全般に影響する話になる。

もう一つの懸念は、米国消費者のセンチメント指標は5月に予想外に悪化し、過去2番目の低い水準になったことだろう。関税を巡る懸念は、消費者の心理を冷え込ませかねない。最近の貿易協議の進展が、センチメントの歯止めになり、持ち直すものかどうか、注目したい。

【米国株式市場】

米国株式市場は、米中をはじめとする二国間貿易協議の進展期待を背景に、米国経済の減速に対する懸念が後退し、比較的堅調さを取り戻した。先週は米中貿易摩擦緩和を背景に、市場には既にリスク選好ムードが広がったうえに、米国と欧州連合が関税交渉を可能にするための行き詰まりを打開したとする英紙報道もあり、S&P500は4月の安値から20%近く上昇し、強気相場入りの期待も強まった。

S&P500は5,958.38まで上昇し、5営業日続伸かつ週足では今年2番目の大幅高となった。ダウ平均も42,654.74まで上昇、ナスダック総合指数も19,211.10 に続伸した。テクニカルにも、ナスダック総合指数とS&P500は26週移動平均線を上回り、強気のモメンタムが示唆されている。

トランプ大統領が仕掛けた『貿易戦争』の混乱から米国株は敬遠されがちだったが、投資家は回帰傾向を強めている。5月はこれまでのところ買付資金も純流入となった模様である。 関税の悪影響に対する懸念は急速に和らいでいる。

一方で、米消費者のセンチメントは低下しており、先行き不透明感が米国消費にどのように影響するか、見極めは必要だろう。今週は、主要企業の決算発表を控えている。ホームデポ、ターゲットなどの決算は消費動向を探る手掛かりとなるだろう。また、ハイテク大手7社(いわゆるマグニフィセント・セブン)の売上高や業績の動向は、今後の株価を左右する大きな要因となる。注目したい。

【外為為替】

先週の為替市場では、米ドルが主要通貨に対して上昇を継続し、ドルインデックスは週足で2週続伸した。先週末に90日間の協議継続が合意された米中貿易交渉の進展には、期待感が強まっていることやトランプ大統領が貿易相手国に対する関税率を「向こう2-3週間以内に」決定すると述べインド、韓国、日本、カナダ、メキシコとの交渉については。トランプ政権の姿勢が穏当なものに収斂するとの期待も強まっている。

ただ、全ての相手国と協定を交渉するだけの余力が政権にはないとも説明しており、楽観は禁物ではないかと筆者は考えている。トランプ政権における政策全般の不確実性は、当面の間、低下しないだろう。市場参加者の認識は、リスク回避や分散の必要性を考え直す機会となっており、長期的には、影響を及ぼすと理解しておくべきだろう。

米国資産やドルへのエクスポージャーを控える投資家は増加傾向にあり、長期的なファンダメンタルズは、これまでの米ドル一強とは様変わりしている。米国が相対的に優位性を維持していた時代のピークは過ぎた可能性がある。貿易政策に対する根深い不安は、米ドルに回帰しない投資家や米株高に懐疑的な投資家を着実に増加させるのではないか。

ドル円は 145.87円で先週の取引を終えた。貿易交渉の先鞭をつけると思われた日米貿易交渉には、具体的な進展が伝わってこないことうえ、少数政権となった石破内閣の財政・貿易政策も見えない。海外投資家の中には、日本の構造的な要因が円売りの引き金となることへの懸念を持つものも増えていることは直視しておくべきだろう。

ユーロドルは、1ユーロ=1.15ドルを試す局面もあったが、やはり割高との見方は正しかった。欧州通貨は欧州中央銀行の金融政策が、米FRBに先んじて緩和されるとの観測が強まる可能性があり、今後の欧州通貨の推移に影響を及ぼすだろう。インフレ率からは、欧州の方が米国よりも緩和政策を採り得る。

予想レンジは、1ドル=143-147円、1ユーロ=1.10-1.135ドル。