国際金融ストラテジスト長谷川建一が解説する週間金融市場レポート

世界企業のサプライチェーンのシフト進む

米国で年6000万台以上のiPhoneを販売しているアップル社が、2026年末までに、製造元をインドに変更し、輸入することを目指すと、米ブルーンバーグが報じた。

パンデミックの際に、中国は新型コロナウイルス対策として極めて厳格なロックダウンを実施し、人的な移動を抑制した。そして、中国本土にあったサプライチェーンは機能不全に陥り、製品の生産や供給に大きな支障が生じた。

そのため、多くの多国籍企業が脱中国の動きを見せるようになり、また、経済安全保障の観点からも、中国に置いていた製造拠点を他国に移す動きが見られるようになった。加えて、トランプ2.0における関税賦課や対中国での戦略的デカップリングの動きは、そうしたシフトを加速させ始めている。

今回のアップル社の動きは、他社によってもフォローされるだろう。

東京都区部の3月消費者物価は3%台に伸び加速

総務省が4月25日に発表したコアCPIは 3.4%上昇、コアコアCPIも3.1%上昇と3.0%を約1年ぶりに超えた。総合CPIは3.5%上昇と一段と伸び幅が拡大した。CPIはこれで6ヶ月連続して日本銀行が目標とする2%を上回っており、インフレ圧力が根強いことを示唆している。東京都区部消費者物価指数は、全国の物価の先行指標とされている。

総務省の説明によると、4月の一部高校での授業料や入学金の値上げがコアCPIの押し上げに寄与した他、生鮮食品を除く食料は、小中学校の学校給食やビールの値上げが圧力となった。コアCPIでは、全522品目のうち363品目で価格が上昇し、品目数では前月の358品目から拡大した。また、都が昨年4月に開始した高校授業料の実質無償化による影響の一巡や、政府の電気・ガス代補助金の終了といった政策要因が全体を押し上げた。項目別では、エネルギーが9.4%上昇、生鮮食品を除く食料は6.4%上昇と前月から伸びが拡大した。

4月は新年度ということもあり、価格改定時期に当たる。そのため、幅広い品目で価格改定が行われ、消費者への転嫁の動きが確認されることとなった。今回の統計から推測すると物価に下げ要因は見当たらず、インフレ圧力が弱まっているとは考えにくい。人件費や原材料費などの高騰も続いており、価格転嫁の動きは不変で、日銀の政策正常化路線を支援する材料となるだろう。

来週は、日銀の政策決定会合が予定されている。政策変更はないと予想されているが、日銀はタカ派的な姿勢を維持するだろう。先行き2%の物価安定目標が実現していくとのシナリオを維持し、緩やかに利上げを進めていく従来からの政策スタンスを保つと考える。

ただ、トランプ2.0における関税政策は日本経済の先行きも危うくする。金融市場では、日銀の追加利上げが実施される時期は、遅くなるとの予想に変化してきている。日銀は、難しい判断を迫られ続けるだろう。

4月米消費者マインド指数が大幅に低下-インフレ期待は急上昇

米ミシガン大学が発表した4月の消費者マインド指数は確報値で52.2に低下した。これは、この統計が始まった1970年代以降で4番目に低い水準である。また、1年先のインフレ期待も6.5%に上昇と非常に高い水準に達した。関税が米国経済に与える悪影響への懸念が急速に広がっている。

また期待指数は47.3まで低下し2022年以来の低い水準となった。トランプ2.0での関税賦課は、物価の上昇に加え、雇用の不安も強めている。米消費者は今後1年間に所得の伸びが鈍化するとみており、安定した所得の伸びがなければ、支出を維持できないとの不安を強めている。

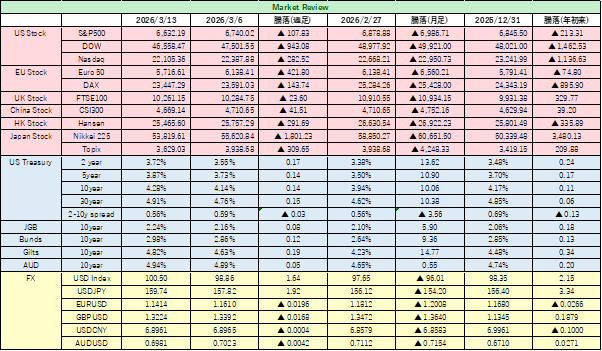

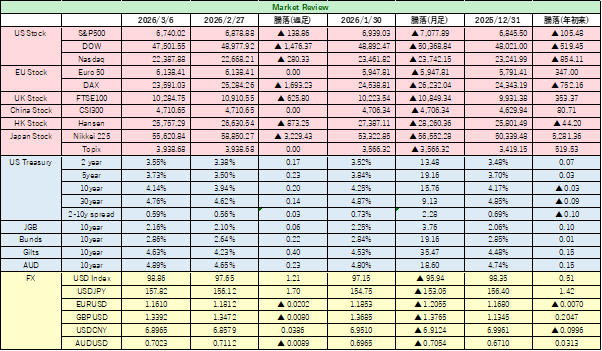

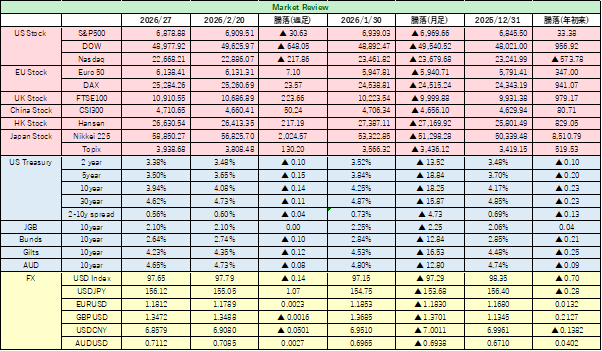

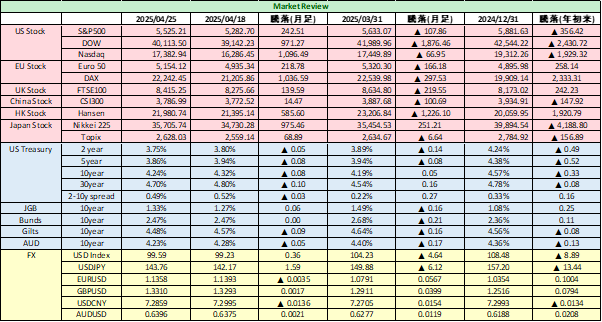

金融市場

【米国株式市場】

米国株式相場は、先週月曜日以外、4営業日続伸した。S&P500指数は、5,500を上回り5,525.21で引け、前週末比では4.39%高。ダウ平均は同2.42%高40,113.50。ナスダック総合指数は、同6.31%高い17382.94まで上昇した。25日一日でテスラが9.8%高、アルファベットも堅調な業績を受けて上昇するなど、ハイテクセクターの上昇が相場全体を押し上げた。株式市場は戻り歩調を取り戻したかに見える。しかし、トランプ政権の方針に一貫性はなく、株式市場は方向感を見いだせないだろう。トランプ関税やパウエル議長解任、円安の政治的な修正などに対する過度な警戒感は後退したが、引き続き、定まった方針は確認できない。金融市場は、不安定で不規則なトランプ大統領と閣僚たちの発言に振り回され続けている。

トランプ大統領は、貿易相手国との交渉は「3-4週間以内に終わると思う。それで終わりだ」と語り、上乗せ関税適用の猶予期間を再度延長する可能性は低いとの考えを示した。一方で、日本との合意は「非常に近い」とも発言した。前者は、中国を意識したコメントであろうが、中国側が「何か実質的なもの」を代わりに提示しない限り、米国は関税を引き下げないとの強い姿勢は維持した。株式市場は今週底堅く推移したが、関税の不確実性や経済減速の兆候がどのように実体経済に現れるかは引き続き見えてこない。

関税による経済への悪影響が懸念され、米消費者のセンチメントの指標である4月のミシガン大学消費者マインド指数(確報値)は52.2に低下した。これは統計が開始された1970年代後半以降で4番目に低い記録的な水準である。1年先のインフレ期待は6.5%と、これも1981年以来の高い水準でに達した。

関税の影響で、米国で景況感や消費者信頼感が揺らいでいる中、今週は、4月30日に3月個人消費支出(PCE)価格指数や第1四半期国内総生産(GDP)速報値、5月1日に4月ISM製造業景況指数、2日には4月雇用統計と重要指標が発表される。特に、PCEはインフレ指標の中でも重要視されるもので、インフレ圧力の後退が確認されれば、FRBにより利下げ期待が高まり、金融市場には安心材料となる可能性がある。一方で、景況感が悪化するようなら、足かせとなりかねない。

また、主な米国企業が決算を発表する週でもあり、ファクトは重要視されるだろう。また、赤沢経済再生担当相が訪米し、5月1日にはベッセント米財務長官らとの2回目の日米交渉も予定されており、各国の交渉の試金石として注目も集まるだろう。

予想レンジ S&P500 5,350から5,600

NASDAQ 16,000から18,000

日経平均株価 34,500から36,500

【為替市場】

外国為替市場では、米ドルが週足で小幅ながら上昇した。関税政策が目まぐるしく変化するため、市場の安定に不可欠な予見可能性は著しく低下しており、先を見通すことが難しいことは、外為相場でのフローを不安定にしている。米国政府への不信感が拭えず、米ドルへの圧力は残っており、余談を許さない展開が続くだろう。ただ、他の通貨に優劣をつけられるのかと言えば難しいところもある。

週末には、中国政府が米国に対する125%の報復関税の対象から、一部輸入品を除外することを検討していると報じられ、ドル買いが優勢になる場面もあった。ただ、米中間の協議に関しては、さまざまな臆測は流れるものの、具体的な進展は見られていない。

ドル円は、円高方向への水準訂正の憶測で、先週、一時139円台を付けた。しかし、ベッセント財務長官と加藤財務相との会談では、具体的な水準に話はなかったと伝わり、1ドル=144円03銭までドルが買い戻された。人為的に為替相場の水準を変えようなどとの荒唐無稽な考えはないようである。

ユーロは、ECBの方が経済支援に積極的であるとの印象が評価されており、対米ドルでの下値は固い。ただ、1ユーロ=1.15ドル超えは割高に見えることも事実である。

予想レンジ ドル円 1ドル=140.50から144.50

ユーロドル 1ユーロ=1.125から1.145

【債券市場】

米国債相場は、週足では2週連続で上昇(利回りは低下)し、4月2日の関税発表後の大幅な下げをほぼ取り戻した。トランプ政権が関税賦課を発表して以来、不安が拡大してきたが、現段階では、協議に前向きであり、緊張緩和に向けた取り組みを続けていることが相場の回復を後押しした。

「米国売り」のセンチメントが弱まったことで、10年米国債利回りは前週末から0.08%低下し4.25%で取引を終えた。30年債利回りは同0.10%低下し4.72%、2年米国債利回りは同0.05%低下の3.75%だった。

「貿易戦争の悪影響に対する懸念は、短期的にピークに達する可能性がある」とリポートで指摘した。「実体経済への波及は依然として続くが、トランプ氏が過激な要求の一部をさらに後退させれば、あや戻しの余地は残っている」と語った。

ただ、本質的には、トランプ政権の政策展開が全く読めないことで、投資家からの米国への信認度は低下しがちであり、米国から資金を引き揚げる動きや『米国債=安全資産』との考えに変化をきたす可能性は、米国債と米ドルの上値を抑えるだろう。

米国債は、リスクフリーとされ、世界の債券相場のアンカー役を果たしてきたが、その意味合いが変わる場合、金融市場全体にとって大きな問題となる。米国債相場の安定は、リスク資産全体に欠かせない。引き続き注意しておきたい。

予想レンジ 10年米国債利回り 4.15%から4.35%

10年日本国債利回り 1.25%から1.40%

Amazonにて好評発売中!

著書第3弾!『富裕層のためのオルタナティブ投資の教科書』を上梓しました – HASEKEN金融チャンネル

次回会員様向けセミナーのご案内

2025年5月3日10:00 香港時間から、以下のZoomリンクより参加ください。