(パスワード不明の会員様はご連絡ください) 国際金融ストラテジスト長谷川建一が解説する週刊金融市場レポート

パウエルFRB議長解任騒動

4月17日、トランプ大統領はパウエルFRB議長についてコメントし、「彼が任務を果たしているとは思わない。私が彼に去ってほしいと望めばすぐに去ることになるだろう」と発言し、解任する選択肢があるとことを示唆した。翌18日には、ハセット国家経済会議(NEC)委員長もパウエル議長の解任が選択肢にあるのかと問われて、「引き続きこの問題を検討する」と述べて、任期途中の解任が検討の俎上に上っていることを明らかにした。

パウエル議長の任期は2026年5月まである。トランプ大統領は、足元で、原油価格や食料品価格は下がってきており、インフレの恐れはなく、パウエル議長に利下げを公然と要求する発言を繰り返すようになってきた。一方、パウエル議長は、物価上昇圧力は根強く、関税措置が物価に及ぼす影響などを見極めたいとして、早期に利下げを判断するには慎重な姿勢を貫いている。

FRBは法的にも独立した機関で、政治的な干渉を受けず、金融政策を判断することが求められている。しかし、トランプ政権の言動はその独立性を侵害する可能性をほのめかすものである。金融市場では、FRBが独立性を維持できるかどうかは、最重要視される事項で、トランプ政権も、その独立性を制限することには、慎重になるべきであろう。

グールズビー・シカゴ連銀総裁は、中央銀行が金融政策の独立性を有していない国や地域では、そうでない場合と比べて「インフレ率が高く、成長は鈍く、雇用状況は悪い」と指摘し、中央銀行の政治からの独立性を説いた。金融政策の独立性が疑問視されるような状況に陥った場合、FRBの信認は損なわれ、先々週に発生した、米ドルや米国債の投げ売りが起こらないとも限らない。

パウエル議長は任期を満了する意向を表明しており、先週にも、FRBの独立性は「法律上の問題」であり、「正当な理由がない限り解任されない」と強調した。

中国政府は経済対策へ

4月18日、李強首相は国務院の会議で、株式市場の安定化と不動産市場の活発化への取り組みを強化するよう指示したと国営テレビが報じた。関税戦争による米国との緊張が深刻化する懸念が、中国経済を下押しする可能性があり、それに対応する狙いであろう。

李首相は、外部環境が複雑化する困難な状況の下で、カウンターシクリカル的な措置をしっかりと採ることを指示した。そして、国内消費を促進しながら、雇用と外需からの影響を安定させる取り組みを求めた。

中国は4月中に、共産党中央政治局会議を開催することが公表されており、この場で経済政策について議論し、対策を決定する予定である。金融市場は、その内容に注目している。

ECBが7回目の利下げ

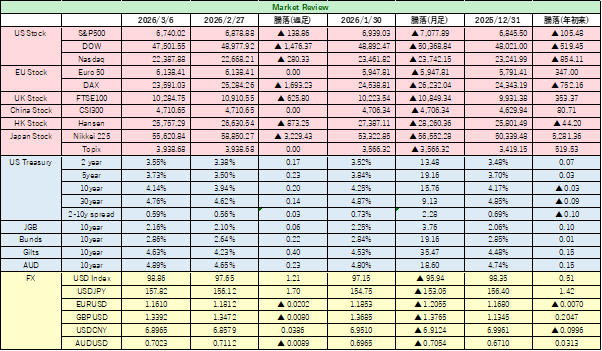

欧州中央銀行(ECB)は4月17日に開催した政策理事会で、預金金利を0.25%引き下げ、2.25%とすることを決定した。ECBは昨年6月から金融緩和を実施している局面にあるが、今回の利下げは7回目で、6会合連続での実施となる。理事会での決定は全会一致だった。金融市場には、今回の利下げはほぼ織り込まれており、驚きはなかった。

ECBは理事会の声明で、ユーロ圏では、インフレが抑制傾向にあると評価し、インフレを制御が順調に進んでいるとの認識を示した。また、経済成長の見通しについては、トランプ政権の関税政策による各国間貿易に緊張関係が生まれており、経済成長見通しが悪化しているとの見解を示した。また、「不確実性の高まりは家計や企業の信頼感を低下させる可能性が高く、貿易面での緊張に対する市場の否定的な反応は資金調達状況に引き締め効果をもたらす可能性」があると指摘し、「これらの要因は、ユーロ圏経済の見通しを一段と悪化させる」と警告した。ラガルドECB総裁も、理事会後の記者会見で、「異例の不確実性によって経済見通しは不透明になっている」と述べた。

今回の利下げについては、インフレ率を目標値の2%に収斂させるための措置であり、金融市場の安定を図る意図もあるという。そして、金融政策が「実質的に引き締め的でなくなりつつある」とのこれまでの表現を削除した。これにより、金融市場では、追加利下げへの期待は高まることになろう。

ただ。今後のECBの政策判断については、ユーロ域内経済の動向を注視しながら、必要に応じて適時適切に追加の政策対応を取ると慎重な姿勢を示唆した。ラガルド総裁は、「これまで以上にデータを注視」する必要があり「機敏な対応が重要になってくる」として、会合ごとに決定を下す姿勢を強調、何らのフォワードガイダンスも与えない姿勢を維持した。一方で、ビルロワドガロー・フランス中銀総裁やエストニア中銀総裁は、ユーロ圏経済の成長見通しが従来の予測よりも厳しいものになっていることに加え、ユーロ高、原材料価格の下落、中国などからの輸入増加などで、インフレリスクは弱まっていることを指摘、今後の経済データに応じて迅速に行動する用意があるとコメントし、今後も難しい判断を迫られる危機感を滲ませた。

金融市場

今週のサマリー

【米国株式市場】

米国株式市場は、もみ合いながらやや下落

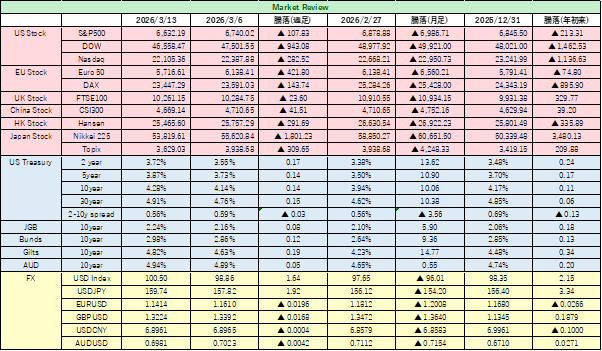

S&P500指数は、週足で見ると80ポイント(1.5%)安と狭い値幅に収まった。しかし、1日営業日が少なかったことや、トランプ2.0の政策展開は全く見えてこないことは変わりがないため、市場が落ち着きを取り戻すと考えている参加者は少ないだろう。トランプ大統領の通商政策が世界経済の成長を脅かし、安全な資産避難の場所としての米国の地位に疑問符を投げかけ始めている。このような環境の下では、リスク資産のボラティリティは落ち着く気配は見えない。恐怖指数として知られるボラティリティ指数(VIX)は29.65と前週末37.45ほどではないが、依然、高いままである。

今週も、トランプ大統領の言動が注目を集めることになろう。関税を巡る「交渉」を各国と予定しており、中にはエキセントリックなリアクションが漏れ伝わる場面もあるのではないか。腰の定まっているとは言えない通商政策が、世界経済の成長を脅かすとの懸念は根強い。

加えて、今週は日米で主要企業が決算発表を予定している。個別企業の決算とはなるが、ハイテクの分野では、その変化も相場の潮目を変え得る材料となる。また、24日には日米財務相会談が予定されており、特に、交渉の進展や為替誘導を巡ってのつばぜり合いも気になるところである。為替リスクへの資金流入となるかが注目される。

予想レンジ S&P500 5,150から5,450

NASDAQ 15,500から17,200

日経平均株価 33,500から35,000

【為替市場】

外国為替市場では、ドルが小幅ながら続落した。トランプ2.0で展開される政策の見通しが低下していることが、米国政府への不信感を高め、米ドルへの圧力が一段と高まった。関税政策が目まぐるしく変化することも、市場の安定に不可欠な予見可能性は著しく低下しており、先を見通すことが難しいことは、外為相場でのフローを不安定にしている。このままでは、米ドルや米国債への信認も低下しかねない。

円相場は、円安誘導の是正が、日米交渉の場で問題になったとの報道もあって、対ドルで一時141円台を付けた。この円高方向への振れは、これまでの金利差では説明がつかない。米ドル金利は、特に超長期金利が断続的に大幅に上昇しており、これは財政リスクプレミアムの上昇による「悪い」金利上昇である。そのため、米ドルへの信認の後退観測から、米ドルに対して日本円や欧州通貨など主要通貨が上昇した。今週も、円やユーロは買われやすいだろう。当面、ドル安圧力に支配されるのではないか。

ユーロは、ECBが利下げを実施したものの、経済を支援するとの明確なメッセがが評価されて、金利低下の中、対米ドルで買い進まれた。1ユーロ=1.15ドル超えはやや割高に見えるが、まだ戻り売りを仕掛けるときでもないだろう。

予想レンジ ドル円 1ドル=138.50から142.50

ユーロドル 1ユーロ=1.135から1.165

【債券市場】

米国債利回りが2週前は大幅に低下、前週は大幅に上昇し、非常に不安定な相場展開となった。トランプ政権の政策展開が全く読めないことで、投資家からの米国への信認度は低下しており、米国から一部資金を引き揚げる動きとともに、安全資産の考え方に変化すら出てきたとの見方が、米国債と米ドルには大きな打撃となっている。

ただ、米国経済の先行き悪化懸念から、先週は短中期債・長期債の利回りは低下した。10年米国債利回りは、週間ベースで0.17%も低下し、4.32%に低下した。2年米国債利回りも、0.16%低下して、3.80%となった。

ただ、米国への信頼感の低下の悪影響は30年米国債利回りの上昇という形で、顕れた。同利回りは、4.80%水準に張り付いた。利回り曲線は大幅に右肩上がりの形になり、財政プレミアム拡大が懸念される。

米国債は、リスクフリーとされ、世界の債券相場のアンカー役を果たしてきたが、その意味合いが変わることが懸念され始めている。これは、金融市場全体にとって大問題となる。米国債相場の安定は、リスク資産全体に欠かせないものである。

予想レンジ 10年米国債利回り 4.25%から4.50%

10年日本国債利回り 1.20%から1.35%

Amazonにて好評発売中!

著書第3弾!『富裕層のためのオルタナティブ投資の教科書』を上梓しました – HASEKEN金融チャンネル

次回会員様向けセミナーのご案内

2025年5月3日10:00 香港時間から、別途通知済みのZoomリンクより参加ください。