国際金融ストラテジスト長谷川建一が解説する金融市場レポート

相互関税一時発動も、90日間賦課停止に

4月2日、トランプ米大統領は、全ての国・地域を対象に基本税率10%に加え、約60カ国・地域を対象に上乗せ税率を適用する「相互関税」を賦課することを発表した。欧州連合には20%、日本には24%、アジア諸国にも大幅な上乗せ関税が適用され、カンボジアは49%、ベトナムは46%が輸入関税として課される。

これにより、米国の関税率は26%程度になる見込みで、これは約100年ぶりの高水準になる。主要同盟国は、米国に関税措置の軽減を請い、トランプ大統領に交渉の機会を求めている。特に高い関税率が提要されるアジア諸国は、対米輸出額も大きく、輸出の減少が経済成長率に大きく影響する。各国は協議団をワシントンに送り込むなどして、協議にあたらせるという。こうした各国の素早い対応が功を奏したのか、「相互関税」の影響への懸念から金融市場が混乱したからかは定かではないが、トランプ大統領は「相互関税」の適用を賦課開始日の9日になって急遽、90日間停止することを発表した。ただ、何処を落とし所に『ディール』を取りまとめるつもりなのかは不透明なままである。各国が、交渉により対米貿易障壁を削減することは交渉の一つのカードだろうが、米国の貿易赤字が実際に解消するには、時間も掛かるうえに、困難を極めるだろう。

関税措置に屈しない強い姿勢を示す国もある。李強・中国首相は、「外的ショックに十分な対抗手段」があると自負し、中国は「最後まで闘う」と表明して米側の圧力に屈しないファイティングポーズを取った。トランプ大統領もこれに応じ、「中国はしくじった」とのコメントまで発して、報復関税を上乗せ、対中国では145%関税を掛けると表明した。米中二大経済大国間の貿易戦争は、深刻化・長期化する可能性が高まっている。そのほか、カナダも、米国の25%の自動車追加関税に対抗して、米国製自動車に同率の輸入関税を課す報復措置に踏み切り、欧州ではフランスとドイツが相互関税に対して、強硬な対応を議論していると伝えられる。

痛みを受けるのは、米国の貿易相手国だけではない。関税の影響は、米国にも跳ね返ってくる。物価は上昇し、そのコストの大半は、米国の消費者が支払うことになる。ミシガン大学消費者信頼感指数(速報値)は50.8と前月から6ポイント低下した。2022年6月以来の低い水準である。ちなみに1年先のインフレ期待は6.7%に上昇し、これは1981年以来の高い水準だった。関税によって、消費者物価が上昇することを、消費者は懸念し始めており、景気後退への懸念は軽く見てはいけないだろう。

また、関税賦課を経て、本当に米国の製造業が復活するのかは、道筋が見えない。この状態で、米国に投資したり、設備投資計画を立てて実行することは困難である。投資銀行の中には、2025年米国経済がリセッションに陥るとの予想に変更するところも出てきている。

トランプ大統領は、さらに、相互関税にとどまらない追加関税も予定しているといわれる。トランプ「関税」発動により、世界の貿易秩序は、大幅に塗り替えられた。物価の上昇、設備投資計画の抑制、雇用の見直し、サプライチェーンの再構築など、世界経済には、多大な影響が及ぶことが懸念され始めている。想定していなかった大規模で大幅な関税賦課によって、世界経済の成長はリスクにさらされようとしている。

米国売りの始まり?米国債が大幅に下落

先週の米国債券市場で目立った出来事は米国債売りだった。長期金利の指標となる10年米国債利回りは4.49%に急上昇した。先週末の3.99%水準から0.50%も上昇したのである。これは、米同時多発テロが起こり、その中で米国債が売りこまれた2001年以来、実に24年ぶりの大幅な下げである。トランプ関税を受け、投資家の「米国売り」が進む展開となっている。

トランプ政権が全ての貿易相手国に対する一律10%の関税を発動したことをきっかけに、債券市場では米国債の売り注文が断続的に増え、長期金利は急上昇(価格は下落)したのである。さらに、トランプ政権が9日に約60カ国に対する「相互関税」の上乗せを発動すると、長期金利は一段と上昇した。トランプ大統領は半日後に中国を除く国に対し上乗せの一時停止を発表したが、米国債売りは収まることはなかった。

米国債はこれまで「安全資産」とされてきた。トランプ関税により、世界経済の先行き不安が強まる中、これまでの流れであれば、安全な資金逃避先として米国債が選択され、資金が流入、米国債が買われるはずだった。しかし、今回は、関税カードを振り回し、日替わりで言を左右するトランプ政権に対し、市場の不信感が強まっているのではないか。米国は財政赤字も抱えている。トランプ政権に対してNoを突き付けるように、米国以外の投資家は、米国から資金を逃がすように行動しているのではないだろうか。一部には、大量に米国債を保有するちゅごくが売却に動いているとの噂も出ていたが定かではない。

為替市場では、米ドルにも同様のことが起こっている。先週、ドルインデックスは3ポイントも下落した。ホワイトハウスは、「ベッセント財務長官が市場を注視し続けている」と述べたが果たして、ドル不安や米国債ショックにつながらなければよいが。懸念は広がりつつある。

中国が米国への報復関税を発表

習近平国家主席は4月11日、米国との関税合戦について初めて公に発言した。習主席は、関税戦争に勝者はいないという中国の考えに言及し、「外部環境がどう変化しようとも、中国は自信を失わず、冷静さを保ち、自国の問題に集中する」として「不当な抑圧」を恐れることはないと述べた。

先週は、中国政府とトランプ政権は非公式協議を行って、その場では、中国に新たな報復措置を講じないよう警告し、また、習主席からトランプ氏との電話会談を要請するよう中国側に伝えられたという。しかし、中国政府は11日、米国からの全輸入品に対する関税を84%から125%に引き上げるとの報復措置を発表した。この関税措置は、12日からに発効する。中国政府は、トランプ政権によるこれ以上の追加措置は、無意味な「笑い話」だとして、今後取り合わない方針を示した。

ホワイトハウスは、対中国の関税率が145%となることを確認した。それに対して、中国は米国からの輸入品目に対し125%課税するということになる。中国財政省は声明で、「現在の関税率では、米製品はもはや中国で売り物にならない。米国に輸出される中国製品に米国が関税を賦課し続けるとしても、中国側は取り合わないだろう」と発表までした。中国商務省も声明で、米国は過度に高い関税を繰り返し課しているが、これは単なる数字のゲームに過ぎず、経済的に意味を成さなくなっていると指摘して、もはや「笑い話」になっていると酷評した。関税賦課で、互いを攻撃しあっているように見えるが、事態は行き詰まりに達したといえるだろう。

米国の3月物価指標は予想外に伸び鈍化

4月10日に発表された3月消費者物価統計では、コアCPI指数が前月比で0.1%上昇にとどまり、2月の同0.2%上昇から伸びが鈍化した。前年同月比では2.8%上昇と3%を割り込んだ。総合CPIは前月比0.1%低下で、消費者物価の伸びが落ち着いてきたことを示唆した。

4月11日に発表された3月生産者物価統計でも、PPIが前月比0.4%低下、変動の大きい食品とエネルギーを除いたコアPPIも前月比0.1%低下と、予想外に低下した。エネルギー価格の下落が影響したと考えられる。3月時点では、物価状況は、落ち着きを取り戻しつつあったようである。ただ、この後で、大規模な追加関税賦課が開始されることとなり、次回はその影響が注目される。

イタリア国債の格付け引き上げ

主要格付け会社の一つであるS&Pグローバル・レーティングは4月11日、イタリアの信用格付けを従来の「BBB」から「BBB+」に引き上げると発表した。格付け見通しは「安定的」とした。これにより、投機的格付けとされる「BB+」を3段階上回る水準となった。

S&Pは発表資料で、「今回の格上げは、世界的な逆風が強まる中でイタリアの経済および対外、金融面の緩衝機能が改善されたことと新型コロナウイルスのパンデミック発生以後、財政安定化に向け徐々に前進していることを反映している」と、格付け引き上げの理由を説明した。

ドイツが財政拡張に転じる中、イタリアの財政安定化への努力が目立つという部分もあるのだろう。ただ、米国債利回りの財政プレミアムという負荷がかかり始める中、格付け引き上げとはいえ、イタリア国債を積極的に買う理由は、相対的な側面しかないのではないか。

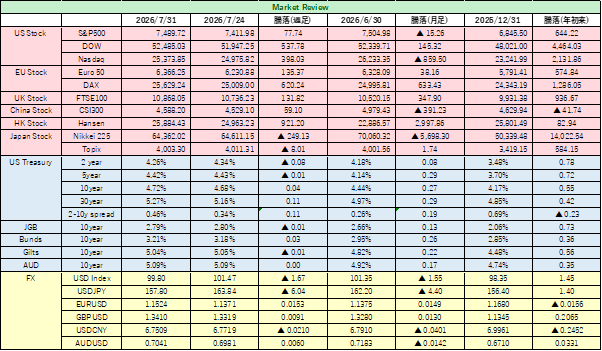

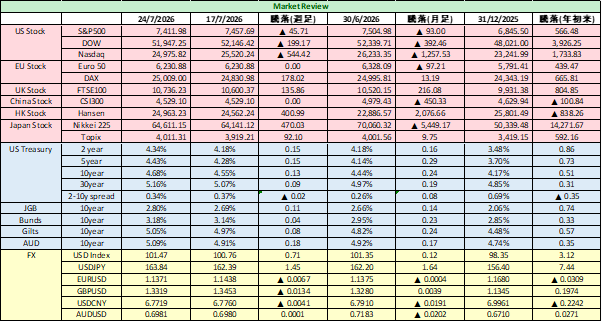

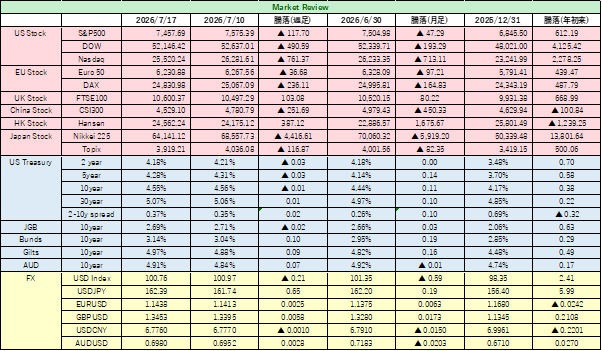

金融市場

今週のサマリー

【米国株式市場】

米国株式市場は、週足で大幅高

S&P500指数は、週足で見ると289ポイント高と2023年以来の大幅高を記録した。しかし、これで、市場が落ち着くとはだれも思えないだろう。トランプ大統領の急速に展開する通商政策が世界経済を揺るがしているだけでなく、世界の安全な避難場所としての米国の地位を脅かしているのではないかとの懸念から、ボラティリティーはまだ落ち着く気配を見せていない。ボストン連銀のコリンズ総裁が、金融市場が無秩序な状況になれば、連邦準備制度理事会(FRB)は安定化に向けて支援する用意があると述べたとの報道を受け、S&P500種は約2%上昇した。

S&P500指数は、週足で見ると289ポイント高と2023年以来の大幅高を記録し5,363.36で週末の取引を終えた。恐怖指数として知られるボラティリティー指数(VIX)は37.45と高いままである。ナスダック総合指数は16,724.46まで反発し、週足の上げ率は6.8%に達した。ダウ平均は40,212.71で引け、週足では4.72%の上昇率となった。

しかし、これで、市場が落ち着くとはだれも思えないだろう。トランプ大統領が言を左右するたびに、阿鼻叫喚の取引を繰り返させられる市場参加者は、肝を冷やしているだろう。腰の定まっているとは言えない通商政策が、世界経済の成長を脅かしている。先週は、それに加えて米国の存在や金融市場における優位性を脅かしているのではないかとの懸念まで出てきた。コリンズ・ボストン連銀総裁が、金融市場が無秩序な状況になれば、FRBは安定化に向けて支援する用意があると述べたことは救いとなったが、ボラティリティは落ち着かないだろう。不確実性を背景に、市場の乱高下は続くだろう。

先行き見通しの不透明感や貿易摩擦解消の見込みがたたないこと、企業業績の行方が見えにくくなってきていることで、米国のみならず世界経済にとっては、逆風が続くことになる。先週の相場上昇は、明確な転換点とは見るべきでないだろう。リスク資産には戻り売りで臨むべきと考えている。トランプ大統領の関税賦課で始まった市場の混乱とリスク選好度の低下は、米国の敬遠にもつながりかねない。

予想レンジ S&P500 5,150から5,450

NASDAQ 15,500から17,200

日経平均株価 32,500から34,500

【為替市場】

外国為替市場では、ドルが大幅に下落した。米国経済の停滞リスクに加え、米国政府への不信感が米ドルへの打撃となった。関税政策が目まぐるしく変化することで、市場の安定に不可欠な予見可能性は著しく低下しており、先を見通すことが難しいことは、外為相場でのフローを不安定にしている。米ドルへの信認も低下しかねない。

円相場は対ドルで一時143円台を付けた。この円高方向への振れは、これまでの金利差では説明がつかない。先週、米ドル金利は大幅に上昇しており、これは財政リスクプレミアムの上昇による「悪い」金利上昇である。そのため、米ドルへの信認の後退観測から、米ドルに対して日本円や欧州通貨など主要通貨が上昇した。今週も、円やユーロは買われやすいだろう。当面、ドル安圧力に支配されるのではないか。

予想レンジ ドル円 1ドル=141.50から145.00

ユーロドル 1ユーロ=1.115から1.145

【債券市場】

前週は米国債利回りが大幅に低下したが、先週は一転して、米国債利回りは大幅に上昇した(債券価格は全般に大幅に下落)。トランプ政権の政策展開が全く読めないことに、投資家は米国への不信感を募らせ、米国から一部資金を引き揚げる動きがみられた他、安全資産の考え方に変化すら出てきたとの見方が、米国債と米ドルに打撃となった。

10年米国債利回りは、週間ベースで0.50%上昇し、2001年以来の大幅上昇となった。10年債利回りは11日に、一時4.6%近くまで上昇する場面もあった。

30年米国債利回りも、4.87%まで上昇した。2年米国債利回りも上昇し、前週、低下した分をほぼ埋め合わせる上昇となった。

米国債は、リスクフリーとされてきたが、その前提が崩れかねないということは市場が安定しなくなることを意味する。アンカー役を果たしてきた米国債の意味合いが変わるということは、全ての金融市場に関わる話になる。

債券市場のみならず、金融市場全体がこの問題に直面する。関税政策が毎日、突然予想もつかない変更にさらされることで、米国の政策に対する信頼感が喪失され始めている。米国債相場の安定は、リスク資産全体に欠かせないものである。

予想レンジ 10年米国債利回り 4.30%から4.65%

10年日本国債利回り 1.20%から1.30%

Amazonにて好評発売中!

著書第3弾!『富裕層のためのオルタナティブ投資の教科書』を上梓しました – HASEKEN金融チャンネル