米連邦公開市場委員会(FOMC)は9月19~20日の2日間にわたって定例会合を開催し、金融政策を変更せず、政策金利も据え置きを決定した。

パウエルFRB議長は、FOMC終了後、記者会見で、引き続き追加利上げを実施する可能性に触れ、インフレがFRBの目標に向かって持続的に低下すると信じられるようになるまで、金融政策を景気抑制的な引き締めに維持する姿勢を維持することを表明した。

また、今年もう1回の追加利上げを実施し、その後は政策金利を高い水準に長期にわたって維持することをイメージしていることを示した。FOMC声明でも、年内に追加的な政策引き締めの程度を判断すると記して、11月または12月のFOMCで残り1枚の利上げカードをどうするか、引き上げ幅も含めて判断することを示唆した。

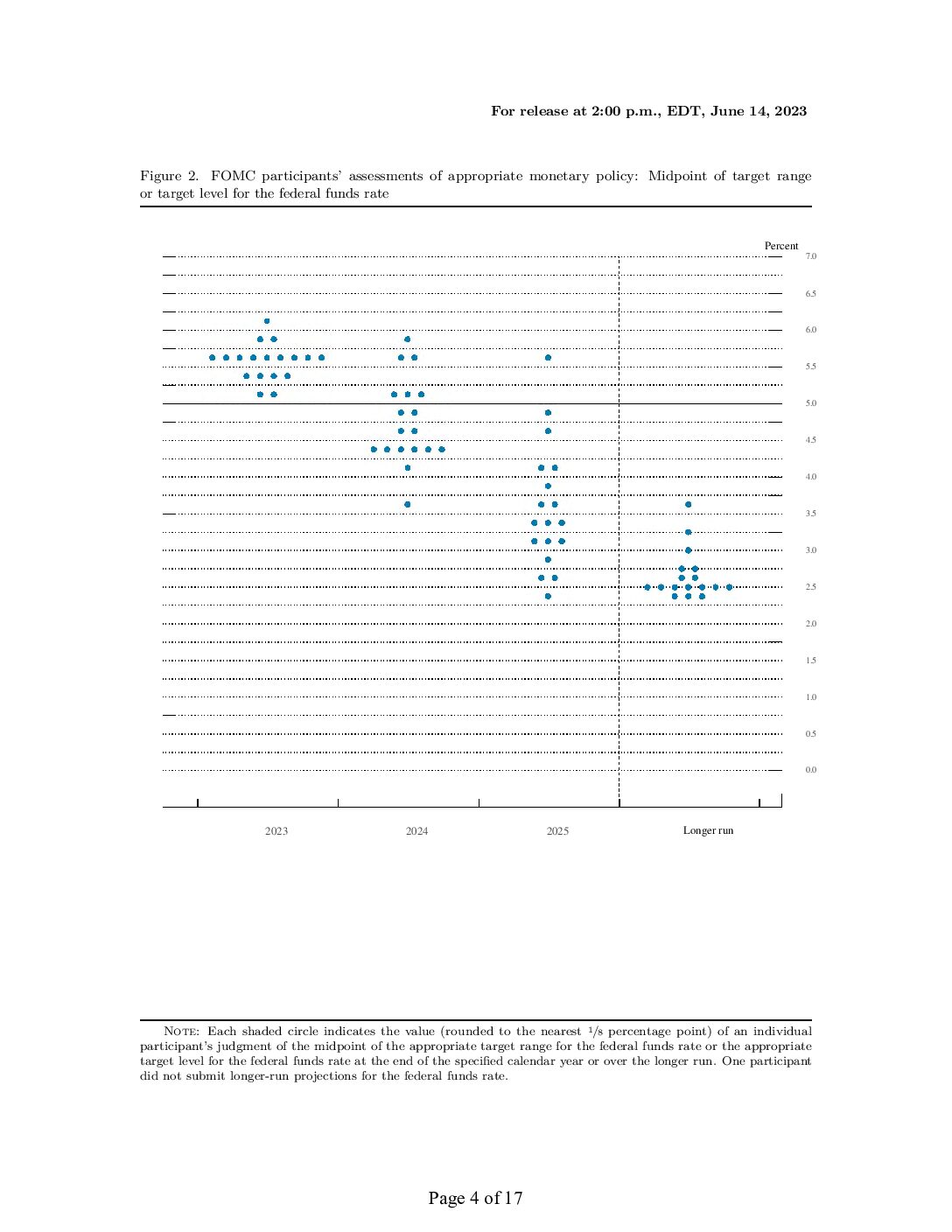

注目は、ドットプロット(四半期経済予測)の修正

今回のFOMCと同時に公表された四半期予測(ドットプロット)では、金利予測について、2023年末時点で、フェデラルファンド金利の予想は、5.50-5.75%が大勢を占め、FOMC参加者19人のうち12人が年内に1回の追加利上げを支持していることが示された。2024年末時点では5.00-5.25%±0.25%のレンジに予測が集まった。これは、前回6月FOMC時点で示された予想の4.50-4.75%水準より上方修正されたことになる。また、2024年に見込まれていた金融緩和の程度が縮小した。なお、2025年末時点で3.50-3.75%、2026年末時点で2.75-3.00%へ低下するとの予測が示された。

経済についての予測も、見通しは改善した。インフレ率については、2024年に3%を割り込み、2026年には2%に下がるとの予想となった。経済成長率については、2023年は2.1%成長に上方修正され、2024年は1.5%とやや減速する見込みが示された。失業率については、6月時点の予測では4.5%だった2024年2025年の予測を4.1%と下方修正した。言い換えれば、雇用市場は堅調さを維持することを意味する。FRBにとっては、リセッションに陥る可能性が低下したことは良いことだろう。パウエル議長も会見で、ソフトランディングシナリオは、FOMCの基本予想ではないが、インフレ抑制を目指す政策展開の第1の目的だと説明した。

パウエル議長は、今後、入手するデータとそれにより変化するインフレ見通し、そしてリスクを精査しつつ、慎重に金融政策を進めていくと強調した。これは、8月に開催されたジャクソンホール会合での発言と同内容である。9月FOMCでは、利上げは見送られたが、これが将来の追加利上げナシを意味しない。FRBがインフレへの警戒姿勢に軸足を起き、金融政策でタカ派姿勢を解除するには機が熟していない。インフレ圧力を強弱するリスクファクターは依然として存在する。注意を怠らず、リスク資産への投資には、慎重な姿勢を維持することをおすすめする。