インフレ圧力は緩和へ?

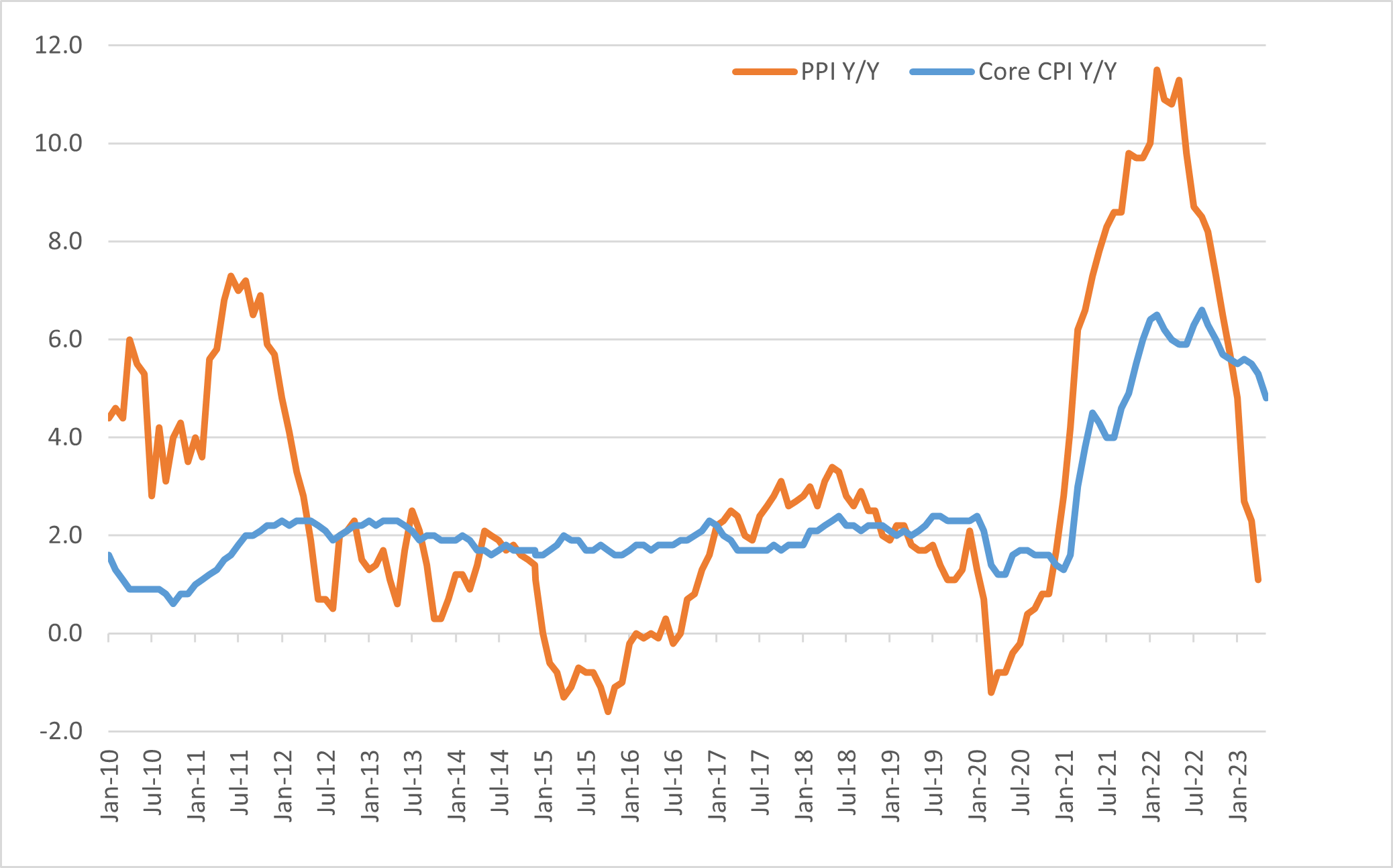

米国労働省が7月13日 発表した消費者物価指数(6月)は、インフレ圧力が後退し始めている可能性を示した。総合CPIは前年同月比で3.0%上昇にとどまり、2021年3月以来の低い水準となった。前月5月は同4%上昇だった。コアCPIも低下して、前月の前年同月比5.3%上昇から同4.8%上昇と伸び率は縮小した。

総合CPIの上昇率は約1年前の2022年5月には前年同月比で8.6%上昇と大幅な伸び率をつけていた。当時、ロシアのウクライナ侵攻により、エネルギー価格が高騰し、約40年ぶりの水準をつけていた。その反動もあり、前年同月比では相対的に低い伸び率となったことも理由ではある。しかし、6月は3.0%とピークからは3割程度になったことは意味があるだろう。

他にも、FRBがインフレを見通す材料とする住宅とエネルギーを除いたサービス価格が、前年同月比で4%上昇と2021年終盤以来の伸びに鈍化したことにも注目すべきだろう。サービス価格の落ち着きは、インフレ抑制策の効果が現れていることを示す内容といえる。

金融政策スタンス変更は近いのか?

6月に消費者物価指数の上昇率が縮小したことは、米国でインフレ圧力が後退していることを示唆している可能性がある。金融市場では、2022年3月以来積極的な金融引き締めを実施して金利を引き上げ、更に一段の利上げを見据えていた米FRBが、金融政策スタンスを変更する可能性を高めるとの期待を抱かせる。今月25-26日にFOMC会合の開催が予定されているが、そこでの政策判断に影響を与えるとの見方が浮上した。

利上げを巡っては、FRB高官は、年内に0.25%幅の利上げをあと2回実施するとの見通しを示してきたが、CPI発表後、金融市場は利上げ停止シナリオに擦り寄る動きを見せた。2年米国債利回りは4.87%から4.74%へと低下した。10年米国債利回りも3.97%から3.86%へと低下した。株価は金利低下シナリオに乗りポジティブに反応して上昇、しかし上昇幅は小さかった。為替相場ではドルが主要通貨に対して全般に売られ、ユーロドルは1ユーロ=1.11ドルまで上昇した。円やスイス・フランは対ドルで値幅を伴って上昇した。

一回のCPI統計だけでFOMCの考え方が劇的に変化するとは考えにくいことやインフレ率の絶対水準がまだ目標を上回っていることから考えれば、7月FOMCでは利上げは実施されると予想している。今回のCPI発表後に、バーキン・リッチモンド連銀総裁が講演し、インフレ率はFRBの目標である2%からはまだ高過ぎる、としたうえで、手を引くのが早過ぎてインフレが再び強まれば米FRBはより引き締めが必要になると語った。FOMC参加者の大勢を占める考え方だろう。

今後の注目は?

論点としては、7月以降にも追加利上げが必要かどうか、すなわちFRBが過去1年余続けてきた引き締めサイクルが終わるのかどうかという点である。そして、より重要なことは、仮に利上げが完了したとしても、その後高い金利水準がどれほど続くかということであろう。その期間の長さを言い当てることは、より困難である。