香港・中国市場Dairy ~ ハンセン指数は4日続落、1月の上昇は帳消し

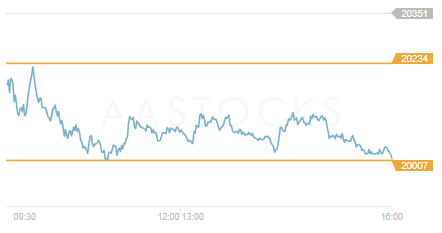

ハンセン指数 20,010.04 pt (▲1.68%)

中国本土株指数 6,703.45 pt (▲2.28%)

レッドチップ指数 3,929.06 pt (▲1.50%)

売買代金1,163億1百万HK$(前日1,026億6百万HK$)

米個人消費支出(PCE)が前年同月比5.4%上昇

2月は米国経済の堅調な足取りを示唆する経済指標が相次ぎ、金利が上昇、株式市場は調整局面を迎えている。1月の雇用統計や小売売上高が改善していることで、米FRBが、踏み込んだ政策決定をする可能性も取りざたされている。

3月に開催されるFOMCでは、25bpsではなく、50bps幅での利上げを支持するFRB高官発言も出てきており、インフレ圧力が根強いことで、ターミナルレートは1月に予想されていた水準から25bps切り上がり、金利が高止まりする期間もより長期になることを金融市場は警戒している。

米商務省が23日発表した22年第4・四半期のコア個人消費支出(PCE)価格指数は前年比4.3%上昇と速報値から0,4%上方修正された。そして、24日に発表された1月の個人消費支出(PCE)も前年同月比5.4%上昇と、伸び率は前月から加速した。

やはり、物価動向が鈍化に至るには、市場が想定している以上に時間を要するということだろう。 今週に入って米ドル金利は上昇し、特に政策金利に敏感な米国2年債利回りは昨年11月につけた16年ぶりの高値に迫っている。

一方、先週に1980年以来で最大を記録した米国債10年利回りと米国2年債利回りの逆イールド幅は、力強い米国経済が再確認され縮小する動きがみられている。インフレ動向を手がかりにすると、マーケットにとっては厳しい環境が当分続くと推測される。

香港ハンセン指数は4日続落

24日の香港市場は下落基調を払拭できず、ハンセン指数は4日続落と節目の20,000ポイントに迫る勢いで下落した。ウクライナ戦争からまる1年を迎えるなか、中国と欧米の対立が顕在化されるなど先通し不透明な環境が重荷となっている。

また、行動制限の緩和で中国経済が拡大に向かうとの期待が高まっていたが、中国政府の動きは見えず、肩透かしを喰らった形となり、失望売りも出ている。加えて香港上場の企業決算が冴えないこともネガティブな材料で、これで1月の上げ幅はすべて帳消しとなった。

24日は、中国インターネット業界の価格競争激化や地政学的緊張の高まりが重しとなり、テクノロジー銘柄が急落した。ハイテク株で構成されるハンセンテック指数は前日比3.34%安と3日続落と今年の安値を付けた。

オンラインゲームの網易(9999)は11.2%安と大幅反落、前日に発表された同社の2022年第4四半期利益は予想を大幅に下回った。

また、23年のオンラインゲームの売上も鈍化していることが嫌気された。アリババグループも5.4%安。同社の今後の売り上げの伸びを下方修正する予想に警戒感が高まった。

高性能データセンター開発の万国数拠(9698)は6.3%安、新興EVメーカーのNIO(9866)は6.3%安、動画配信のビリビリ(9626)は6.0%安と大きく下げた。

主要銘柄も総じて安く、インターネット検索の百度(9888)は6.0%安、アリババ(9988)は5.4%安、Eコマースの京東集団(9618)は4.7%安、フードデリバリーの美団(3690)は3.4%安だった。

中国本土株市場では、上海総合指数は前日比0.62%安の3,267.16と3日続落、CSI300は同1.04%安の4,061.05で引けた。来週の3月5日開幕の全国人民代表大会を前に、経済成長路線への回帰策を探る動きが続いている。