香港・中国市場Dairy ~ 日銀がYCC修正を発表、金融引き締めがグローバルで加速するとの観測が強まり中国・香港市場は下落

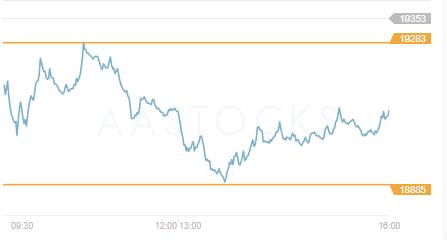

ハンセン指数 19,352.81 pt (▲0.50%)

中国本土株指数 6,604.62 pt (▲0.45%)

レッドチップ指数 3,644.52 pt (▲1.19%)

売買代金962億6百万HK$(前日1,006億7万HK$)

日銀が政策修正を発表

先週は、各国中銀の利上げが相次いだ。利上げ幅は縮小したもの、米FOMCが予想通り0.50%幅での利上げを実施。欧州中央銀行も同じ幅で利上げに続き、主要各国の中銀の金融政策は一段と引締めスタンスであることが明確になった。インフレ抑制のためには、金利水準を予想以上に長期間維持せざるをえないとの認識が示された。市場は、経済成長の鈍化を懸念し、リスクオンに傾き、米国株式市場では約1ヶ月ぶりの安値を付けるなど警戒感は高まっている。

20日は、日本銀行が、金融政策決定会合で金融政策として維持してきたイールドカーブ・コントロールを修正することを決めた。日銀は長期金利の上限をこれまで0.25%程度として上昇に歯止めをかけてきたが、0.5%程度まで上昇することを容認したことになる。

今年9月にはスイス中銀が政策金利を75bps引き上げを実施し、マイナス金利政策を堅持している国は日本のみとなっていた。日銀の黒田総裁は「利上げではない」と強調したうえで、金融緩和政策の出口戦略を云々することは時期尚早であると述べた。

ただ事前の織り込みもなく急遽発表された声明は市場に動揺が走った。ドル円相場では朝方137円台で推移していたドル円は132円前半まで急騰し、日米の金利政策の方向性の違いと金利差を理由として積み上げてきたドル買いポジションの巻戻しが顕著にみられた。債券市場では、長期金利の指標となる新発10年物国債の利回りが一時0.46%に上昇、2015年7月以来の水準に達した。

株式市場は大幅反落

日銀の金融緩和の修正が伝わると20日の株式市場は大幅反落、そのほか商品市況も急落した。市場では予想していなかった日銀の動きで金融引き締めがグローバルで加速するとの観測が強まったほか、金利高は景気に悪影響を及ぼす可能性が高い。

東京株式市場では日経平均が前日比2.46%安と約2か月ぶりの安値を付けたほか、香港市場でもハンセン指数は前日比1.33%安と約2週間ぶり安値を付け、一時サポートラインとなる19,000ポイントを割れる場面もみられた。

ハンセンテック指数は前日比3.12%安と構成30銘柄は全面安。電気自動車の小鵬汽車(9868)は6.9%安、動画配信のビリビリ(9626)は6.6%安、学部品メーカーの舜宇光学科技(2382)は5.2%安だった。

本土不動産株も下落。住宅ローン金利の引き下げ観測が停滞したことで不動産株で構成されるハンセン不動産指数は前日比5.96%安となった。不動産開発の碧桂園(2007)は8.8%安、不動産サービスの碧桂園服務(6098)は7.8%安、龍湖集団(0960)は6.6%安と下げた。

中国本土株市場は上海総合指数は前日比1.07%安の3,073.77と4日続落、CSI300は同1.65%安の3,829.02で引けた。中国の景気見通しに対する懸念も根強く軟調な展開が続く。

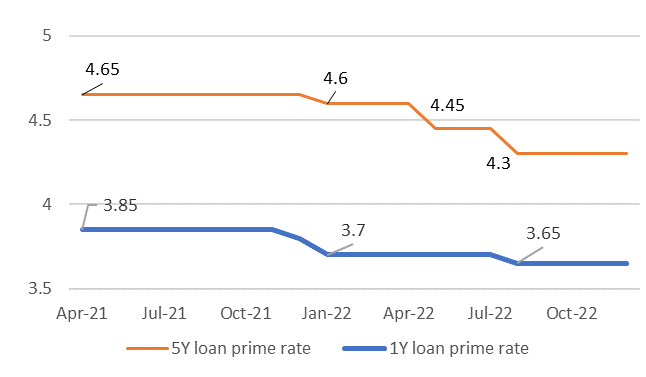

折しも、世界銀行が発表した来年2023年の世界経済の成長率予測は前回9月の4.5%から前年比4.3%に下方修正された。2022年は2.7%にとどまる。中国経済も2022年の成長率は3%にとどまり、約50年ぶりの低成長になる見通しが示された。中国当局は今月に入って来年の成長率は新たな政策の実施に伴い、着実に回復するとみているが金融・財政政策による景気刺激策は思うように発表されないのも事実である。 中国人民銀行が発表した金融機関の貸出金利の目安であるローンプライムレートは1年物と住宅ローン金利の目安となる5年物の両方が4ヶ月連続で据え置かれた。先週開催された中央経済工作会議での声明では消費を優先するという名目で積極的な緩和姿勢を示していたが、今回の見送りはやや矛盾している印象がある。金融緩和に踏み込めば金利低下を通じた人民元安につながりかねないとの警戒感は中国当局に強いのであろう。また、新型コロナウイルスを徹底的に抑え込む行動抑制政策の転換が、今後、インフレ率を押し上げる要因となる可能性も視野に入れているフシはある。