香港・中国市場Dairy ~ 米中首脳会談を受けてハンセン指数は3日続伸。18,000ポイント回復し、10月の安値からは25%高となる大幅上昇

ハンセン指数 18,343.12 pt (+4.11%)

中国本土株指数 6,269.29 pt (+4.84%)

レッドチップ指数 3,510.78 pt (+2.03%)

売買代金2,050億9百万HK$(前日2,049億1万HK$)

中国経済指標は軒並み低下

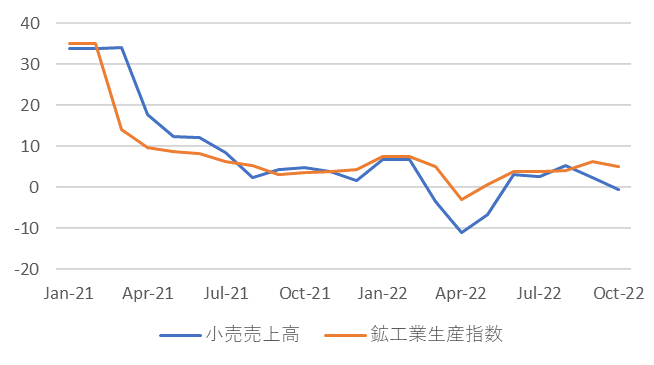

中国国家統計局が11月15日に発表した中国の経済統計では、鉱工業生産10月の伸びが鈍化し、小売売上高も減少に転じた。今年年初来から10月までの不動産投資累計額も前年比で落ち込んでおり、不動産部門でも不振が続いていることが示された。輸出の伸びも減速していることが確認されており、10月の経済指標からは、経済活動が広範囲に鈍化した可能性があり、第4四半期は厳しい四半期になるだろう。

10月鉱工業生産は前年比5.0%増加したが、9月の同6.3%増からは伸びが鈍化した。米国による規制が強まった半導体などの集積回路製造が大きく落ち込んだことが主因と考えられる。

10月小売売上高は前年比0.5%減少した。ロックダウンが解除された今年6月以降で初めて減少に転じた。9月は2.5%増だった。通常、中国では10月は国慶節の連休で、国内旅行が活発になる時期だが、今年は不発に終わり、消費押し上げにはつながらなかったようである。むしろ、各地で感染状況が悪化したことで、飲食業の売上高は前年同月比8.1%減少となり、9月の同1.7%減からさらに落ち込みが拡大するなどサービス業界が打撃を受けた。これまで様々に的を絞った政策支援を展開してきたが、消費にはその効果が目立って現われているわけではない。

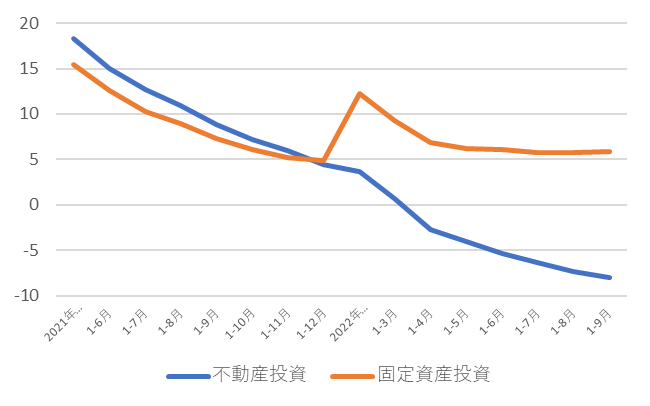

1-10月の不動産投資は年初来累計で前年比8.8%減少となった。1-9月の年初来累計では同8.0%減から更に落ち込んだ。10月単月の不動産投資は前年比で16.0%減と大幅に減少したとの推計もある。7カ月連続でのマイナス成長で、住宅の販売額は26.1%下落と販売不振が目立った。過剰債務の圧縮に手を付けて以来、不動産開発業者の資金繰り難、建設の停止といった問題が続出し、不動産への買い控えは続いている。

一方で、好調なのは、政府が強力に推進してきたインフラ投資関連である。1-10月の都市部固定資産投資は年初来累計で前年比5.8%増加した。1-9月は年初来累計で前年比5.9%増だった。政府の刺激策の一環としてインフレ投資を進めているが、これが企業や消費者の投資マインド改善にはつながっていない。

中国人民銀行と中国銀行保険監督管理委員会は13日、金融機関に対し、不動産開発業者向けの支援を拡大するよう通達し、不動産の支援に乗り出した。足元の不動産回復には時間を要するとみられるが、当局が不動産開発業者の流動性を大幅に抑制して以来で、最も大きな方針転換とみられる。

足元の新規感染者(無症状者含む)は連日で最多を記録した。ただ一部の都市では、中央政府の指示に従って地方政府が行動制限の緩和を進めているとの報道もみられる。中国経済の脆弱な回復を後押しするために、中国当局は緩やかに経済重視の方向へとシフトし始めている。

米中首脳会談も肯定的な反応

15日の香港市場はハンセン指数が3日続伸、サポートラインとなる18,000ポイントを回復した。前日、バイデン大統領と習近平国家主席がインドネシアで行われた首脳会談で、世界の2大経済大国である両国間の緊張緩和が必要だとの認識で一致したことで、関係改善の期待が高まった。

ハンセン指数は10月末の安値から約25%近く上昇し、主要ITネット株や不動産株の買い戻しが顕著に目立った。このままいけば月間ベースで過去最大の上昇率となるペースであり、他市場と比較して大きくアウトパフォームすることになる。

ハイテク株で構成されるハンセンテック指数は前日比7.30%の大幅高。ソフトウエア開発の明源雲集団(0909)は15.7%高、動画配信のビリビリ(9626)は15.1%高、オンライン医療の阿里健康 (0241) は14.4%高だった。

主要銘柄も連日の買い戻しとなり、Eコマースのアリババ(9988)は11.0%高、インターネットサービスのテンセント(0700)は10.5%高、京東集団(9618)は8.3%高、インターネット検索の百度(9888)は9.4%高だった。

中国本土株市場は上海総合指数は前日比1.64%高の3,134.08、CSI300は1.90%高の3,865.97で引けた。発表された経済指標が総じて下振れたものの、中国政府による景気テコ入れへの期待が、かえって高まった。

人民銀行は人民元安を懸念か

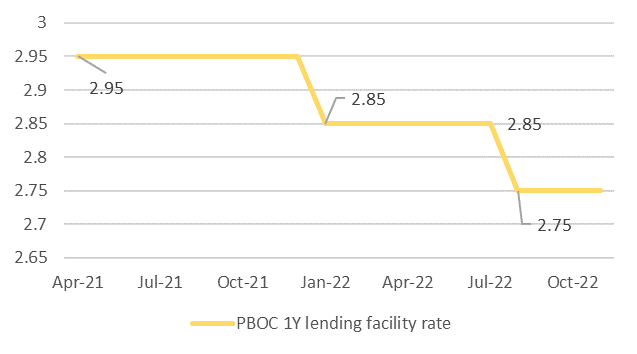

中国人民銀行は11月15日、1年物中期貸出制度(MLF)を通じて同日に満期を迎える1兆元の市中銀行向け貸付のうち8,500億元をロールオーバーした。差し引き1,500億元は吸収となるところだが、人民銀は期間7日でリバースレポ(金利は2.00%)を実施して1,720億元を供給しネットでは資金吸収はしなかった。金利は2.75%に据え置いた。これで3ヶ月連続で金利は据え置かれたことになる。

人民銀行は、為替市場の安定が念頭にあるようで、MLF金利を引き下げることにより、金融緩和が米中金利差の拡大観測を呼び、元安圧力となることに配慮したものと考えられる。 人民銀は15日の市場操作について、納税による現金需要の増加に対処したもので、短期金融市場の流動性を妥当で潤沢な水準に維持することが目的と説明した。流動性については、11月初めから担保付き補完貸出(PSL)と再融資制度を通じて3,200億元の中長期流動性を提供してきており、MLFの満期額を上回った資金を供給していることを強調した。