香港・中国市場Dairy ~ 中国経済統計の悪化が嫌気された他、中国国有大手5社は米上場廃止申請へ

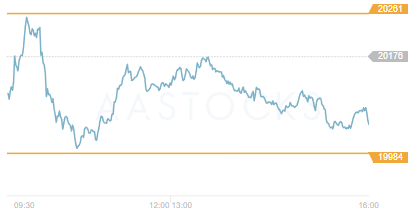

ハンセン指数 20,040.86 pt (▲0.67%)

中国本土株指数6,814.47 pt (▲0.63%)

レッドチップ指数 3,579.36 pt (▲0.61%)

売買代金737億9百万HK$(前日749億9万HK$)

週明けの株式市場は香港・中国市場を除いて堅調な一日となった。先週末、米国市場は相次ぐ経済指標が市場予想を下回ったことでインフレピークアウトの期待が高まり、ハイテク株主体のナスダックとS&P500は大幅に4日続伸、投資家の不安心理を示すVIX指数は4月4日以来の低水準となった。一段と米連邦準備理事会(FRB)の利上げペースが緩やかになるとの見方が投資家心理を支えた。

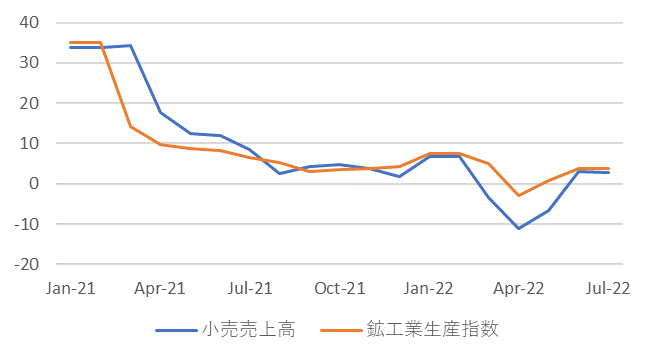

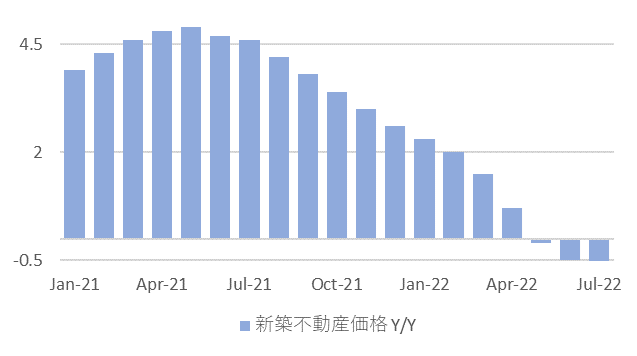

一方、中国市場は朝方発表された指標の悪化が嫌気された。7月の経済統計では、小売売上高、鉱工業生産が予想を大幅に下回り、伸び率は前月から減速した。また住宅不振の影響で不動産価格は15カ月連続で前月から減少、同月の金融統計も下回ったことがネガティブに働いた。

15日のハンセン指数は他指数をアンダーパフォーム。中期貸出制度(MLF)金利の予想外の引き下げを手がかりに指数はプラス圏で推移するも、引けにかけて売り優勢の展開となった。同指数は前日比0.67%安と一時サポートラインとなる20,000ポイント割れになる場面もみられた。

12日、米国上場の中国の大手国有企業の一部がニューヨーク証券取引所で預託株式の上場を廃止する計画を急遽発表した。計画を発表した中国人寿保険(2628)、中国アルミ(2600)、中国石油化工(0386)、シノペック上海石化(0338)、ペトロチャイナ(0857)は今月中に上場廃止となる見込みで、米国での取引量が他の主要市場と比べて少ないことを理由とした。ただ米中は上場企業の監査問題を巡って以前から協議を続けており、米国に上場する中国企業が米国の監査規則を順守できない場合、米国内の取引所から上場廃止との警戒感が強まった。

いずれも大量のデータを抱える国有企業が対象であるも、中国のネット企業を含め273社が米国証券委員会(SEC)の上場廃止リストに指定されている。今回のケースは売買高が非常に少なく、米国の時価総額が少ないため影響は限定となるが、向こう数週間は警戒が高まる可能性が考えられる。

15日のハンセン指数はコンテナ海運大手の東方海外(0316)が大幅安となり前日比14.7%安。半導体需要が急速に落ち込んでいると警告を受けた半導体セクターも大幅安。半導体製造のSMIC(0981)は6.0%安、導体ファウンドリーの華虹半導体(1347)が3.6%安だった。

そのほか前述の米国預託証券の上場廃止を受け、ペトロチャイナ(0857)は3.4%安、中国石油化工(0386)は2.9%安、中国人寿保険(2628)は2.3%安と下げた。

中国本土市場は上海総合指数が前日比0.02%安の3,276.09ポイントと小幅に続落、中国景気の先行きが不安となり、金融セクター中心に売り先行の流れとなった。ただ下値は底堅く、産業支援策への期待も根強い模様。

中国経済統計が発表

15日発表された中国の7月の主要経済指標は軒並み予想に反して減速した。国家統計局が15日発表した7月の鉱工業生産は前年比3.8%増加。前月の3.9%、市場予想の4.3%ともに下振れた。7月の小売売上高も前年比2.7%増と、伸び率は前月の3.1%、市場予想の4.9%に届かなかった。

足元の中国の新規感染者増加に伴う都市規制が一部で継続して続いたほか、7月は住宅ローンの返済が滞り、不動産セクター危機にまで発展した。これらの影響が経済再開に伴う一時的な押し上げ効果が薄れ予想に反して鈍化した結果となった。

新築不動産価格については15カ月連続で下落し前年比0.9%下落した。不動産投資についても1-7月は前年比6.4%減少と1-6月の5.4%減から減少ペースが加速し、2020年3月以降、最大の落ち込みとなった。資金繰りが悪化した不動産開発会社が7月に不動産投資を大幅に削減したことが影響した。

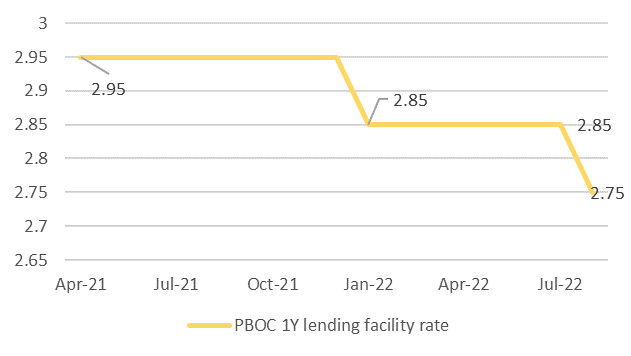

一方、中国人民銀行は既に支援を強化し、こうした逆風に対応している。15日、同銀は1年物中期貸出制度(MLF)の金利を予想外に引き下げた。MLF金利の引き下げは今年1月以来2回目となり、金利は2.85%から2.75%とした。

ただ、政策緩和についてはかつてほど反応に鈍く、一段の景気悪化を防ぐには十分ではない可能性が高い。いくら与信率を緩めても、企業も消費者も資金を増やすことに慎重になっている可能性が高く、景気刺激につながる可能性は低い。

来週22日は銀行の最優遇貸出金利であるローンプライムレート(LPR)の発表も控え、更なる緩和策が実施されるか注目が集まる。今回の結果を受けて、一段と政策金利の金利引き下げの可能性が高まってきた。足元、1年物については今年1月以来、据え置きが続く一方、5年物については5月に15bpsの引き下げを実施した。5年物は住宅ローンの金利の指標となっており、それを見据えての引き下げだったが、不動産市場のリスクについては依然として低迷。今回は銀行貸出の指標となる1年物と合わして経済成長、市場マインドの浮揚を狙う動きが想定されるが、緩和策が小刻みに留まると実体経済にとっては限定的と言わざるを得ない。

ただ足元、発表された7月の中国消費者物価指数は2.7%と2020年7月以来2年ぶりの高水準となっている。積極的な金融緩和は更なる物価高を促す一方、大胆な金融緩和を行っても景気刺激策につながらない流動性の罠に陥る可能性もある。中国当局が悪化する経済について慎重スタンスは拭えず、今後の対策に注目が集まる。