香港・中国市場Dairy ~ 米中間の緊張がやや和らぎ香港市場は小幅に反発、一方、中国市場は続落

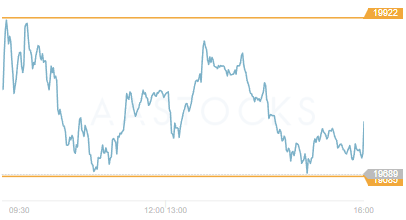

ハンセン指数 19,767.09 pt (+0.40%)

中国本土株指数 6,736.96 pt (+0.52%)

レッドチップ指数 3,554.35 pt (▲0.71%)

売買代金955億2百万HK$(前日1,180億9万HK$)

3日の中国・香港市場は自律反発の買いが先行し、ハンセン指数は前日比0.4%高と反発した。同指数は前日に約2ヶ月半ぶりの安値水準だった。ただ引き続き上値は重く、午後にはマイナスに転じる場面もみられ、上げ幅は小幅に留まった。

前日、台湾入りしたペロシ米下院議長は台湾の蔡総統と会談。現地時間午後17時に台湾を離れる予定であり、両国は高まる中国の脅威に屈せず、改めて米国との関係性を強化する姿勢を強調した。一方、中国人民解放軍は4日から7日まで台湾を囲む6つの海域・空域で実弾射撃を含む軍事演習を行うと伝えた。

中国側は今回の訪問について強く反発しているが中国の対応は今のところ想定内であり、すぐに軍事衝突までに発展するような状況とは見えない。また米国の立場としてもバイデン大統領はペロシ氏が訪問する可能性について、「現時点で米軍はよい考え方ではないと思っている」と答えており、今回の訪台は近いうちに引退するのを見越してペロシ氏のレガシーづくりとも考えられる。そのうえで実質ナンバー3の訪台は米政権の意思表示をあらわすものではなく、マーケットの懸念はやや行き過ぎ感を否めない。過度な影響は限定的とみるべきであり、冷静な判断が必要である。ただ言葉の上では中国側が強硬な姿勢を示しており、最終的に面子を保ちつつどのような落としどころを探るかが注目となる。

3日の香港市場はネット株中心に買い戻され、ハンセンテック指数は前日比1.24%高と市場をアウトパフォームした。高性能データセンター開発の万国数拠(9698)は7.1%高、半導体ファウンドリーのSMIC(0981)は4.1%と急反発した。個別ではEコマースのアリババ(9988)は3.7%高と6日ぶりの大幅高、引け後に決算を控えたことが材料視された。

主要銘柄も買い戻され、Eコマースの京東集団(9618)は2.1%高、ゲームオンラインの網易(9999)は2.4%高、インターネットのテンセント(0700)は2.5%高となった。

一方、引き続き不動産株は下落し、本土不動産株で構成されるハンセン本土不動産指数は1.83%安だった。不動産管理サービスの碧桂園服務(6098)は3.7%安、中国不動産開発大手の碧桂園(2007)は1.4%安となった。

中国市場は上海総合指数が前日比0.71%安の3,163.67と続落、CSI300指数は0.97%安の4,066.98で引けた。朝方は小高く推移する場面もみられたが、指数は引けにかけてマイナスに転じた。前日の下げが急だったこともあり自立反発狙いの買いが先行したものの、米中関係の緊迫化がマーケットの重荷となった。上海総合指数は約2ヵ月ぶりの安値水準に落ち込んだ。

中国経済指標が発表

財新が3日発表した7月の中国財新非製造業PMIは55.5と市場予想(53.9)、前回(54.5)の数値を上回り、2021年4月以来の高水準となった。財新の統計PMIは民間企業の構成比率が高く、中小企業については需要の回復基調がうかがえる。新型コロナウイルス関連規制の緩和に伴い、消費者信頼感が高まったことが背景となった。中国では行動規制など一部の影響は残るもの、先週国家統計局から発表された非製造業PMI(50.4)を上回る結果と回復基調もみられる。製造業PMIについては節目の50割れと統計値にはばらつきもみられるが、引き続き中国の経済動向には注視したいところと考えられる。

8月に入って株式市場はボラティリティが高く、右往左往する相場が続く。短期的には米中懸念の再燃や、Eコマース大手のアリババ含め米上場企業の上場廃止暫定リスト入りなど短期的な悪材料を受け、マーケットが振り回される感が否めない。米国市場では先月のFOMCを終え、9月の政策金利を決定する会合まで、積極的な金融引き締めは後退しつつある。マーケットの目線は足元の企業業績に目が向き米中市場は底入れの可能性も示している。ここ数日は米中対立を含めヘッドラインに左右される動きが続くが、冷静にマーケットをみつめることが大事である。