香港・中国市場Dairy ~ 不動産開発業者の債務懸念が連日、株式相場を圧迫。ハンセン指数は5日続落。

ハンセン指数 20,297.72 pt (▲2.19%)

中国本土株指数 6,958.02 pt (▲2.36%)

レッドチップ指数 3,707.70 pt (▲1.77%)

売買代金1,295億6百万HK$(前日1,128億2万HK$)

15日の香港市場は続落し、前日比2.19%安と下げ幅を拡大した。終値ベースでは5月26日以来の安値水準に下げ、再びサポートラインである20,000ptが意識される展開となった。中国景気の鈍化が懸念される流れとなり、取引時間中に発表された中国GDP(第二四半期)が市場予想を大幅に下回ったことも嫌気された。

前日に続いて中国不動産開発業者の債務危機と不良債権化リスクへの懸念がネックとなっている。中国全土で、不動産開発業者が資金繰りに窮し、建設工事が延期される事態が相次いでいることから住宅ローンの支払いを拒否する人が増加しているという。金融機関の推計では、住宅ローンへの影響は21.1億元(3.12億ドル)にのぼる。開発が遅延している案件に関わるローンは、住宅ローン総残高の約1%未満であるが、影響が拡大する恐れがあることが強く意識された。

香港市場では前日に続いて不動産セクターが急落した。不動産株で構成されるハンセン本土不動産指数は前日比4.95%安と連日の大幅続落となり、統計開始以来の安値を更新した。中国不動産開発大手の碧桂園(2007)は8.5%安、不動産管理サービスの碧桂園服務(6098)は7.8%安、雅居樂集団(3383)は7.5%安、不動産開発の龍湖集團(0960)は6.1%と大幅安となった。

他業種ではEコマース大手のアリババ(9988)が5.9%安。同社は7月初めに上海警察のデータベースから10億人の個人情報が流出したと報道された事件に関連し、上海当局の取り調べを受けているという報道がネガティブに働いた。そのほかハンセンテック指数も大幅安となり前日比3.22%安で引けた。

中国本土市場でも不動産株の売りが継続し、上海総合指数は前日比1.64%安の3,228.06と続落、CSI300は1.70%安と約1カ月半ぶりの安値水準に落ち込んだ。

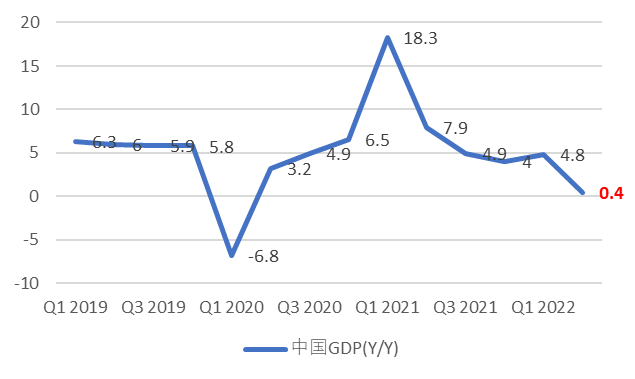

中国の4-6月のGDPが発表

中国国家統計局が発表した22年4~6月のGDPは、前年同期比0.4%増と市場予想の1.5%増から大きく下振れた。新型コロナ感染拡大による都市封鎖が経済活動を停滞し、成長率を減速させた。都市別では北京市が前年同期比2.9%減、3月下旬から5月末までロックダウンを実施した上海が同13.7%減、感染が拡大した吉林は同4.5%下落した。

今回の統計データを前に、一部の参加者からはマイナス成長に落ち込むのではとの示唆もされていたが、今期の成長率は四半期統計の公表を始めた以降で、初のマイナス成長に落ち込んだ20年1Qに次ぐ低い水準となった。前期比ベースでも2.6%の減少と4月、5月の消費低迷や、原材料価格の高騰なども影響して非常に厳しい数字になったと考えられる。

ただ、6月からのデータには改善もみられ始めた。同日に発表された6月の小売売上高は前年同期比3.1%増加し、3ヶ月続いたマイナス成長からプラスに転じた。鉱工業生産指数についても同3.7%と回復基調が伺える。

習近平国家主席は、感染拡大を徹底に抑え込むゼロコロナ政策を維持する政策を当面、続ける方針であり、7月に入っても大規模な検査の実施など市民の行動規制を続けている。経済回復に深刻な影響を与えることは当然のことだが、中国当局は相次ぐ経済対策と金融緩和の発表を通し、政府が掲げる22年の目標成長率の達成を目指す。米銀大手のゴールドマンサックスは15日、第二四半期の発表を受けて22年の成長率を従来の4.0%から3.3%に引き下げた。

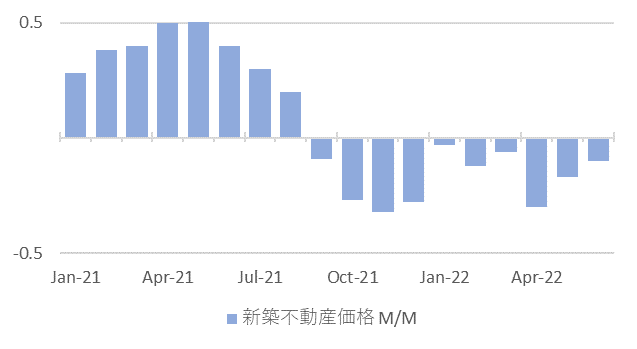

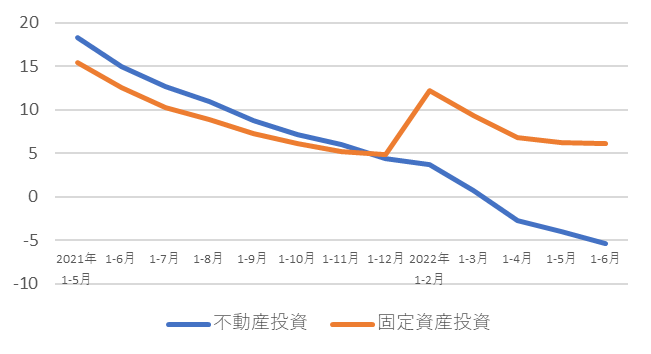

また経済成長の足かせとなっているのが中国不動産市場である。中国全土では不動産開発会社が資金繰りの影響などで建設プロジェクトが中断され、建設工事が延期する自体が相次いでいる。これらの背景も不動産投資をはじめ不動産需要の減速につながっている。同日に発表された新築不動産価格はは前月比0.1%減、前年比0.5%減と月次ベースで10ヶ月連続の下落基調となった。また上半期(1-6月)の不動産投資は前年比5.4%減、不動産売上高は同22.2%減となった。中国不動産に対するセンチメンタルの回復は厳しく、市場の回復にはさらに時間がかかる可能性が高い。