<米国3月雇用統計は、雇用市場の堅調さを示す>

米国労働省が4月1日に発表した雇用統計(3月)では、非農業部門雇用者数が前月比43.1万人増加、前月(2月)も75万人増に上方修正された。失業率は2月の3.8%から3.6%に低下した。いずれも、雇用市場が堅調なペースで回復していることを示している。これで、新型コロナウイルスの感染拡大により、失われた雇用をほぼ回復したことになる。新型コロナウイルスの感染拡大に伴う制限措置は、全米各州で広範囲に解除または撤廃しており、もはや雇用市場の制約要因ではない。求人件数は、コロナ禍前の水準と比較しても、過去最高水準を維持しており、企業側がコンスタントに雇用を継続しているといって良いだろう。

平均時給は前月比で0.4%の増加だった。前年同月比では5.6%の増加で、2020年5月以来の大幅な伸びだった。ただインフレ率は、コアCPIで6%を超え、1980年代前半以来の高水準にある。このため、実質賃金は上昇していない。労働者にとっては実質的な収入は減少しており、消費者信頼感は低下、消費需要は抑制される兆しがある。

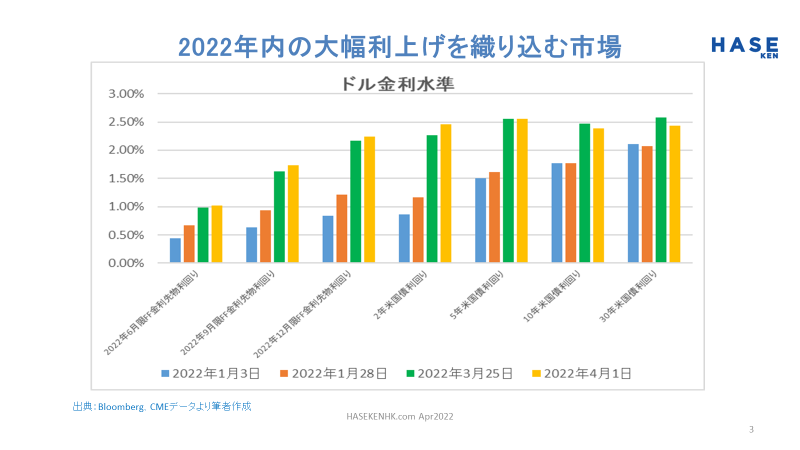

米国経済にとっては、雇用市場の堅調さが示されたことは良い要因である。物価が上昇する中、家計の余剰貯蓄縮小や賃金上昇を背景に、一段と雇用が拡大される可能性があるため、雇用市場は堅調に推移する可能性が高い。インフレ率の上昇が抑制され、賃金の伸びもある程度ついてくるということであれば、米国経済の拡大が再評価されることになる。そして、インフレの抑制は、米FRBがどの程度金融引締めを進めることになるかにも影響を与える。ただ、当面は、積極的な利上げカードを切ってくることは間違いないだろう。5月FOMCでは、0.50%の利上げを予想している。

<ISM製造業総合景況指数は生産の減速を示唆>

4月1日に米供給管理協会(ISM)が発表した製造業総合景況指数(3月)は、前月の58.6から57.1に低下した。新規受注指数は約8ポイント低下して53.8、生産指数も4ポイント低下して54.5と、減速感が目立った。物価上昇圧力により、消費需要が軟化して、先行き見通しが不透明になっている可能性が高い。

仕入れ価格指数は11.5ポイント上昇して87.1だった。ロシアのウクライナ侵攻で原油や金属の価格が一段と上昇したことが、物価上昇圧力になっている。