【年金保険とは?】

保険と聞くと、どのようなものを思い出しますか?

- 自動車保険=事故にあったとき、保険金を受け取れる

- 火災保険=火事になったとき、保険金を受け取れる

- 入院保険=入院したとき、保険金を受け取れる

・・・といったように、事故や万が一のときに備える保険を思い浮かべる方が多いかもしれません。

しかし、老後の生活や子供の教育費等、「ライフプラン上、将来必要な、比較的大きな資金ニーズに備える保険=年金保険」もあります。

年金保険って何?

年金保険は、保険の仕組みを使って、一定期間しっかりと原資を運用し、期間経過後に、定期的・継続的に受け取れるようにする金融商品です。

様々な種類の年金保険商品の中から代表的な終身年金保険をご紹介しましょう!

終身年金保険

終身年金保険とは、被保険者が、生存する限り年金を受け取ることができる年金保険です。高齢化社会となり、平均寿命が年々伸びる中、長生きリスクへの備えとしてとても効果的です。更に、資産運用の手段としても活用可能できます。

日本でも、かつて高金利の時代には、年利6~7%で運用される年金保険や養老保険が「円建て」でも販売されていました。しかし、金融緩和が続き、ゼロ金利政策によって、原資を運用できなくなり、日本の保険会社は、年金保険を「売り止め」ました。

しかし、海外には、通貨は異なりますが、まだ、しっかりと運用できる環境があり、日本非居住者の方であれば、年金保険は手に入ります。香港では、年4%程度で運用されている年金保険もあるのです。

では、よくある疑問点を見ていきましょう。

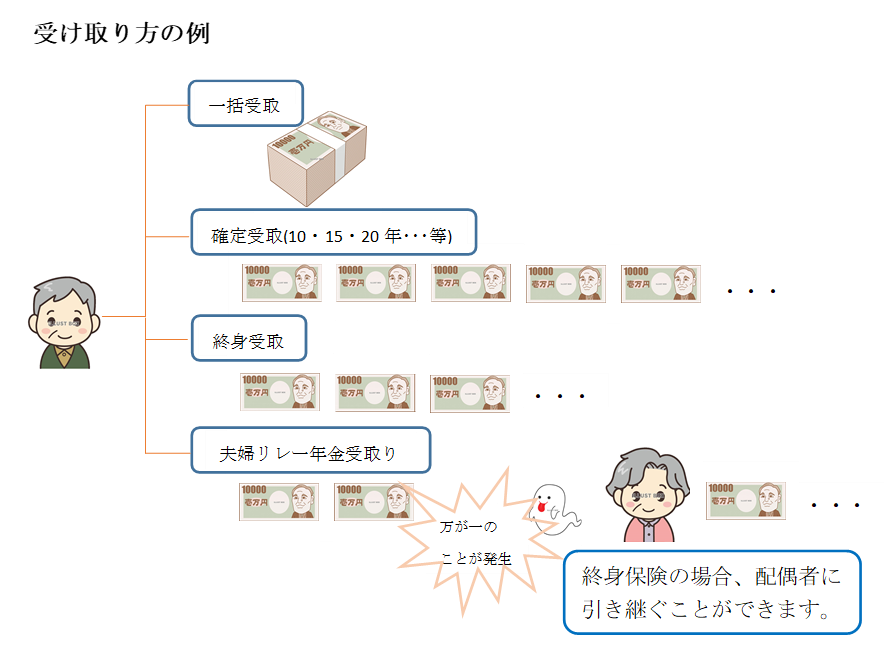

Q:年金保険ってどんな時に受け取れるの?

A:各保険契約の中であらかじめ定めた年齢になると、受け取れるようになっています。更に、受け取り方は数種類の中から選択することができ、一括で受け取るか数年に分けて受け取るか、終身タイプのものもあれば、万が一のことが起こるまで継続した受け取りができるものもあります。仮に万が一のことが起こっても、あらかじめ指定した家族に継続して受け取れるようにすることもできます。

Q:まとまった資金がないと年金保険に入れないの?

A:保険料の支払い方法も様々です。始めに一括でまとめて払い込めば、それだけ運用額が大きくなりますので、一般的に年金額はより大きくなります。一方で、毎年、毎月、四半期ごとなどと、積み立てて払い込み、大きくしていくこともできます。積立型を選択される場合には、無理をし過ぎないことが大事です。期間中に、積立額を変更することも一般的には、可能です。

Q:年金保険は払い込んだ保険料よりも多い金額の年金がもらえるけど、どこから利益を出しているの?

A:年金保険の保険料は長期の債券で運用されることが多く、場合によっては一部株式に投資されることもあります。これは保険商品ごとに異なりますので内容を確認してください。運用のプロに任せて自分の代わりに資金運用してもらうという意味ではファンド(投資信託)と似ています。年金を運用する保険会社もファンドの運用会社と同じように、多くの銘柄を運用ポートフォリオに組み入れることでリスクを分散しながら、長期の安定した運用を行っています。年金はそうした運用の運用益に支えられています。

保険というと、万が一のアクシデントへの「備え」のイメージが強すぎて、資産運用には使えないと思いがちですが、実は、そうではありません。

しかし、「年金保険」は、「将来の備え」や「ライフプラン上、将来必要とわかっている大きなお金を確実に用意するための資産運用の仕組み」としてピッタリなのです。年金保険を資産ポートフォリオの一部として活用することも、検討してみてください。