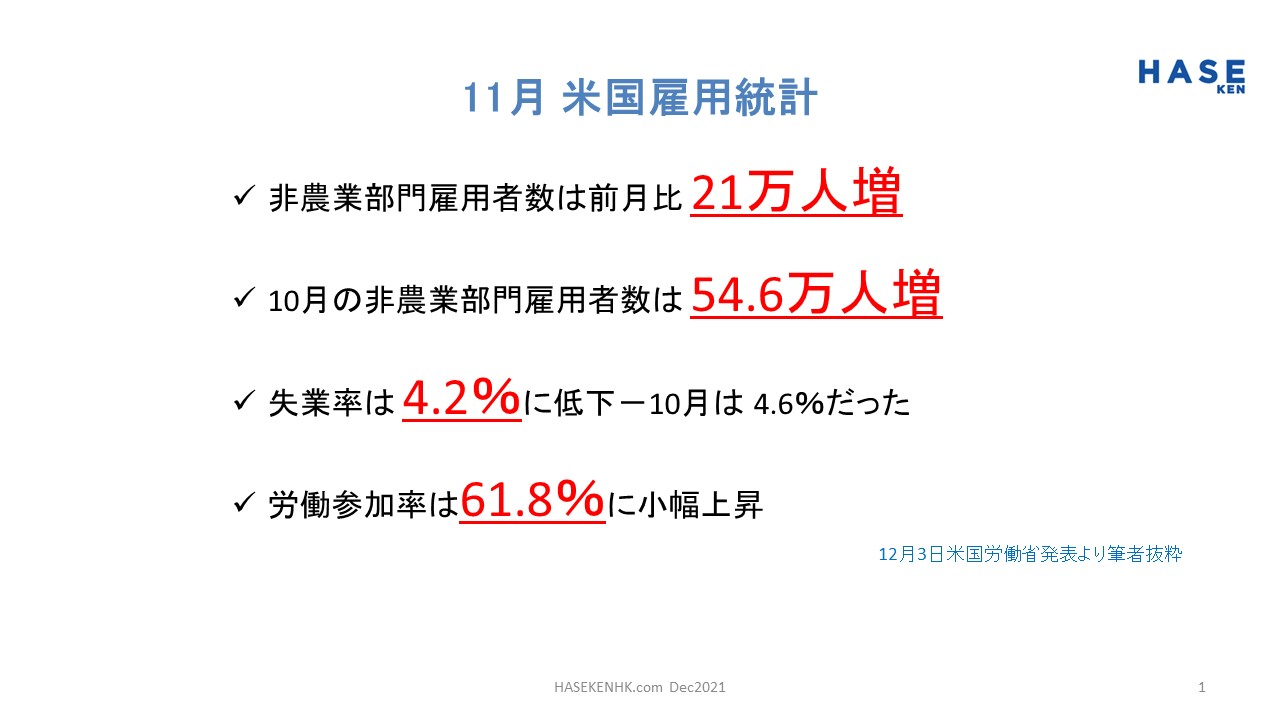

インフレ警戒シフトと今回の統計をどう見るか?

11月30日、パウエルFRB議長は、米国議会上院銀行委員会の公聴会で証言した。注目すべきは、これまで「一過性」の要因がもたらしたと説明してきたインフレ率の上昇について、軌道修正したことである。引き続き2022年にはインフレ率上昇は、鈍化すると見込んでいるものの、従来予想よりも物価上昇圧力が強力で根強く、一時的なものでない可能性を認めた。米FOMCでは、今年4月の会合後の声明以来、インフレ率の上昇は「一過性」の要因が原因と説明してきたが、それには懐疑的な見方をする市場参加者も多く、論争の的となってきた。

また、パウエル議長は、これまでに示した計画よりも、資産購入プログラム段階的縮小を前倒しして、より早く終了させることを検討するとの方針を示した。これはすなわち、米FRBがより金融政策を引き締めるスタンスに傾斜することを意味する。

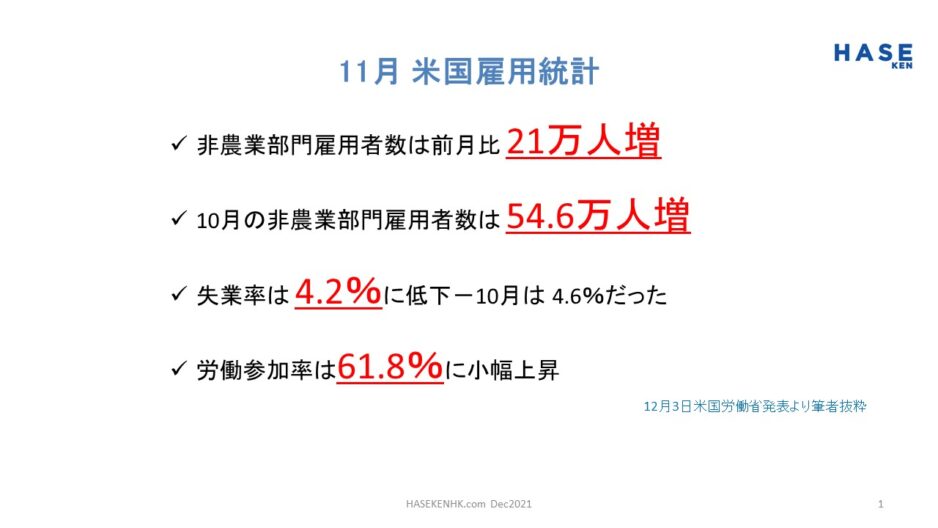

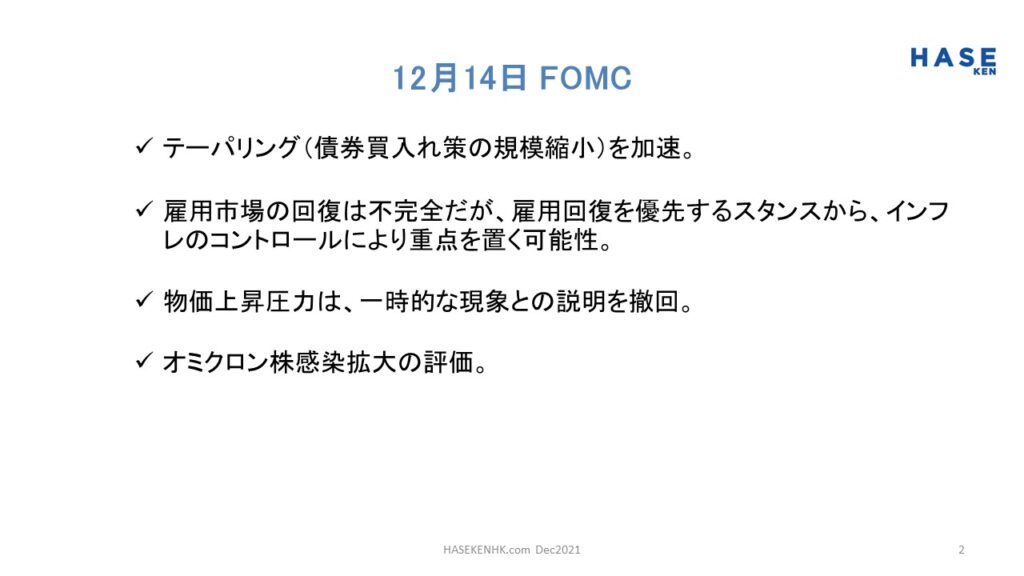

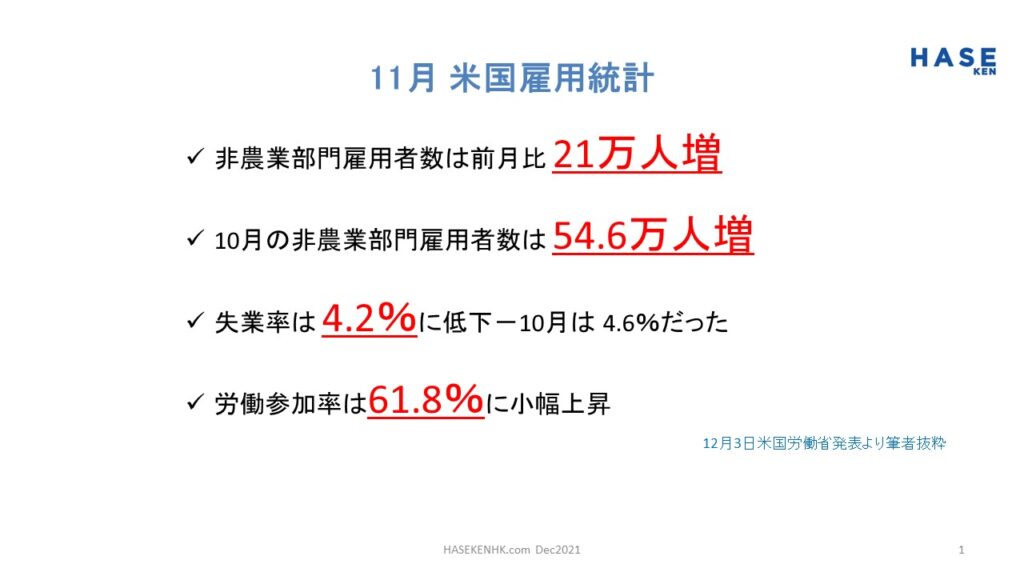

12月3日、米国労働省が発表した雇用統計(11月)では、非農業部門雇用者数が、前月比21万人増にとどまった。10月は54.6万人増に、速報値53.1万人増から上方修正されたものの、11月の増加ペースは年内で最少だった。一方で、失業率は4.2%へ低下した。10月の4.6%からは大幅に改善した。労働参加率も61.8%に小幅上昇した。平均時給は前年同月比で4.8%増加した。週平均労働時間は伸び、労働参加率と雇用率も上昇、平均週給に至っては5%近く伸びており、非農業部門雇用者数以外は、全て雇用市場の改善が続いていることを示した。

今回の統計は、多くの市場参加者が首をひねる難解で不思議な統計と言えるだろう。非農業部門雇用者数の減少のみをもって、雇用市場の拡大が11月に減速したとは判断できない。今回の雇用統計は、12月FOMCで予想される上記の判断を変更させるような数字とは言えないと筆者は受け止めている。

FOMCでは、また、オミクロン株の影響をどう見るかも注目される。